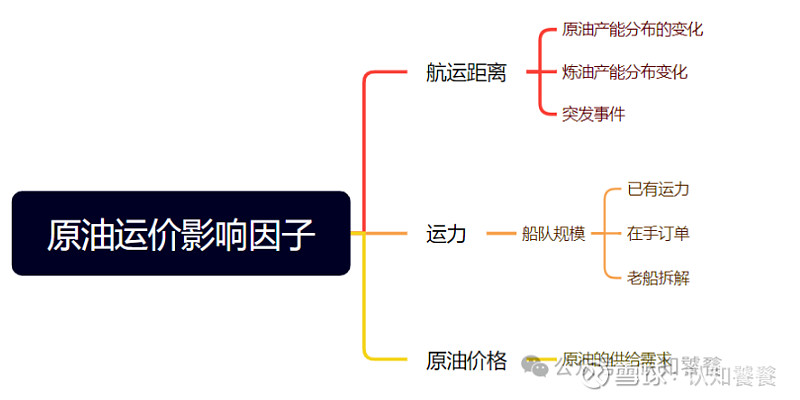

影响原油运价的因素主要有航运距离、运力和原油价格三个,航运距离主要受原油产能分布、炼油产能分布、突发事件影响;运力规模主要受已有运力、在手订单、老船拆解影响;原油价格主要受原油供需影响。

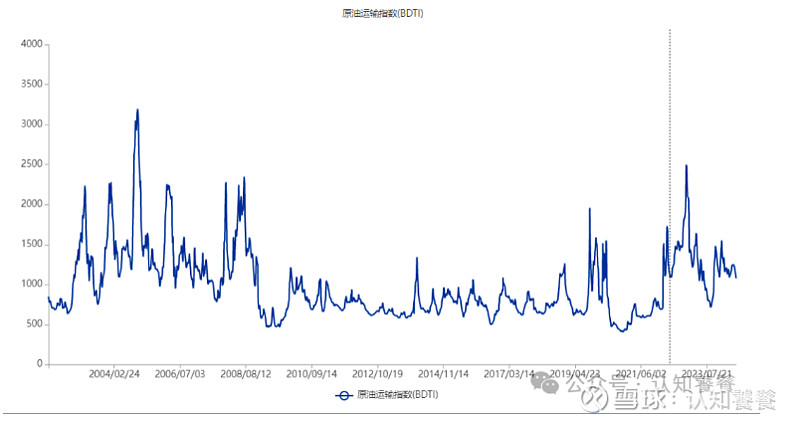

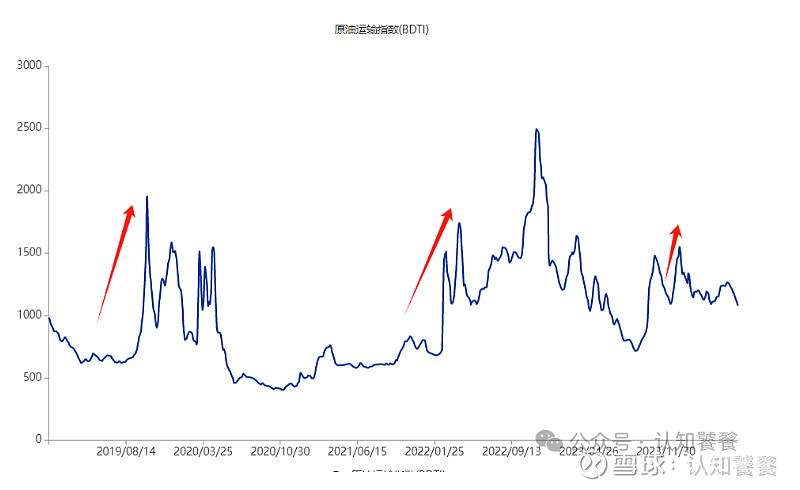

衡量原油运价的指数是BDTI,BDTI指数由波罗的海国际油轮航线的 12 条航线组成。

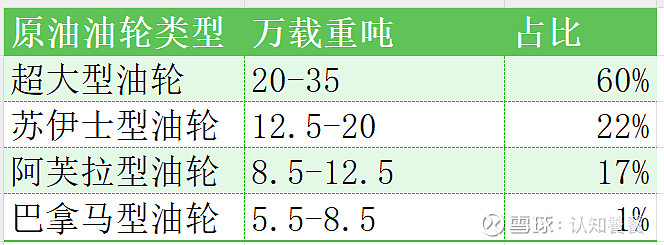

运输原油的油轮主要分为四种类型,由大到小分别为超大型油轮(VLCC\ULCC)、苏伊士型油轮、阿芙拉型油轮巴拿马型油轮, 因为原油运输航线主要是长距离航线,为了节省运输成本,基本是用超大型油轮来运,超大型油轮的运力占比高达60%。

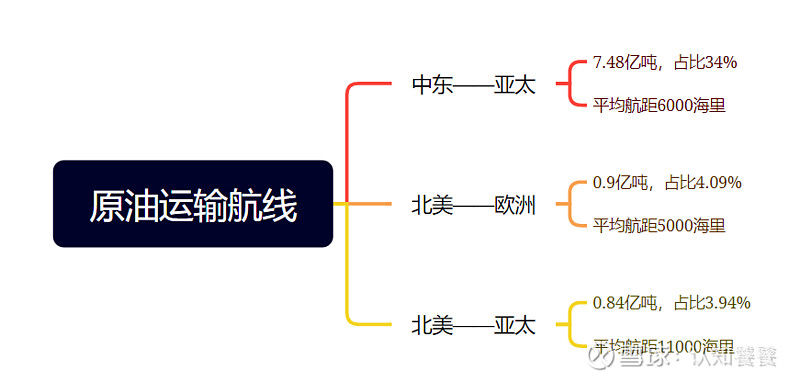

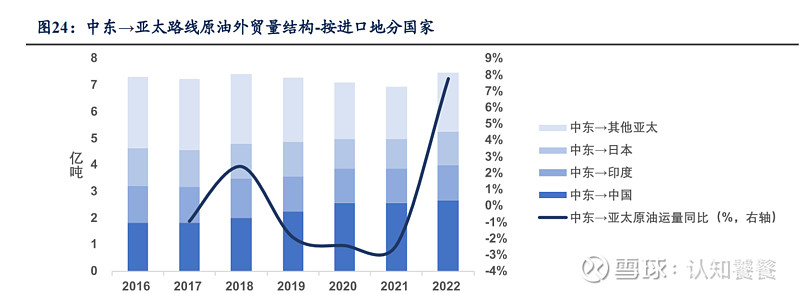

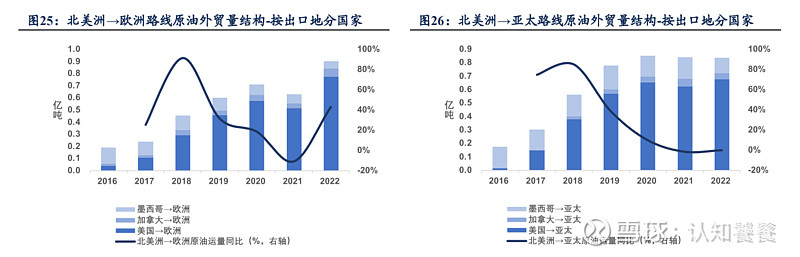

从原油运输航线看,主要的运输航线是中东——亚太地区,其次是北美——欧洲,北美——亚太。

前面我们知道美国每年净进口23亿桶原油,美国是缺少原油的,那么为什么这里北美出口原油到欧亚的航线还是主要航线?主要原因是美国产油有70%是页岩油,而美国本土缺乏足够的页岩油炼化产能,所以需要将剩余的页岩油出口出去,然后进口传统石油加工生产。

中东——亚太地区原油贸易量非常稳定,常年保持在7亿吨左右

北美——欧洲航线外贸量逐年增加,北美——亚太航线外贸量从2020年起停滞增长

从原油产能分布角度看,美国原油产能的提高是最能拉长原油航运运距的

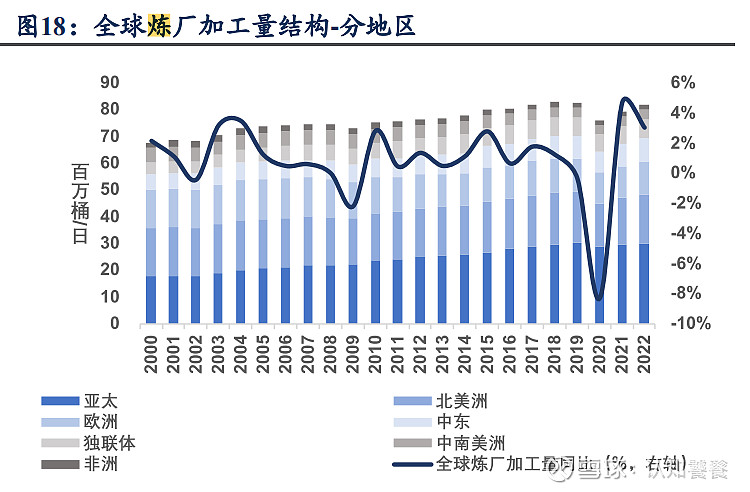

从炼油产能分布角度看,全球炼厂分布在往亚太地区转移:

2000~2022 年,亚太炼厂加工量占全球比重由 26%增长至36.42%,同期中国炼厂加工量占全球比重从5.99%提至16.95%,印度炼厂加工量占全球比重从3.01%提至6.20%,世界排名从7提至第 4;同时期欧洲炼厂产能占比从21%下降至15%,北美从26.5%下降至22.5%。

炼化产能的转移,会增加北美——亚太,欧洲——亚太的原油贸易量,而这两段航线的航距是相当可观的,所以炼化产能向亚太地区转移会加大原油的航运距离。

一些突发事件也会增加航距,近的比如23年12月爆发的红海危机,部分船只需要绕道好望角,这就增加了航距;22年俄乌冲突爆发,欧俄海运区运输受阻,欧洲加大美湾西非等长航线进口,俄罗斯加大印度中国等长航线出口;19年中东局势动荡,石油贸易屡遭破坏,运价急速飙升。

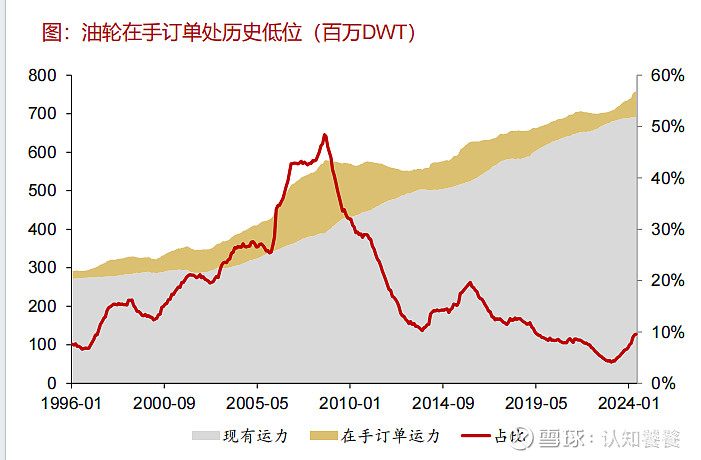

原油油轮运力供给增速自13年以来几乎一直高于需求增速,19~21年油轮运力供给严重过剩,期间原油运价在低谷持续徘徊。19年由于运价暴涨,油轮供给也跟着增加,但是新船订单/运力在下降,说明增加的供给并不是通过造新船得到。

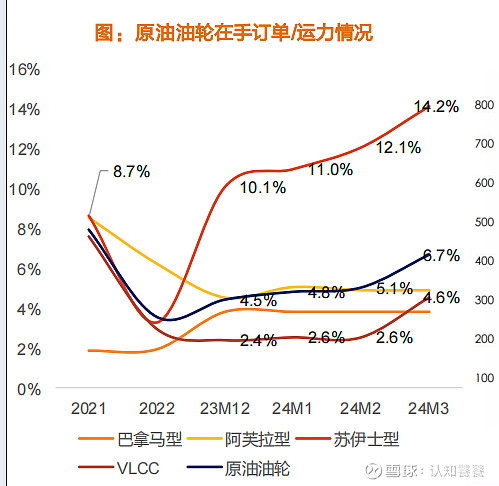

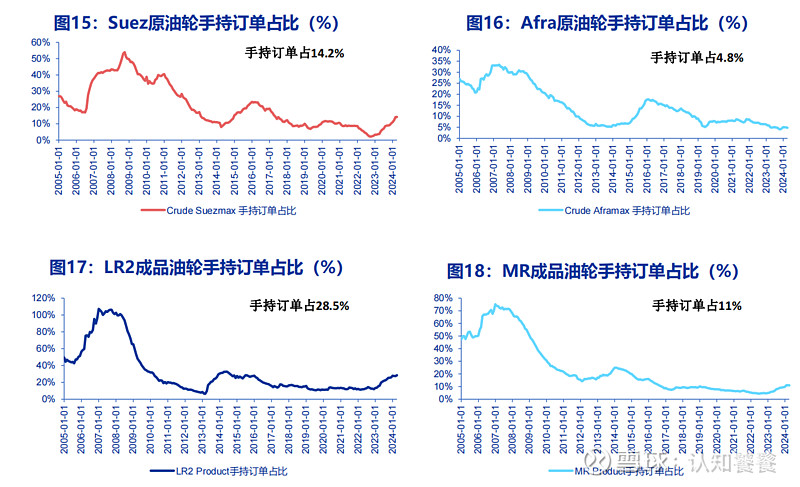

22年~23年由于航距的增加,油运需求暴增,而新增的供给并不能满足新增的需求,油运需求大于供给,并刺激船东预定新船,23年后油轮在手订单/运力比见底反弹。而且苏伊士型和超大型油轮的在手订单涨幅不小,考虑到当下大船产能拥挤,26年后运力供给才会大幅上升,26年以前运力供给应该还是紧缺的。

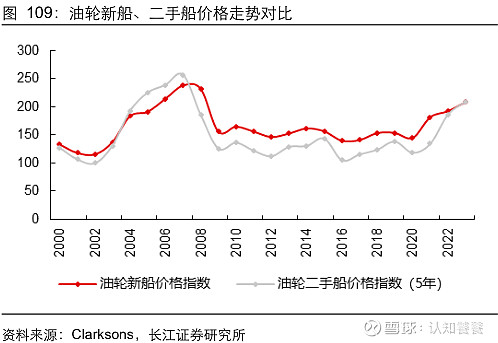

油轮运力紧张会增加二手船的需求,同时推高二手船的价格,船东的运营成本会随之增加,进而带高运价。

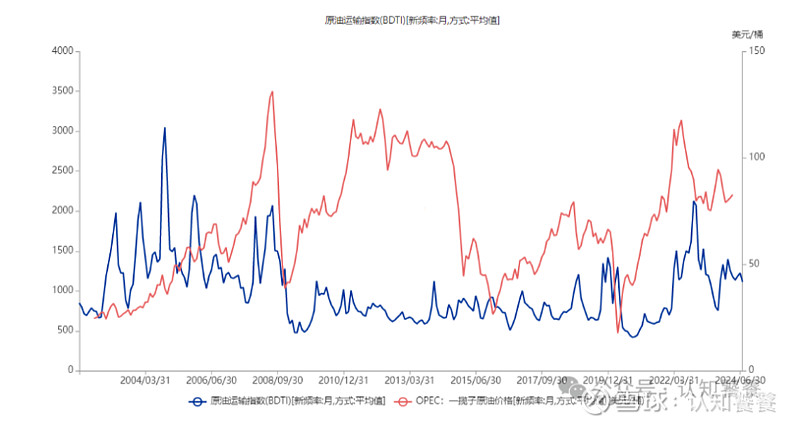

原油价格上涨会带动运价上涨,可以看到,原油价格指数大幅上涨几个月后,BDTI都会有一个可观的涨幅。

原油价格带动运价上涨的主要路径是:原油涨价——燃料涨价——船队运营成本增加——运费涨价。油轮的运营成本中,燃料费占比70%,港杂费23%,佣金占7%(佣金是给代理商的)。

综合来看,油价、运力供需、航距(主要受突发事件影响)对油运价格起主要作用,这里面油价是最难判断和预测的。

#今日话题# @今日话题 @雪球创作者中心 $中远海能(SH600026)$ $招商轮船(SH601872)$ $招商南油(SH601975)$