涪陵榨菜翻大车,营收净利润居然双降,营收13.36亿,同比下滑6%,净利润4.7亿,同比下滑8.87%。最最翻车的是萝卜,本来应该是第二大单品来打造的,上半年经销商却大幅减少了进货,说明终端卖的太差。其次翻车的是榨菜,我没搞懂,二季度为什么会这么差,二季度营收5.77亿,比一季度少了将近两亿,比去年的二季度7.33亿少了1.56亿,同比下降21.2%。

榨菜萝卜两大主力全部翻车,只剩一个泡菜还在快速增长,不对劲,无论是机构调研音频还是年报,都显示管理层的决心是要稳住榨菜基本盘的前提下做大萝卜,现在来个泡菜高增长,其他两大类倒退,实在是,哎。。。

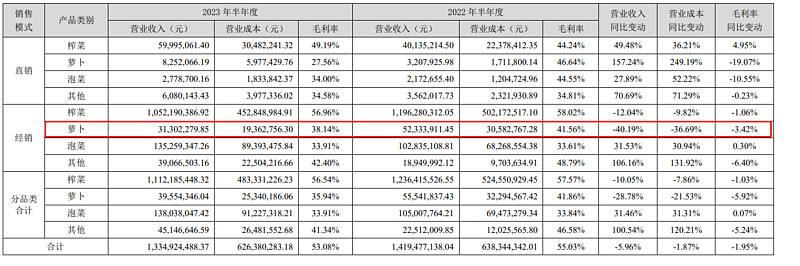

再看销量,榨菜萝卜销量双倒退,萝卜吨价下滑明显,去年是1.6W一吨,今年是1.31W一吨,榨菜没怎么降价

经济不好,榨菜也不好卖啊。其他品类如豆瓣酱这些确实增长比较快,增速100%,但是也没法扭转主业下滑带来的整体下滑。

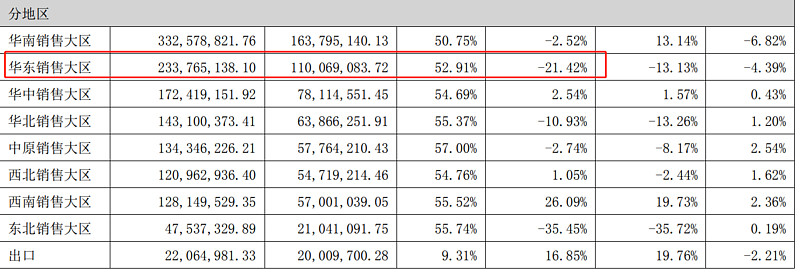

而且这次下滑最严重的华东地区居然下滑了21.42%,非常恐怖,看到时候管理层怎么解释吧。

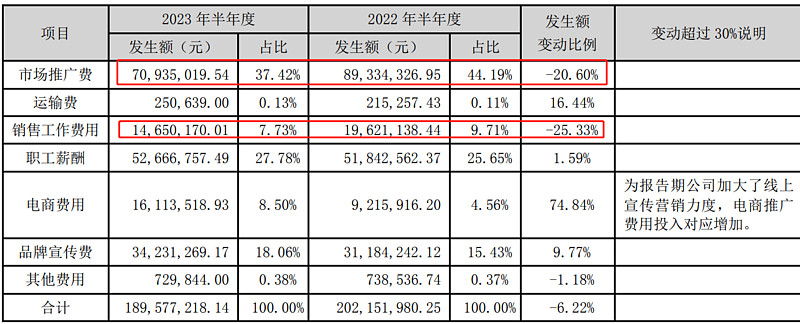

而且本来应该进行的更多的地推业务,半年报却是市场推广和工作销售费用双减,就这样还能净利润下滑?

令人绝望的半年报,唯一有点生机的是其他品类扩张还比较顺利,哎。

看远点都是周期,看近点,就是炸裂,去与留,都没有错。不过我更担忧的还是当下,整个经济环境对消费的影响,真的就像涪陵榨菜这么炸裂了吗。

2008年全球经济危机,在消费品零售额同比增长24.8%的情况下,榨菜消费总额同比下降30%,不过当时榨菜的消费主要是流动人口消费,现如今又不太一样,至少现在知道了一件事,经济不行的时候,下饭菜也躲不过。

当下不是加仓榨菜的好时机,但是190亿是真的难割肉,我就这样放着吧。不过要把他算在失败的案例里面,判断严重失误。

不过我还是相信,这只是周期中的一部分,榨菜仍然属于能永续经营的那一小部分生意,毕竟文化是不会变的