恒瑞久违大涨,或者说医疗板块久违大涨可以说给我们这些长期持有医药股的人很大的信心,试问谁会在股价上涨的时候去考虑它下跌呢?但是我想让自己冷静下来,因为从旁观的眼光来看,如果这次我因为恒瑞股价大涨而欣喜,未来 就一定会因为恒瑞股价回落而失望,这中间的落差很有可能会让我的持股信心动摇。于是我想分析分析这次恒瑞的大涨到底是因为基本面的改善还是单纯的技术性反弹

首先看恒瑞的消息面:10.11,恒瑞高管离职,不知道是不是因为帮派内斗的结果

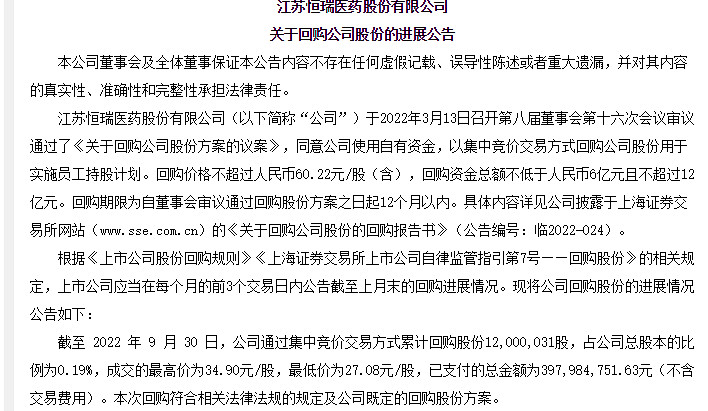

同日恒瑞发布公告,已经回购4亿元的股份,并且股价在27-35之间,低位回购股价对公司来说也是件好事

但是次日恒瑞低开低走盘中大跌6个多点,说明离职的消息或多或少是有影响的。

10.12当天整个医药板块就只跌了3个点,而且盘中直接拉红,恒瑞受到高管离职的影响盘中最高拉到-2%,从技术来说恒瑞很弱

10.13日刚刚卸任恒瑞副总经理兼研发CEO的陶维康已加盟齐鲁制药,出任集团副总裁兼齐鲁全球创新药研发总经理。很明显,恒瑞被挖墙脚了,并且恒瑞自身的内斗留不住人才也被体现了出来——陶维康任职恒瑞医药副总经理兼研发中心CEO,曾参与PD-1的开发工作。在此之前,陶维康曾在默沙东从事新药研发十多年,任资深研究员和部门主管,主持过多个抗癌新药的研发和项目管理。

真正对恒瑞是利好的消息是10.12的国家医保局官网连续公开80项对全国人大代表或政协委员建议提案的答复,有许多答复显示国家医保局进一步支持创新药发展的态度(不过更多的提议是关于医保付费方面的,有空可以去国家医保局官网看看),其中对于孙飘扬的“完善多适应症创新药新增适应症医保准入规则的建议”, 国家医保局明确表示,要对新增适应症的药品谈判进行“简易续约”。

简易续约意味着不需要再对新的适应症谈判,而直接纳入医保,降价幅度一般不会太狠,

并且新增适应症如果也走传统的谈判流程,不仅“降价幅度大”,还要经过复杂的材料递交等流程,对“政府行政资源和企业都造成一定压力”。简易续约相当于是一个药企和医保局双赢的规则,并且按照简易续约程序,降幅最多可能只有25%,直接限定了。打个比方,比如恒瑞的卡瑞立柱单抗,现在是2928一支,如果新增适应症再进医保谈判很可能会降价30%-40%至1903元左右一支(去年百济神州PD-1替雷利珠单抗新增适应症谈判后,降价幅度达到34%),现在最多降到2196一支,相当于一支多赚300元左右,毛利率提升10个多点。

并且后续恒瑞的研发管线上比较值钱的基本上全是创新药(虽然是me too),虽然还是免不了国谈,但后续降价幅度基本上已经确定了一个下确界,利润肯定是比现在要好的。10.12文件一出之后,10.13百济神州等全部做创新药的企业直接高开高走,恒瑞只是象征性的涨了4个点不到,毕竟恒瑞当下还是以仿制药为主,次日医疗板块整体爆发,说实话,我也不知道是谁带谁起飞,仅从这里并不能看出恒瑞到底是因为技术面反弹还是基本面,因为两个都有好的一面

那么我们从恒瑞的问题来看,恒瑞的问题现在有没有解决:

1 首先是内斗的问题,这个从陶维康被齐鲁挖去可以看到还没有解决,并且可能有加重的趋势,因为近一年恒瑞的副总经理就换了四个人,财务总监直接换人

2是出海的问题,现在恒瑞出海的项目是PD1联合吡咯替尼抗癌等,现在还处于三期临床,估计得一两年后知道结果,现在还没有风声

3是管线的问题,恒瑞现在的管线依然没有什么重磅新药的研发,目前有看点的是恒瑞准备BD和投资一些创新药企,但目前公告也没有说,三季报也不可能公布这个,不知道年报会不会放出消息投了啥。

综上所述,恒瑞的基本面现在并没有很好的改善,现阶段的股价上涨不过是技术性反弹而已,并不是业绩好了股价要一飞冲天那种。所以还是耐心持股比较好,不要因为短期暴涨暴跌失了心性,丢了筹码。

#今日话题# @雪球创作者中心 @今日话题 $恒瑞医药(SH600276)$ $医药ETF(SH512010)$ $医药ETF(SZ159929)$