好未来昨天收盘市值190亿美金,对应2018财年(2月底财年结束)2.5亿美元的non-GAAP净利润,估值76倍。倘若好未来未来三年保持每年50%的利润增速,那么2021财年(差不多等于公元2020年)净利润8.4亿美元,那时候的市盈率仍然是23倍,勉强不贵,但绝对不便宜。来个比较,腾讯2017年每股non-GAAP净利6.83人民币,市场预测未来三年平均每年30%利润增速,2020年17.3港币的每股净利,对应现在的股价不到20部市盈率。

假设50%的利润增速都由收入驱动,问题来了,好未来能做到未来三年每年50%的增长吗?2018财年学而思培优业务占集团收入73%,学而思网校占集团收入7%,毫无疑问,未来的集团增速,得这两板块来扛。

投资者一直遵循的长期逻辑是,K-12培训是一个高度分散的行业,学而思加新东方的全国市场份额也不超过5%。如果学而思保持三年年均50%的增长,那三年后它的渗透率到了那里?我估计那时候要去到8%。感觉不容易。

据教育部《2017年全国教育事业发展统计公报》,全国小学阶段在校生10093.70万人,初中在校生4442.06万人,普通高中在校生2374.55万人。过去十年中国每年的出生人口没有剧烈波动,所以未来几年在校生的人数也应基本稳定。

这16910万在校学生并非都能成为好未来的潜在市场。

2017年末城镇化率58.5%。占比42%的农村学生们,既不那么需要学而思的培优(没有择校压力),也不一定负担的起(学而思一个季度一门科目学费2000元以上)。学而思的线下学校不会开到农村,农村里电脑的渗透率又不支持网校覆盖。

在城镇学生中,也并非所有学生参与补习。特别是三线四线城市,非毕业班年级,培优择校的压力远小于一线和部分二线城市。

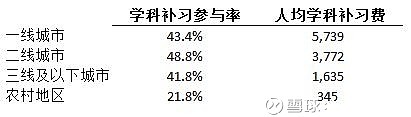

据“2017年中国教育财政家庭调查”,学科补习的参与情况如下。农村的学生所参与的学科补习显然不是学而思这类。城市地区的平均学科补习参与率为45%。(网页链接)

做一个简单的计算,学而思的目标客群大约四千五百万学生。

2018财年学而思培优和学而思网校的招生人次合计七百万人次左右。假设一个学生在学而思补两个科目,一年补三个学期,该学生一年贡献给学而思6个招生人次。那么七百万招生人次意味着,学而思在2018财年招了大约120万名学生。

回到最开始的讨论,为了保持50%的收入增速,假设学费每年涨3%(高压监管下,只敢涨这么多吧),其余45%都要来自招生人次增长。120万 x 1.45 x 1.45 x 1.45 = 366万名学生。这占到了目标客群 (四千五百万学生)的百分之八。

全国市占率百分之八有多难?学而思新东方在北京市场深耕多年,市场份额合计也只是20%上下。