以目前的装机以及运营情况来看,福能股份拥有着A股非常优质的火电和绿电资产,在市场普遍还在等待常规火电运营商3季度业绩扭亏为盈的时候,福能股份的热电联产项目已经实现了1季度恢复盈利,2季度更加赚钱,3,4季度估计会更好。同样,在大部分A股风电运营商上半年风电利用小时大幅下降的背景下,福能股份的风电利用小时数不但远超同行(同行2022年上半年普遍风电利用小时为1100-1200),而且还比往年有所增长,陆风的上半年的利用小时数在1400~1500之间,海风大概在2000出头。当然福能也不是没有bug点,这个我们放到最后做风险提示。

1.非常优质的热电联产项目

市面上很多投资人感觉不太能区分热电联产这种火电项目和传统燃煤火电项目,从而如果给福能股份火电板块同行的估值是偏低估的。

福能股份有热电联产板块控股装机为129.5万千瓦,为鸿山热电(120万千瓦,100%控股)、龙安热电(3.51万千瓦,65%控股)、晋南热电(在建,6万千瓦,75%控股)三家子公司。因为鸿山热电控股装机占整个热电联产板块92%,因此重点分析鸿山热电即可。

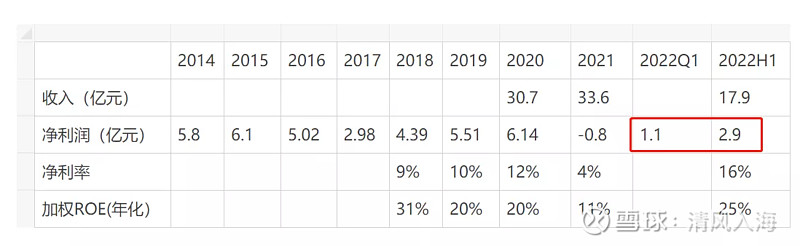

在大部分火电公司半年报都还在为扭亏为盈烦恼时,福能股份的热电板块已经恢复盈利至2020年同期水平,随着8月份开始长协覆盖率大幅提升,同时火电利用小时数也有所增加,预计鸿山热电2022年将贡献6亿以上净利润,如下图所示:

该业绩可以说非常优秀,之前市场上涨的非常好的华电国际、国电电力正是由于1,2季度火电表现不错,让大家对3、4季度有比较好的预期从而涨的不错,但是市场好像都忽略了福能股份这优秀的火电资产。

这里解释下为什么在火电2022-H普遍亏钱的情况下,热电联产项目还能赚这么多钱,是因为热电联产包含供电与供热两部分收入,其业绩稳步提升包含两方面主要因素。其一为以热定电,指优先确定供热量,依据供热量以固定比例确定发电量,且供电时具有上网优先级,叠加鸿山热电位于石狮市沿海热负荷中心,热力需求稳定,可保证较高的利用小时数(鸿山热电利用小时数达 5,894 小时,领先全省燃煤火电机组 881 小时);其二为煤热价格联动机制,即热力出厂价格与煤炭价格联动,保障热力企业盈利水平。因此,相较于传统火电企业,在煤价上涨时,热电联产企业具备提升供热价格以抵消成本上浮的优势(备注,但是如果煤价上涨过快,还是会产生亏损,例如2017年和2021年)。

如下图所示,供热价格随着煤价上涨也大幅上涨,极好的对冲了煤价上涨带来的不利影响,

这是普通火电项目所不能比拟的。

此外,下半年福建省这个火电的这个上网的这个市场交易的这个电价,其实交易结构也出来了,是按顶格20%这样的一个上网电价进行交易,也可以看出来今年下半年的福建省的火电的这个盈利水平,肯定是好于上半年。(福能之前的年度长协只有30%,在7月发改委要求签的长协实现了90%年度长协,不过履约率还需要观察,但是用煤价格的下降是大概率事件了)

除了本身的火电资产很优质外(当然,火电板块中的福能贵电目前还有点拉胯,但是随着长协覆盖提高,应该会慢慢好转),其联合营的火电资产也非常优质,国能泉州这几个公司在去年这样的一个高煤价的一个情况下,并没有出现亏损,而且在今年的一季度以及二季度的话,得益于福建省上网电价的增长,还有个非常重要的原因,是因为国能集团下面的中国神华直接给他供煤炭,煤炭成本相比于同行低很多。国能石狮(原名:神华福能)业绩贡献为1.07亿,还是不错的。

最后再点评下周末传的风风雨雨的浙江省要降电价的事情,这个其实是个很难大范围推广的个例,这个主要是由于浙江是个缺电大省,今年7,8月份迎峰度夏的时候极度缺电,从外省高价买了不少电(据说有1块钱1度电的),但是居民用户又不可以涨电价,全部传导给工业用户觉得压力很大,就想着把这个费用转给发电企业和电网,这个主要是因为高价的省间交易造成的大幅成本增加,对于山东、福建这些地方不会出现该问题。

而且据了解除了省属的浙能同意外,别的几大电力公司都不同意回溯调整降电价,联名反应到国家发改委,估计会有个反馈(大概率不了了之),毕竟这种用电的时候小甜甜,用完就牛夫人的行为有点不太道德,特别是大部分火电公司上半年还是在用爱发电的情况下。

2.非常优质的风电资产

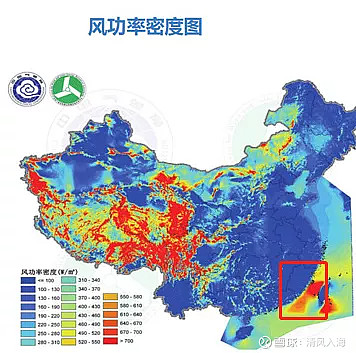

福能股份2022年上半年的风电运营成绩用一句吊打同行,应该不为过分。位于全国风资源顶级区域:福建省(如下图所示,福建省可以说是目前唯一一个能实现真正平价海风项目的地方),福能股份的2022年上半年的风电利用小时数可以说非常亮眼,尤其在全国普遍风资源2022年上半年较弱的背景下。

福能股份的陆风的上半年的利用小时数在1400~1500之间,在今年和同行比,算是非常优秀。然后海风大概在2000出头。这个稍微对绿电行业了解的投资人应该能体会到这个利用小时数的亮眼之处。

下图是福能股份主要风电相关公司及运营项目:

福能新能源的业绩表现非常优秀,这里面既有传统陆上风电的贡献,也有其控股的子公司三川风电带来的业绩贡献。

三川风电是福能新能源下面的子公司,三川风电有去年投运的40万千瓦的海上风电,效益不错,如下图所示(备注:半年的ROE已经乘以了2进行了全年ROE推测):

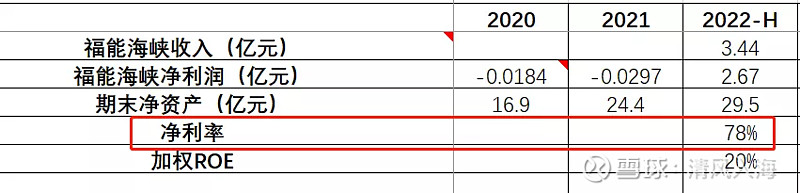

我们重点说下福能海峡发电。下面的49.8万千瓦的长乐外海项目是2022年2季度才完全并网发电(1季度应该并网发电不到一半),这个项目的风资源特别好,理论利用小时能到4500+小时(拿着8毛5的电价,多发的利用小时全是税前利润,简直暴利项目)。从披露的财务数据也能看出来,这个项目的净利率高达78%,而且这个还是主要在海风发力相对一般的2季度大部分的发电业绩,3季度一般比较一般,4季度通常是海风大风季度,期待该项目4季度的表现。

这个项目在一季度没有完全投产的时候,是贡献了5000万左右的净利润,2季度完成投产后,半年贡献2.6亿净利润,也即2季度贡献了2.1亿的净利润。

这里简单估计下如果该项目正常运转可以贡献的全年业绩:

因为3季度通常是小风季度(2季度其实也通常是小风季度,不过今年福建省2季度风不错),4季度是大风季度,可以推测该项目如果正常全年运转的话,保守估计,可以贡献6-8亿的利润贡献。这个项目的股权结构是福能海峡发电由福能持有51%(因此算福能的子公司),海峡发电(福能占35%)持有49%,所以福能实际控股为51%+49%*35%=68.2%。注意算业绩的时候不要重复计算。

怎么算归母利润,下面简单说下:福能海峡发电由福能持有51%(因此算福能的子公司),海峡发电(福能占35%)持有49%。因此归母净利润可以贡献3-4亿,然后海峡发电作为长期股权投资,可以有0.35*0.49*(6~8)约1-1.3亿的投资收益。

3.非常优质的长期股权投资

除了上面说的非常优质的热电联产项目、风电项目,福能股份的长期股权投资也非常优秀,2022年上半年贡献了4.66亿的业绩,占归母净利润4.66/11.5 = 40%,如下图所示:

上图中的海峡发电是和三峡联营的,属于非常优质的资产,宁德核电项目也是每年稳定1亿左右的优质资产,和国能联合营的火电项目因为国能下面有神华供煤,也是非常优质的资产。这些内容在我之前的分析文章中有讲解,就不再多说了。感兴趣的朋友可以去我的雪球专栏,看我以前写的福能相关文章。

上面分析了福能的好,下面分析下福能的bug点,福能最大的bug点在于市场担心它的成长性(虽然我不太担心,但是如果9,10月份拿不到项目会影响短期信心),福能有1.3GW的海风储备(这个是政府承诺的),这种不会出现杀电价行为,但是也需要在未来的竞配中走流程获取,另外目前储备的抽水蓄能项目有两个,规模基本上在120万到150万之间,目前在走前期流程,明年预计开工,建设周期3-6年,因此业绩贡献预计会比较晚,不过抽水蓄能未来随着国家相关电价政策完善和落实,是个不错的业绩贡献点。

除了风电和抽水蓄能,福能还会继续发展高ROE的热电联产项目,具体来说,福能收购了福建惠安泉惠发电有限责任公司35%股权。这个项目迟迟没建设,这次终于出现在福建145重点建设项目中。一期和二期如果3-5年内顺利投产运营,大概新增权益利润1-2亿左右(这是2台66万千瓦的热电联产机组,参考鸿山热电2台60万千瓦的热电联产项目,每年可以赚4-5亿人民币,那么35%的股权,这个项目投产完,归母净利润在1-2亿之间)。 参考网址:网页链接。

福能到底能不能在9,10月份拿到项目,我也不知道,但是可以确定是福能下半年的火电资产盈利会更好,长乐外海项目将比上半年多贡献1个季度左右的利润贡献(不过福建3季度的风没有上半年那么好,但是也还可以了),气电项目的补贴政策已经落地,上半年亏了9000万,全年估计赚0.5-1个亿。因此福能股份在半年报11.5亿的归母净利润情况下,全年实现24亿以上的净利润几乎是大概率事件(同比增长100%左右,而且三季报15-16亿的归母净利润也是大概率事件,业绩同比增长50%-80%),对应目前市盈率为8-10倍,你说他高,真不高,说他低,和港股那些6,7倍的比也不算低,估值这事见仁见智了。隔壁华电国际前两天都创历史新高了(主要是华电的火电大家有逐季改善的预期,而且它也是为数不多上半年赚钱的火电公司),而福能优质的火电资产+绿电资产昨天却差点创了半年新低,市场的不确定性也是让人难以捉摸哟。

往期文章: