福能股份近期披露半年报,其中营收为53亿,同比下降6.9%(2021半年报为57亿),归母净利润为11.5亿,同比增加21.75%(2021年为9.49亿),半年加权ROE为6.35%(折算全年的话,则为12.7%),2021年半年报为5.9%。

总体来说,该业绩符合预期,也是火电+绿电运营商中业绩表现非常好的,主要得益于1.热电联产的盈利稳定性(煤价上涨可以通过供热价格上涨传导);2.2022年上半年为全国的小风年,但是是福建省的大风年,风资源同比增长20%左右,加上投产的3个海风项目贡献业绩,使得福能股份新能源板块业绩大幅增长。

有两个拖后腿的晋江气电(-0.9亿)和福能贵电(-0.4亿),其中气电是由于政府补贴政策8月份才出台,导致上半年报表为亏损,下半年盈利修复,福能贵电是因为传统煤电,不像热电联产可以传导高煤价所以亏损,随着下半年长协覆盖率提高有望改善。

下面就从风电板块、火电板块、气电板块、长期股权投资、其他关键点5个角度来分析福能股份半年报。

1.风电板块

福能股份2022年风电板块的业绩非常好,无论是控股子公司的业绩(重要是福能新能源)还是长期股权投资中和三峡能源合联营的“海峡发电”都贡献了非常不错的业绩。主要有2点,一个是2021年海风项目的投产(包括2022年2季度开始全容量并网发电的长乐外海项目),另外一个原因是2022年福建省风资源很好,利用小时较常规年份增长20%左右。

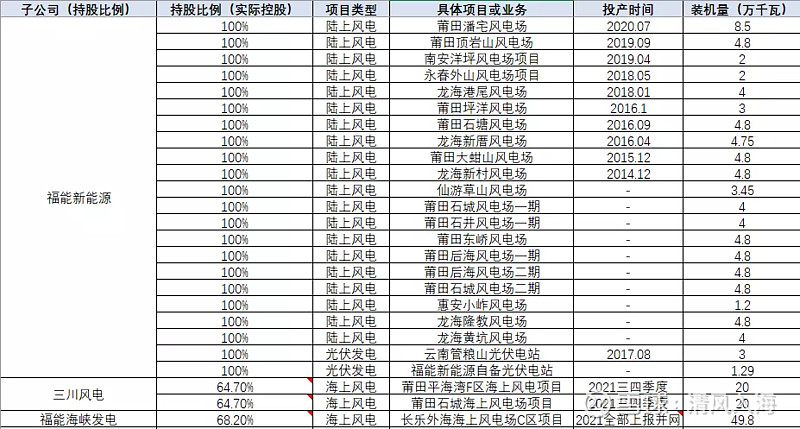

在正式分析之前,我们先来看下福能的风电项目的分布:

其中福能新能源(福能100%控股)大部分是2021年前装的陆上风电场以及一点光伏电站。

而3个海风项目(平海湾F区20万千瓦,石城20W万千瓦,这两个都是2021年3,4季度左右并网发电,以及49.8万千瓦的长乐外海项目,这个是2022年2季度才完全并网发电),则由三川风电和福能海峡发电持有。

备注1:三川风电由福能新能源持有51%(是福能新能源的子公司),海峡风电(福能35%控股)持有39%,剩下10%给小股东。因此福能控股三川风电51%+35%*39%=64.7%。

但是在计算财务报表的时候,只能按51%算,因为海峡风电算联合营企业,需要计入在投资收益里,所以算归母净利润的时候,这里不要反复计算。

备注2:福能海峡发电由福能持有51%(因此算福能的子公司),海峡发电(福能占35%)持有49%,所以福能实际控股为51%+49%*35%=68.2%。但同样注意算业绩的时候不要重复计算。

1.1 福能新能源

福能新能源的业绩表现非常优秀,这里面既有传统陆上风电的贡献,也有其控股的子公司三川风电带来的业绩贡献,这个我们下一小节讲。

陆风的上半年的利用小时数在1400~1500之间,在今年和同行比,算是非常优秀。然后海风大概在2000出头。

1.2 三川风电

三川风电是福能新能源下面的子公司,三川风电有去年投运的40万千瓦的海上风电,效益不错,如下图所示(备注:半年的ROE已经乘以了2进行了全年ROE推测):

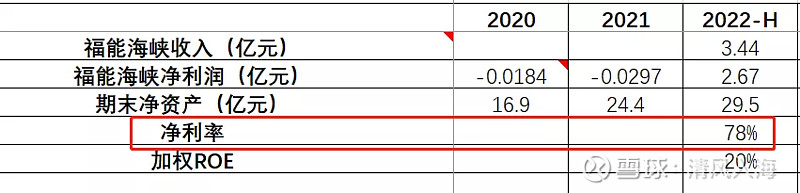

1.3 福能海峡

而福能海峡发电下面的49.8万千瓦的长乐外海项目是2022年2季度才完全并网发电(1季度应该并网发电不到一半),这个项目的风资源特别好,理论利用小时能到4500+小时(拿着8毛5的电价,多发的利用小时全是税前利润,简直暴利项目)。从披露的财务数据也能看出来,这个项目的净利率高达78%,而且这个还是主要在海风发力相对一般的2季度大部分的发电业绩,3季度一般比较一般,4季度通常是海风大风季度,期待该项目4季度的表现。

这个项目在一季度没有完全投产的时候,是贡献了5000万左右的净利润,2季度完成投产后,半年贡献2.6亿净利润,也即2季度贡献了2.1亿的净利润。

这里简单估计下如果该项目正常运转可以贡献的全年业绩:

因为3季度通常是小风季度(2季度其实也通常是小风季度,不过今年福建省2季度风不错),4季度是大风季度,可以推测该项目如果正常全年运转的话,保守估计,可以贡献6-8亿的利润贡献。这个项目的股权结构上面分析过了,因此怎么算归母利润,下面简单说下:福能海峡发电由福能持有51%(因此算福能的子公司),海峡发电(福能占35%)持有49%。因此归母净利润可以贡献3-4亿,然后海峡发电作为长期股权投资,可以有0.35*0.49*(6~8)约1-1.3亿的投资收益。

除了福能新能源和福能海峡这两个子公司(三川风电是福能新能源的子公司,因此不要重复计算业绩)外,福能股份和三峡能源合联营的海峡发电也贡献了非常多的业绩贡献(投资收益是2.5亿),这个我在下面的长期股权投资板块进行分析。

2.火电板块

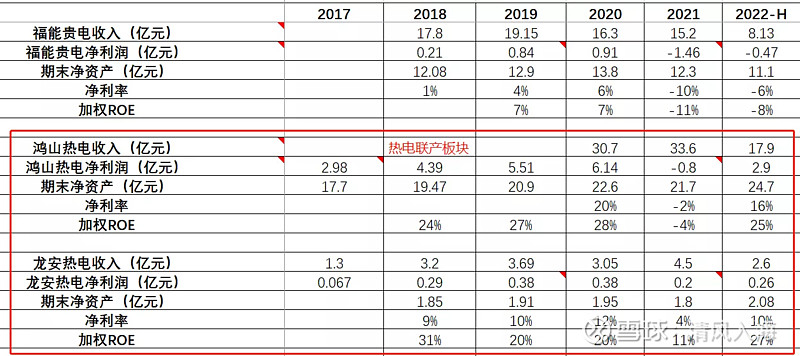

鸿山热电赚了2.9亿,龙安热电0.26亿,福能贵电亏了4700多万,整体来看福能股份的热电板块在全国的电力行业都算独一档(不但不亏钱,且热电联产的盈利性非常好),这三个项目的经营情况如下所示,可以看到热电联产的效益已经恢复到煤价正常年份时候的水平(备注:半年的ROE已经乘以了2进行了全年ROE推测)。

除了因为热电联产可以将煤价的上涨通过供热价格上涨传导给用热的客户,福能火电的电价上半年其实也上浮了16%-17%左右,这也是火电不亏钱,且盈利性很强的一个原因。

福能贵电目前最大的这个压力还是因为煤炭成本比较高,区域内的煤不够用,然后买区域外的煤增加了这个运费的成本,有将近200的这样的一个运费,那未来的话,如果区域内的六盘水地区的这个煤炭产能能供得上的话,盈利性会得到修复,需要持续跟踪。

下半年福建省这个火电的这个上网的这个市场交易的这个电价,其实交易结构也出来了,是按顶格20%这样的一个上网电价进行交易,也可以看出来今年下半年的福建省的火电的这个盈利水平,肯定是好于上半年。(福能之前的年度长协只有30%,在7月发改委要求签的长协实现了90%年度长协,不过履约率还需要观察,但是用煤价格的下降是大概率事件了)

3.气电板块

气电亏了9000多万(收入是5亿),这个是因为电量替代政策(就是政府补贴)上半年没下来,而2021年的时候1-4月拿了2020年的递延了的3.8亿毛利的替代电量,所以2021年上半年气电的业绩高。(2021年上半年气电板块的收入是20亿,净利润是3.4亿,这一来一回有4个亿左右的利润差,所以今年半年报有这个业绩已经挺不错了)。

不过根据8月初披露的信息,2022年替代电量的毛利约为4.9亿元。注意这个是替代电量的毛利,不是气电板块整体的毛利润,所以维持气电板块全年0.8-1亿净利润的业绩预测。

4.长期股权投资

福能很大一部分业绩是来自于他的长期股权投资(2022半年报为4.66亿,占归母净利润4.66/11.5 = 40%),因此需要重点关注。2022年的长期股权投资业绩如下图所示:

目前重点是这几个公司:海峡发电、宁德核电和国能系合联营电厂。下面一一来分析:

4.1 海峡发电

海峡发电(福能控股35%)主要有如下两个公司,目前有3个海风项目,65万千瓦左右。

此外海峡发电还参股本文第一部分说的福能海峡(参股39%),那部分对海峡发电也会有业绩贡献。

上半年它自己整个公司是实现了7亿多的这样的一个净利润,它也就是控股了65万千瓦不到的这样的一个海风,福能参股它35%的股权,今年上半年2.5亿的权益收益。

可以看得出来三峡的这一块在福建省拿到的海风资源的盈利水平也是相当不错的,而且它目前还在持续的建设,未来的话海峡发电必定是福能一个重要利润贡献点。

4.2 宁德核电

宁德核电赚了0.9亿左右,略低于预期,不过下半年福建省整体电价上涨,保守估计,预计全年1.8-2亿的业绩贡献。

4.3 国能系联合营电厂

国能泉州这几个公司在去年这样的一个高煤价的一个情况下,并没有出现亏损,而且在今年的一季度以及二季度的话,得益于福建省上网电价的增长,还有个非常重要的原因,是因为国能集团下面的中国神华直接给他供煤炭,煤炭成本相比于同行低很多。

国能石狮(原名:神华福能)业绩贡献为1.07亿,还是不错的。

不过国能泉州只有600多万的业绩,有点低于预期,之后需要跟踪下。国能泉州是另一家上市公司国电电力下面的资产,后续可以跟踪国电电力年报来掌握国能泉州相关业务发展。

2022-09-21更新:国能石狮和国能泉州差距很大的原因找到了,国能泉州是国电下面的嘛,按理也有神华的煤炭,但是半年报的业绩很一般,是因为四月份刚好疫情就发生在他们那个产业园区,然后好多的那个热电联产的那个用户都歇菜了,所以等于是四到五月,他那个几乎就没有需要供热的企业。

那也就是说2022年下半年国能泉州的利润也能有所提升,他正常年份是可以贡献1个亿左右的投资收益,那么下半年可以期待3000-5000万的业绩贡献,拭目以待,等明年4月份年报出来看看。

5.其他关键点分析

5.1 营收减少、归母净利润增加

减收增利,虽然看上去有点奇怪,但其实比增收不增利好太多了,因为这个反应了盈利质量的大幅提升。

营收减少的主要原因来自于气电板块的营收减少,2021年上半年为20亿,2022年上半年为5亿。整体应收2022年上半年比2021年少了4亿(2022上半年为53亿,2021半年报为57亿)。因为气电板块少了15亿,新能源等其他板块多了11亿,所以最终是营收减少4亿。

利润增加主要是由于新能源板块上半年非常给力,以及新项目投产导致。

5.2 福建省未来海风竞配情况

之前出了2毛中标海风项目又弃标的事情,最后由华润联合主体以2毛6中标。目前福建省第二轮海风竞配正在紧锣密鼓的进行中,这一轮的海风竞配规则将做一个比较大的调整,不太会再出现第一轮竞配中大幅去杀电价这种情况,更多是基于公司的资质和他对当地的这个投资发展的一些业绩承诺。9月份会有4~5个项目会作为第二批的这个海风竞配的这个项目,整个下半年好像是有十几个项目在排队。

之前2毛的中标价格影响实在太恶劣了,一度带崩了绿电逻辑,好在弃标了,虽然2毛6也不高,不过基于和华润的交流,他们说会严控成本(估计会拖到海风大型装机价格逐渐下来),然后才去投产,预计会高于6%IRR。

希望之后的竞配项目能够实现平价(3毛8),否则和以前8毛5电价的海风项目,盈利性相差太多(福能长乐外海的项目净利率高达78%!)。

福能股份预计会在之后的竞配拿到一些项目,因为之后主要看以投资换资源,公司对政府有实际产业投资或者产业投资承诺,电价会根据实际情况来定,这种不会出现杀电价。而福能集团在福建省还是有不少产业投资的。

另外有些项目,政府是给予优先开发权的,例如福能和三峡集团有1.3GW的海风储备,这种也不会出现杀电价行为。

不过如果下一轮竞配福能还是颗粒无收(不排除这个可能性),那么短期情绪会受到影响。

5.3 今年新开工风电项目

福能本身今年没有开工海风项目。海峡发电那边,也就是三峡的项目其实今年上半年开工10万千瓦,漳州地区还一个40万千瓦的一个海风项目预计明年开工,最近在走流程。

两个项目如下图所示:

5.4 未来风电项目规划分析

储备的有省政府承诺的1.3个g瓦的项目,省里面会有4~5g瓦的竞配,如果乐观估计能再拿个0.5-1GW,如果悲观那就颗粒无收,不过应该不至于,毕竟福建省亲儿子,加上福能集团在附件的产业投资很多,基于未来竞配主要是看投资换资源,这些竞配项目应该还是会拿到一些。

5.5 抽水蓄能项目进展

目前储备的抽水蓄能项目有两个,规模基本上在120万到150万之间,目前在走前期流程,明年预计开工,建设周期3-6年,因此业绩贡献预计会比较晚,不过抽水蓄能未来随着国家相关电价政策完善和落实,是个不错的业绩贡献点。

5.6 未来热电联产项目规划

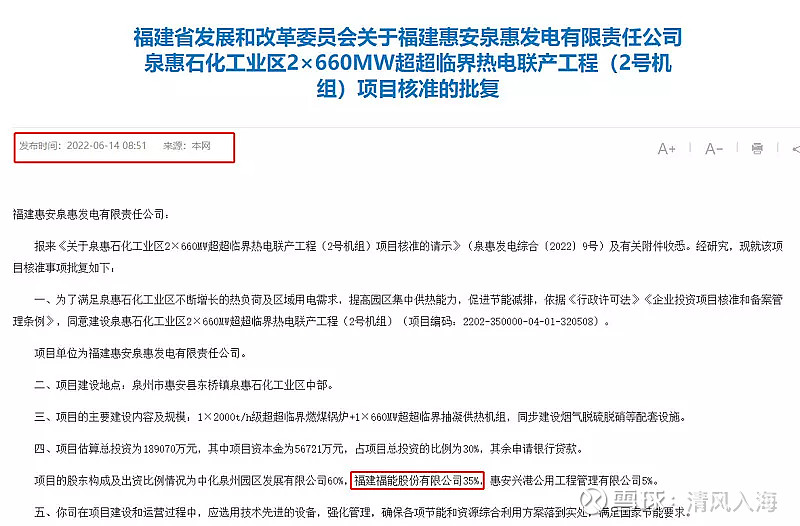

除了风电和抽水蓄能,福能还会继续发展高ROE的热电联产项目,具体来说,福能收购了福建惠安泉惠发电有限责任公司35%股权。这个项目迟迟没建设,这次终于出现在福建145重点建设项目中。一期和二期如果3-5年内顺利投产运营,大概新增权益利润1-2亿左右(这是2台66万千瓦的热电联产机组,参考鸿山热电2台60万千瓦的热电联产项目,每年可以赚4-5亿人民币,那么35%的股权,这个项目投产完,归母净利润在1-2亿之间)。 参考网址:网页链接。

5.6 纺织业务未来进展

这个项目不赚钱,为啥不剥离呢,因为当初就是接这个壳(福建南纺)上市的,这个厂里还有不少员工,因此还有些社会责任的问题。另外当初买壳的时候,有5,6亿的商誉,后来陆续减值,现在还剩1亿多,等商誉全部解决之后,可能会剥离,使得福能的报表更加专注于主业。

不过这块业务现在也就是福能一个非常小的板块,无需太多关注。

5.7 上半年0.9亿研发费用用途

上半年有9000多万的研发费用,主要用于火电改造等研发支出(这个是因为子公司想争取高新企业申报,这个对研发费用有要求,未来会有税收优惠),这笔研发投入属于一次性投入,未来不太会持续,下半年也不会有这么多,所以现在算是个利空,未来是个利好。

6.总结

总的来说,福能股份的半年报还是符合预期的,海风板块收益算是超预期(3季度是小风季,4季度是传统的大风季度,估计海风板块在4季度还会再有个亮眼表现),下半年随着长协覆盖率从30%增长到90%,而电价下半年还是高位,火电板块盈利性估计还会大幅提升,福能全年的归母净利润大概在22-26亿之间,同比增长80%-120%之间属于大概率事件,2023年的开始主要业绩增长点来自于长乐外海项目(因为它一季度没完全并网没怎么出力),以及目前尚不清楚的新增装机情况。下半年福能股份在之后福建省4GW左右的竞配项目中是否有所斩获是未来成长性的关键点,需要重点关注。

风险提示:公司海风发电量低于预期;公司上网电价低于预期;拿不到项目。