这几天持仓股的一季报纷纷都出来了,都看了一波,涪陵榨菜是表现最差的一只,阿C还是先简单说说涪陵榨菜。

1、业绩快报

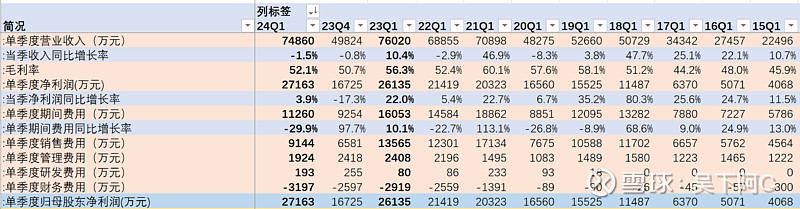

涪陵榨菜2024年一季度应收7.49亿,同比下降1.5%,净利润2.72亿,同比增长3.9%,扣非2.59亿,同比增长6.3%,经营活动产生的现金流量净额-0.34亿,同期-1.49亿。

远看粗印象:单从利润表这个数据来看,还是相当不错的,因为2023年一季度基数也高,当期营收同比增长10.4%,净利润同比增长22%,今年一季度能保证这个基础,后续季度的营收能跟上节奏,全年的营收就能保证很好的增长。

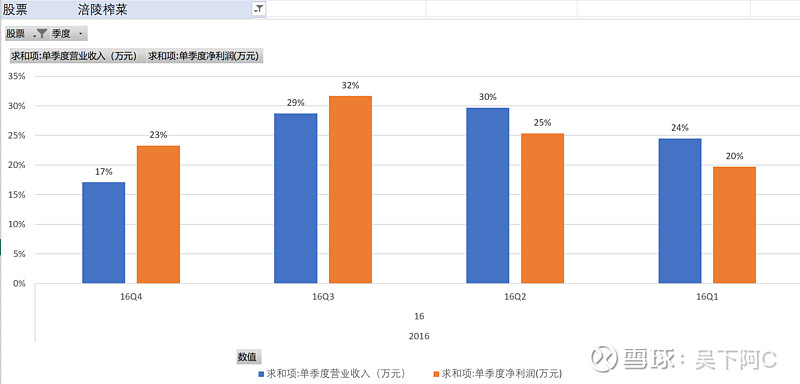

因为中国地域辽阔,南北气温差异较大,在每年气温较高的夏季,人们的食欲一般较差,因而夏季是作为佐餐、开胃食品的榨菜的消费旺季。由于南北气温差异大,榨菜的消费旺季一般为每年的6-10月份,体现在公司的收入,自然是第二季度和第三季度营收是最高的,同时利润也是。

这个从疫情前,基本随便找一年来看基本基本都符合,例如2016年,就很明显如下图:

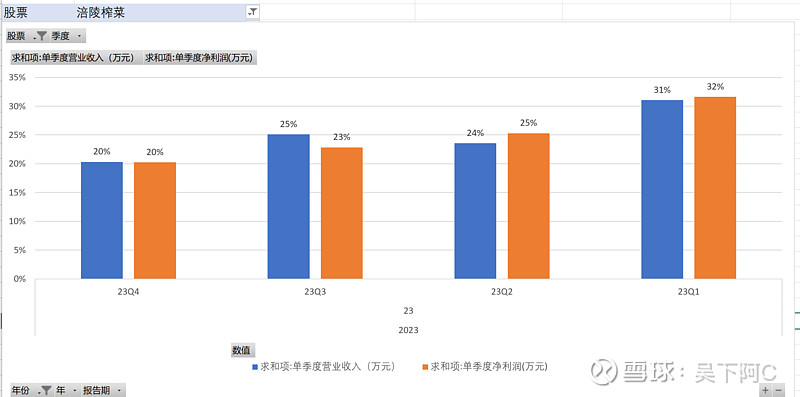

但是,但是,近些年增长乏力,尤其是去年,财报和实际就有了一定的出入啦,我们就看2023年的情况。一季度遥遥领先,二季度单季度营收同比减少21%,比一季度少的多了,旺季不旺。

为什么会出现这种情况呢?球友清楚的话,可以告诉阿C哈,其实业务变化也没有很大。结合公司的现状,阿C只能瞎猜测了哈,以下观点仅是毫无根据的猜测:

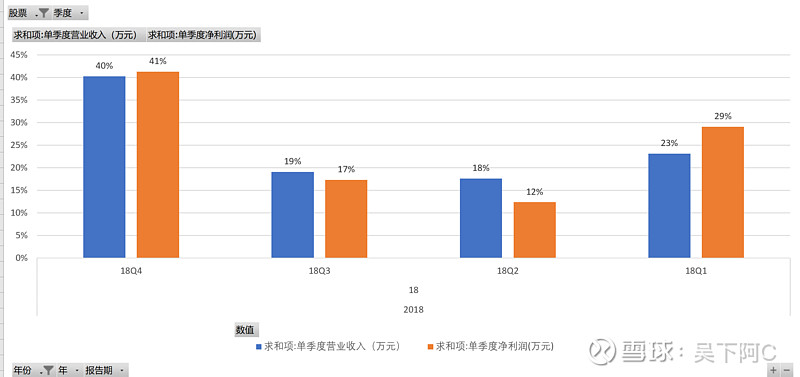

阿C研究的公司不多,觉得和以前研究东阿阿胶就有点像,阿胶是冬季滋补的,刚好和榨菜季节性相反,所以阿胶其实体现在财报上,四季度和一季度是营收占比最多的。但是呢,当阿胶业绩高峰时,渠道囤了一堆货,且销售又遇冷,增长压力很大,但是管理层碍于面子上和利益上,或者也可以说是经营上要给渠道或者消费者信心,所以财报上还是要保证增长。所以当时阿胶一到每年的三季度就开始用应收款来提前铺货,一到四季度就大量压货,一下子四季度营收占比失衡(就很像榨菜去年一季度的营收占比),维持年度的微略正增长。相当于一点会计手段,把下个季度的营收提前挪了点过来,但是越往后的季度就越兜不住了呀。

(来个阿胶当年暴雷前的图,四季度的营收占比是不是有点高,次年一季度营收同比负增长-22%,二季度营收同比-50%)

所以,这个一季度,结合后面的应收账款暴增,觉得公司有意去造一个开门红,给各方打打鸡血,到了二、三季度榨菜消费旺季,是好是坏,到时候就一目了然了。

二、资产体检及原因剖析

从绝对指的角度来看问题不大,但从相对值和趋势上来看,表现是恶化了哈。

好的方便,依旧是没有生息负债,类现金有63.8亿,环比减少0.4亿,问题不大,一季度需要采购原材料。

看到有人说其他流动资产大幅减少,理财产品逐步赎回,要搞基建了,结合在建工程接近2亿,环比增加6千万左右,报告提到乌江涪陵榨菜绿色智能化生产基地投入增加。阿C觉得并没有太大关联,账上的钱绰绰有余,赎不赎回关系不大,大都因为到期而已,后面也可能再买。

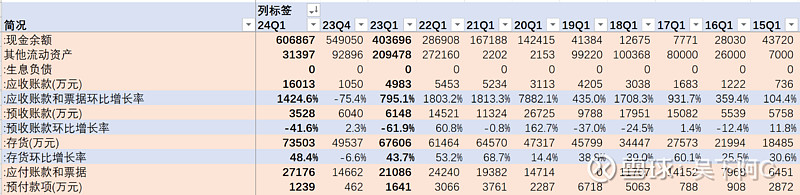

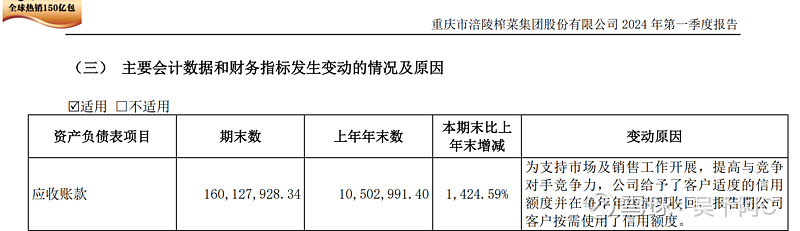

反而有一点需要引起大家高度重视的,就是应收账款一季度高达1.6亿,这个对于涪陵榨菜真的是很难看的存在了,首次破亿,增加了一个数量级。虽然说过去十年,每年一季度都会适当增加授信,但也不过撑死是几千万的规模,哪怕去年一季度,也就5千万,今年一季度一下子整了个1.6个亿,除非管理层故意想吓吓你,否则务必引起大家的重视。

公司的解释是,和2023年一季度解释一样,估计复制粘贴的,就是为了支持销售,提高与竞争对手的竞争力,公司年初给了授信年底清理收回。

结合生活的接触,很明显的就是市场竞争非常激烈了,甚至在大环境消费端遇冷后,竞争都要白热化了,自然渠道话语权变强了,你不抢占货架,大把榨菜抢占货架。咋地,你卖还是不卖,我就是想要授信,卖完了再慢慢和你结账。

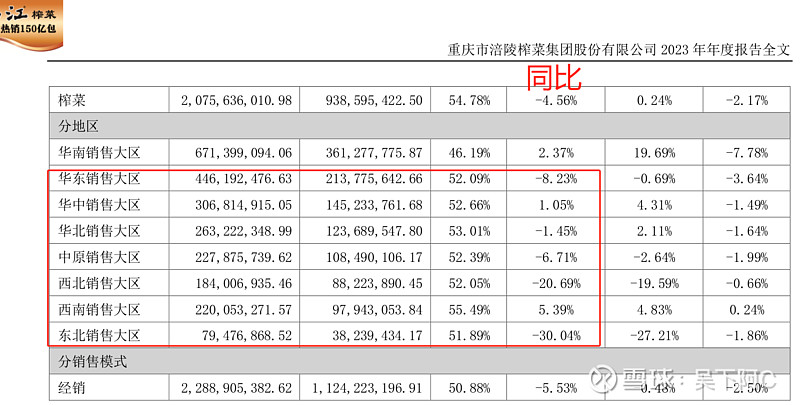

虽然说这个要引起重视,但是阿C认为又没必要反映过度,其实商业中如果不是你的产品真的就是很抢手,竞争力过强,能赚很多钱,渠道抢着进货,那使用应收账款也是必要的。啊C在上篇文章《榨菜,到底谁在吃——兼谈涪陵榨菜的前世今生》中,已经梳理了公司的发展历程,公司华南区尤其是广东区,才是历来深耕且消费者粘性强的地区,而2017-2019年那波,涪陵榨菜在全国遍地开花的高速增长,其实相对是比较近年来比较短暂的,其驱动的是靠着提价终端利润丰厚,渠道商个个赚到盆满,挤压了其他榨菜的市场。这些渠道商,这些消费者,并非全都是乌江榨菜的粘性用户啊,渠道商可能是谁赚钱多我卖谁的,消费者是超市卖啥我吃啥,对品牌的忠实度没那么高。甚至近些年来,涪陵榨菜名字越来越响,他们根本分不清楚乌江榨菜和涪陵榨菜,外地的可能就都以为是一回事,就好比以前很多消费者,分不清楚山东阿胶和东阿阿胶一样的道理,哈哈。

这个从去年2023年的年报就能一目了然了啊,除了华南销售大区的营收是正增长的,其他区很多都是大幅下降的,要维持这些地方的竞争力,可不是一朝一夕的。所谓成也萧何败也萧何,当年你通过提价丰厚的利润抢占了份额,如今你提高出厂价,终端价又涨不动,自然压缩了渠道利润,渠道专卖其他牌子了。这里就是说,其他地区的经营,还需要管理层多动心思了,还得经历漫长的岁月。所以应收账款的增加这块,阿C认为是为了在这些区域推广,抢占货架,是目前渠道利润下降又想挤压竞品的合理商业手段,大家又不必引起恐慌。然后为了对冲现金流,公司应付账款和票据也相应增加了一个多亿,整体地位还是在的,尤其对于上游。

还有就是存货同比增长了,这个阿C就觉得没必要过度解读了,因为青菜头这种一年一季的农作物,就是2月集中采购的呀,所以每年的存货都是大幅增加的,跳过。

再然后就是预收款(合同负责)的减少,也是过去10年最低水平了,这个和应收账款反过来的,也不多解读了,往往都是负相关的。

三、成本费用端简析

这块阿C觉得没啥好讲的,毛利率这块还是低位,虽说近年的青菜头已经从同期1100元/吨降到了800元/吨,但是因为三季度才能投入使用,算到成本中,所以毛率的提升要到三季度,这块公司回答投资者已经多次了,讲得很细节了。后续阿C在系列文章中榨菜原材料的研究再具体讲。

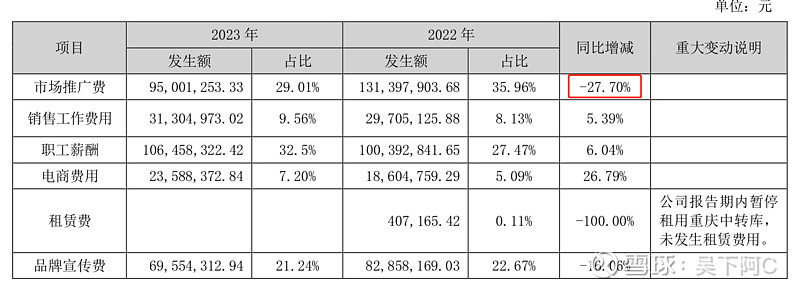

费用端这块,最大的看点就似乎销售费用,不足一个亿,可以说是过去6年的新低了(剔除收疫情影响的2020年),销售费用中减少的,和年报分析一样,就是市场推广费和品牌宣传费。这点还是有点费解,对于品牌宣传费减少能理解,毕竟赚钱多的年份,多打广告嘛,反正钱也多。但是市场推广费,为啥一边大幅增加应收账款去增加竞争力,一边又要大幅减少市场推广费呢,不应该两者一致吗,就是大胆去抢占市场份额,挤压竞品,唯一的解释,啊C认为,就是公司还是想保个利润好看些吧,给个正增长,所以利润还是靠挤压销售费用挤出来的哇。

图是年报的数据,市场推广费是大幅减少的,一季度销售费用阿C结合公司的话术,认为也是大幅减少了市场推广费,这点不太看好,该花的钱还得花。

四、总结

虽然年报分析的时候阿C就有低的预期,但涪陵榨菜一季报还是略差于阿C预期。阿C认为管理层还是有刻意保“开门红“的经营操作,是好是坏,到了二三季度旺季销售就十分明朗了。

阿C最重视的是一季报大幅突增的应收账款,结合公司的经营,阿C认为是印证了市场的一部分观点,在非华南部分的市场,乌江榨菜的竞争力和护城河是存疑的。最终,投资涪陵榨菜,又回到了当前市场的分歧,涪陵榨菜长期看到底能不能继续提高市场份额呢,产品竞争力够强吗?管理层值得信任吗?

或许,在这种不明朗的情况下,不少基金和大资金选择了回避。而阿C作为偏爱榨菜的广东仔,基于长期看好乌江榨菜的竞争力,认为行业乱战之下未来大概率还是乌江榨菜胜出,所以选择低位潜伏。后续在系列研究将继续不断分享阿C的判断基础。

利益相关:本人持有涪陵榨菜股票,本人既非民间投资高手,也非金融行业人士,更无经营企业的经验,本次解读仅为个人浅见,凭兴趣分享供投资交流。本文不作投资建议和荐股,投资有风险,入市需谨慎,希望投资人深思熟虑独立做出投资判断。