很久没谈东阿阿胶了,上次发帖也是去年3月出2022年报的时候发的年报分析。过去一年忙着工作及一直在研究其他股票,拓展视野及挖掘更多投资机会,所以对这公司的关注度没那么高。因为阿胶也是我曾经(包括现在)的爱股之一,从2018年就开深入跟踪研究阿胶到现在,写了很多帖子,搞得很多粉丝也把我和阿胶捆绑,也经常到我发别的股票帖子评论阿胶哈哈。

本次年报解读,断断续续写了一周,以此为礼物,就献给这些阿胶股东粉丝吧。

目录:

一、经营分析

亮点1:营业收入呈现加速增长

亮点2:营收呈现高质量增长

亮点3:现金流十分丰裕

二、资产体检

亮点1:资产负债表十分健康,七成以上类现金,无有息负债,且负债率极低。

亮点2:存货结构十分健康,原材料占比高,库存商品产比低。

三、当前投资机会

1、长期投资逻辑

2、持续100%的股利支付率

3、重回扩张的新周期

4、股权结构更完善

四、投资风险

1.原材料风险

2、舆论风险

3、管理风险

4、经营风险

一、经营分析

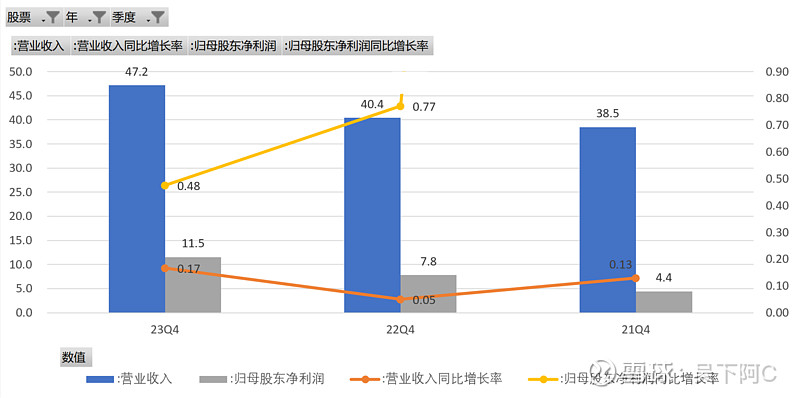

亮点1:营业收入呈现加速增长,2023年同比增长17%,而2022年5%,更是比2021年13%也要高。

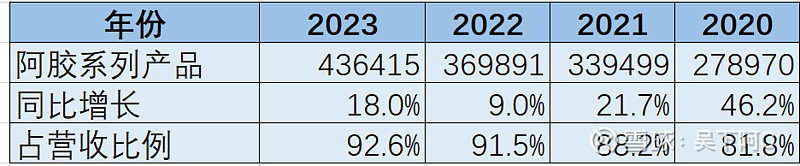

往细里挖一下,发现是阿胶系列产品增长18%,占总营收的比重进一步提升至92.5%。由于2023年并没有公布东阿阿胶保健品公司的营收,所以阿C也无法估算到底是阿胶块、粉、阿胶浆和阿胶糕那块增量贡献的高增长。

从东阿阿胶业绩说明会现场股东带回来的数据是:东阿胶阿胶块纯销增长20%,复方阿胶浆纯销增长60%,桃花姬纯销增长40%,小金条阿胶粉销售快速突破亿元。

“纯销”两个字太过于抽象,无法得到真实数据,这块披露二十多年了,都很模糊,今年更离谱,保健品公司的营收也不披露了,必须批评一下,希望后面能公开披露。

那从这个数据对比来看,主要就是阿胶块稳住基本盘,阿胶浆高速增长所致,并非外界吹的第二增长曲线,存在新的增长点。

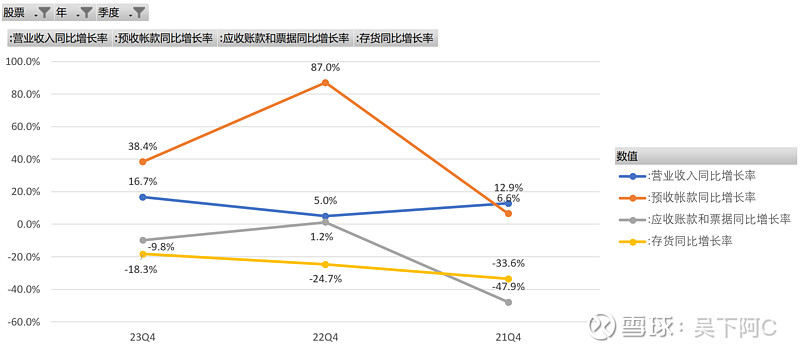

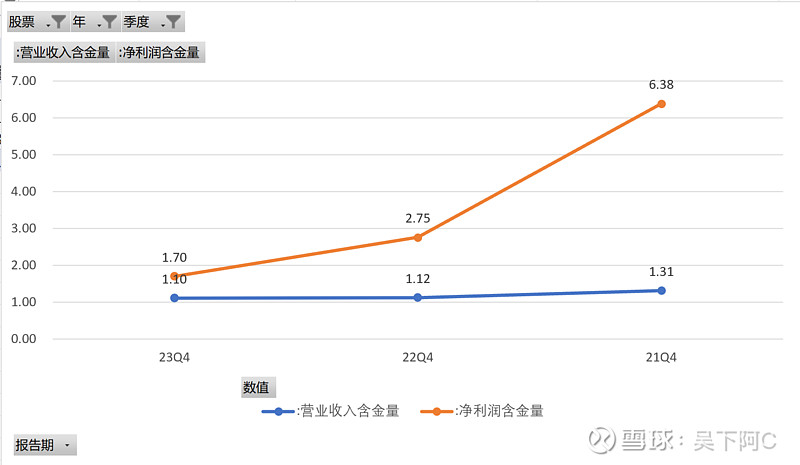

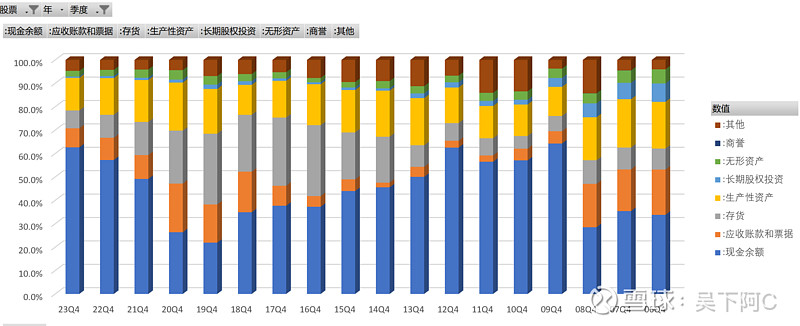

亮点2:营收呈现高质量增长,去年预收款(合同负债)同比增38.3%,应收款同比减少9.8%,存货同比减少18.3%,联动一看,营收增长质量是很高的。

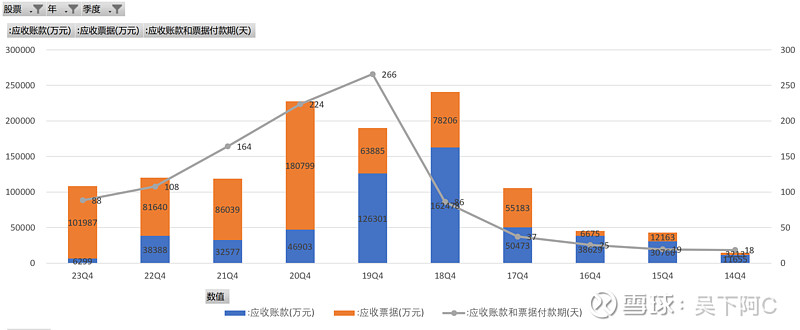

实际上,这块比想象中要好。应收款中,应收款仅剩6千万应收账款,其余是10亿是银行承兑汇票(下图应收票据=银行承兑汇票)。这块的结构,几乎是过去十年最好的了。

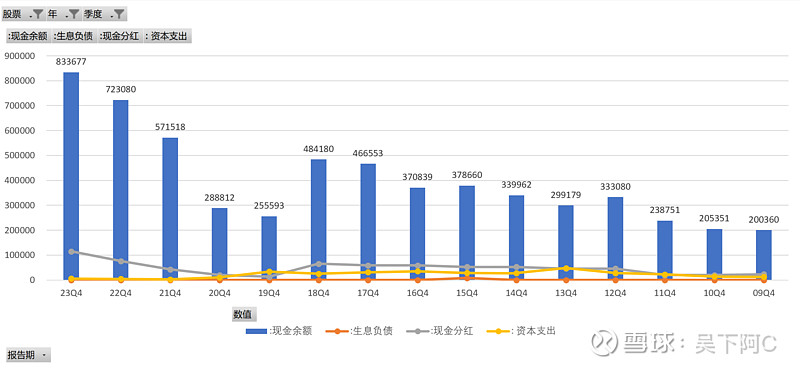

亮点3:现金流十分丰裕,实现净利润11.5亿,经营活动产生的现金流净额高达19.5亿。

实际上现金流应该是比看到的还要好,去年年报应收票据3.75亿,应收款项融资是6.44亿,他们都是银行承兑汇票,只是目的不一样。过去那些年,尤其是暴雷前,公司大量贴现票据回笼现金,支付大量贴现利息,而现在,都放到应收票据准备持有到期。而这一块,在未来还会产生大量现金流,仿佛为了隐藏过于丰富的现金流。

小结:

去年年报经营业绩看得真是一个赏心悦目,营收要增速有增速,要质量又质量,现金流丰裕,营收和利润含金量高。而且综合这些指标来看,明年的营收和利润正增长,似乎又是板上钉钉的了,从财报上看呈现出可持续增长的趋势,给投资人较大的想象空间。

二、资产体检

亮点1:资产负债表十分健康,七成以上类现金,无有息负债,且负债率极低。

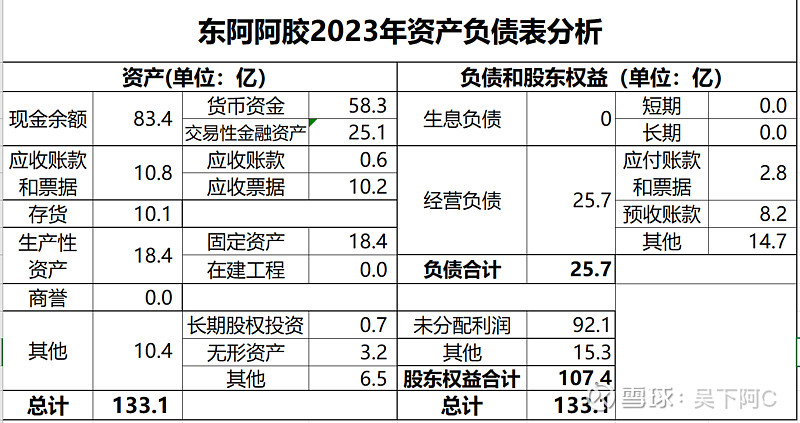

看看东阿阿胶的资产负债表,类现金83.4,货币资金(主要银行存款)58.3亿,交易性金融资产(主要是银行理财)25.1亿,合计占总资产62.7%。

还有隐藏的,应收账款仅5千万,应收票据有10.2亿是银行承兑汇票,其实也相当于现金,真正的类现金共计93.6亿,占总资产超过70%。

负债端,无有息负债,经营负债还有预收款8.2亿。

这是什么感觉啊?大家有看过人民的名义吧,当检察官去那个小官巨贪的赵德汉家里,一翻冰箱,卧槽,全是现金,一翻开床垫,卧槽,又是现金。

没错,翻东阿阿胶的资产负债表,阿C就是这种感觉。

这块不多说,无可挑剔!

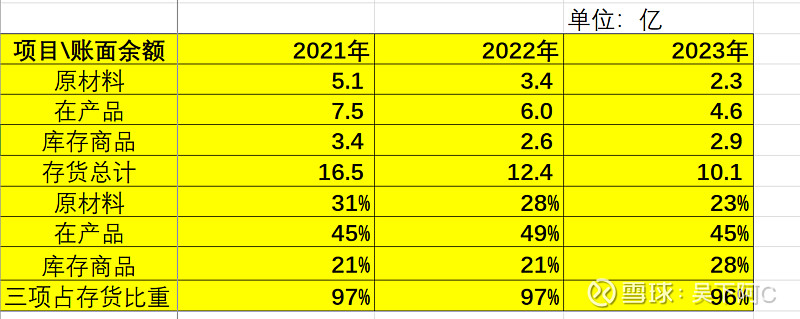

亮点2:存货结构十分健康,原材料占比高,库存商品产比低。

在产品其实可以理解为,公司用驴皮处理成一种中间品方便储存,所以加上原材料,存货相当于有近7成是原材料,共6.9亿,而库存商品只有3亿,不存在挤压,存货结构式很健康的。这些存货,阿C毛估估来算,大概是目前东阿阿胶一年左右的消耗量吧。

小结:

东阿阿胶的资产负债表十分健康,和公司的经营现状是吻合的,也印证着公司目前的发展确实是蒸蒸日上,回顾历史,和2009-2013高速增长时期相似,不出意外,公司的上升期还是会持续很多年。

三、当前的投资机会

这几年A股熊市不断,而有一只股票异军突起,逆大盘不断创出近期新高。没错,它既是东阿阿胶,而阿胶也从20-30涨到了60多,从200亿市值涨到了400亿市值。很多人看不懂,这公司有啥好好,营收和利润才回到过去高峰时期过半,怎么股价能在深度熊市下逆势快创新高了?

东阿阿胶的投资价值在雪球已经是老生常谈了,阿胶公司1996年上市,过去在老秦时期曾有过一波高光时刻,其实也是资本市场的宠儿,尤其受到一些长线价值投资者的喜爱。这公司的研究在雪球其实是比较充分的了,阿C当年刚入股市,那时候看了石兄和复利兄的很多帖子,也是在前人的研究下进行的。

1、长期投资逻辑

其实这个公司的投资逻辑很清晰,简单来说,他是销售阿胶系列产品的超级品牌公司,阿胶历史悠久,生命周期长,产品毛利率高,自由现金流丰富,能持续赚钱给投资人带来丰厚回报。

用财报数据印证,上一张图:

那就假设,你开一家公司,无需要借债,维系生意运营的资本支出也很小,卖多少产品赚的钱都存银行了,银行存款从09年20个亿,到2023年都存到83亿了,还算上每年几个亿的分红。而结合股价来看,更有意思,2017年股价60左右,现金余额才50亿,而现在现金余额有83亿甚至更多,而股价也是60左右,假设其他情况不变,也确实变化不大,公司还是那个公司,现在的60就是比以前的60便宜啊。

这就是东阿阿胶的长期投资逻辑,这生意是很赚钱的,公司赚的现金越来越多,所以在公司经营低谷也有个人投资人敢砸几个亿进去当十大股东,还有一些资深的投资人甚至敢于全仓一只股票,可能是把这个当成自己的生意了。(这里阿C只是陈述现象,投资新手慎学,绝大多数人都是没这个本领的)

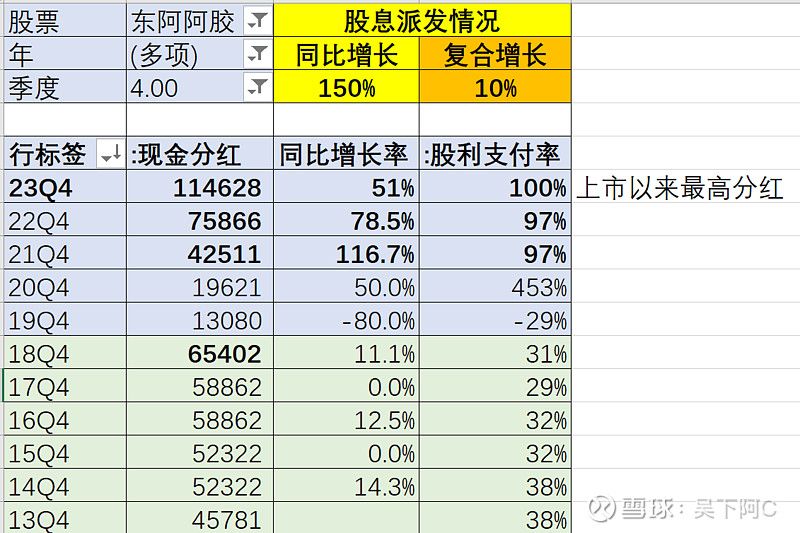

2、持续100%的股利支付率

我们看看下表东阿阿胶过去十年的分红,暴雷前每年只有30%左右的分红率,而暴雷后改革脱胎换骨了,分红率基本都是100%甚至更多。

一个公司无论赚多少钱,如果他一点都不分给股东,那与你何关?就好比,其赚了钱去囤驴皮烂仓库,囤高价中药材进行利润输送,或搞基建或搞些利益输送搞到管理层的口袋里,赚再多的钱都和你小股东没有半毛钱关系。而现在不同了,公司分红的力度非常大,100%股利支付率,所以现在的东阿阿胶是更具备投资价值的。

更有趣的,结合股价来看,2017年股价高峰才分红5.8亿,2023年分红创新高达到11.5亿,分红都翻倍,股价还是一样,长线投资者会觉得目前是比2017年便宜的。

3、重回扩张的新周期

2017年历史业绩高峰时候是上一波库存周期的末尾,压货太厉害,营收和利润都是有水分的。当前是库存出清,实打实的利润,而且业绩还在慢慢释放,是新一波库存周期的开始。而结合近3年的员工人数来看,2021年是4180人,2022年是3703人,2023年是3678人,可见公司四个重塑基本是已经尾声了,经营已经重回正轨,发力搞经营了,这也可能是去年能实现高速增长的重要原因之一。

阿胶这种传统行业且是消费医药公司,经营周期是以十年起起伏伏,所以现阶段的东阿阿胶是走上坡路,开始不断地正反馈。

4、股权结构更完善

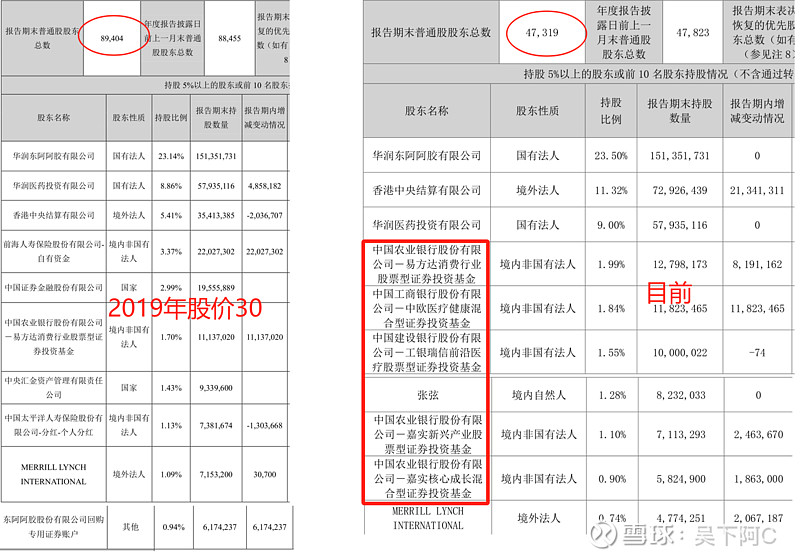

我们对比一下2019年暴雷前和2023年重回正轨的股权结构,会发现多了很多基金机构投资人,还有个人股东张弦,更大的不同其实,管理层已经换了且做了股权激励也获得了股权,还有4万多散户股东。目前的股权结构,团结了一切能团结的力量,富人,新管理层,机构和散户,对东阿阿胶公司的治理是有促进的。

一方面,管理层持股,得到激励足够且更愿意分红。机构持股,能促进东阿阿胶信息披露公开透明,毕竟当年老秦时期可把机构都得罪了个遍,那是因为心里有屎,如今新管理层天天请机构来调研,毕竟旧账已去清,欢迎来研究来投资,所谓“打扫干净屋子再请客“。

小结:从上面的分析,不难见到东阿阿胶近年来巨大的变化,唯有主营业务不变,其他都有了很大的改善和提升。投资东阿阿胶,从股价的相对值来说,当然是几年前三三十块的时候,有充足的时间攒够股权,从相对值来说,当前的60元比2017年的60元是更划算。抛来股价来看投资,东阿阿胶一直具备着很大的投资价值,两三年前买入的那批股东是在业绩低谷的绝望中看到了希望,而现在买入的这批人和机构是在当前经营变化中看到了确定性。所以,阿C认为,如今的东阿阿胶仍具备很高的投资机会。

四、东阿阿胶的投资风险

去年年报阿C认为真的很好,也分析一大堆好的东西和投资价值,加上这个股票一直在涨,生怕一些投资者一股脑热买入,然后熊市暴跌,阿C现在也两万多粉丝了,也是小V了,哪天就要被按在地上摩擦了。有一说一,阿C的年报分析写给的对象,应该是自己和阿胶投资的老股东,毕竟年报分析也写了5年了,这似乎是一年一度和他们的约定,像自己交的作业。但无论怎样,阿C还是有必要多说说这公司的投资风险。

1.原材料风险

还记得当时非盟驴皮贸易禁令出来的时候吗,东阿阿胶股价是出现了比较大的跌幅,因为国内的驴砸盘了,因为他们吓坏了,从逻辑上来看,相当于禁止进口,那就只能刀国产驴,然后国产驴本来就呈下降的趋势,那就可能要刀尽最后一头驴,所以国内的驴是最怕的。

哈哈哈,上面开个玩笑哈,但是驴皮确实是投资东阿阿胶的长期风险。阿胶公司二十几年前上市发招股说明书(包括现在年报)都提到投资的长期风险:随着农业运输机械化的提高和城镇化进程的加快,毛驴役用价值逐渐消失,散养数量持续下降,同时科研繁育和疫病防控等技术研究仍需一定时间周期,使得原料保供面临相对紧张趋势。(潜台词,原材料会长期涨价,那产品提价要跟得上才不至于蚕食了利润)

这个是确定的,而且过去二十几年也证明了,驴繁育太慢了,而且经济价值也比不上牛这些,毛驴役用价值的消失将是压倒其最后一根稻草,所以长期看是涨价的。当然你说可以从国外进口,但国外虽然穷的国家很多,但人家的驴也有用,可不能都卖你。但非洲贸易禁令也影响不大,阿C认为官方的回答是比较中肯的:经过多年发展,东阿阿胶已经拥有了较为稳定可靠的原材料供应渠道,具备相对完善的原料保障机制。因此,其对公司影响较小。

以前因为国内驴少皮贵,进口国外廉价驴皮,现在国际廉价进口少了,那供求上驴皮涨价,成本上升,所以说对公司是有影响的。

但为什么说影响小的,因为公司很早就意识到这个问题了,一是公司仓库早就囤了一堆驴皮保障正常生产不会被突发事件影响,从前面的存货分析都够用一年,二是公司长期以来都收购驴皮,而且收购驴皮的价格哪是其他小厂能比的,换做你是卖驴的,你会卖给谁?难道卖给哪些廉价的厂,卖给哪些可能都没能活几年的小厂?这种渠道的合作和培养是经历时间数十年的,供应渠道有保障的。还有就是,其实阿胶的销量也不像过去十年前那般火爆,需求量还不至于让驴皮供不应求。所以说影响小,公司也有足够的时间去反应,便有官方的下半句:未来,公司将主动作为,基于行业发展,系统全球化布局,着力构建“国内”“国际”两个市场,确保驴皮供应更加安全高效。

2、舆论风险

还记得盛世危机时候的“水煮驴皮”事件吗?这个事件永远不会过去,他侧面印证了很多人并不是阿胶的忠实用户,阿胶那些高速增长的时期,存在一定的虚假繁荣,不少人也就是看了电视剧大闸门,看了各种广告和营销才吃的,包括阿C这种分析了一大波东阿阿胶公司的年轻散户,也从来不吃阿胶。一旦发生这种事件,会存在客户丢失。还有,中医西医是存在利益冲突的,而且现在医学很多思维和操作都是西医这套体系的,中医黑一抓一大把,还有就是阿胶的受众还是小众,一旦出现这种严重的舆论恶性事件,话语权大大的丧失,吃的人不多,吃的人也不怎么在网上叫价,依靠公司去打舆论公关是很难的,这个目前来看还是无解的。还有这些机构这些基金经理,搞金融的,大都是更认同西方的教育体系,他们对中国传统的阿胶其实也并不多了解和认同,现在不过是投资东阿阿胶股票赚了钱一拥而进,实际上,像曾经一些基金经理和我交流阿胶股票,他们甚至称阿胶为这玩意,这玩意真的有人吃吗?他们看的是数据,一旦有舆论等风险影响经营,阿C敢肯定,跑得最快的就是他们,自然股价,可想而知。

3、管理风险

阿C在股息分析那边已经说过了,这个公司确实能赚很多钱,但是如果不分红,或者到处乱花钱,最终钱和小股东并没有关系,自然投资价值大打折扣。投资东阿阿胶公司必须盯着其公司的现金是怎么使用的,像老秦时期高价团中药材,高价炒驴皮,这种就损害很大。还有就是,账上钱很多,盯着这些钱的人更多,当然还有ZF,现在经济存在一定的困难,很多企业都缺钱,很多项目都缺钱,像四川航空缺钱不就有白酒企业砸了几十亿进去吗?这也是东阿阿胶这种奶牛的经营风险,当账上现金砸进去,覆水难收,钱赚的再多,估值都要大打折扣,目前公司的高分红是因为ROE太低了,管理层为了业绩和激励以及国家鼓励都有加大分红的动力,但是这种100%的分红,能持续多久,阿C这里抛出一个问号。

4、经营风险

对阿胶的前景一直存在极大的争议,一些老粉认为老龄化养生市场很大,阿胶前景非常好,市场空间很大。这也许是股价涨了很乐观,实际上,东阿阿胶历史上在2000的时候一度都品类边缘化了,原来越少人吃,吃的人越来越穷,是老秦的价值回归工程重新推上来的,但销量其实也是腰斩了。还有就是,这个逻辑是有问题的。当年俞敏洪和马云打趣道,十年后,教育还在,新东方还在,而阿里就不知道在不在了。后面我们看到,阿里还在,新东方不在了,老龄化养生市场大,不代表东阿阿胶就能活得更好,有可能被其他品类取代了呢?或者其他原因呢,行业前景好,不代表公司前景就好。假设你投资东阿阿胶,一定不能默认前景很好,如果有人认为,未来也印证了,那他赚到的这笔是他该赚的钱,而我们投资东阿阿胶,还是要持续跟踪其后续发展。

写这篇文章已经是深夜了,明天还要上班,就此打住,用此文献给我认识的投资东阿阿胶的战友们,而发现我们在别的股票也能遇见,路漫漫其修远兮,吾将上下而求索。

利益相关:因为种种原因,本人目前只持有200股东阿阿胶股票,本文仅作投资参考,不作荐股用途,投资有风险,入市需谨慎。有想交流的问题,欢迎留言讨论。

往期年报解读: