本文声明原创,是吴下阿C个人劳动成果,由于篇幅较长,分为上下两篇,明天补充下篇。

关键词:东阿阿胶 年报解读 投资机会

首先,发掘东阿阿胶的投资机会,首先要明白东阿阿胶陷入巨亏的原因:

长期原因:公司产品单一,衍生产品发展差,主打产品东阿阿块占了半壁江山(50%-60%),阿胶块的受众小,百万级别,产品放量难,且原材料驴皮面临持续涨价的压力,公司的业绩增长多年主要来自提价。阿胶块从06年到14年持续提价过快过大,已经超出了很多消费者的承受能力,高额利润又吸引众多竞争者涌进阿胶行业,行业乱象丛生,供需平衡被打破,造成了东阿阿胶的客户流失和产品滞销。15年后公司忽视消费者诉求和渠道利润执意把提价进行到底,并且在不合理的激励制度下,无股权的管理层每年4季度大量向渠道压货以维持每年业绩的增长,陷入了增长陷阱。18年水煮驴皮引爆了此雷,直到去年经济寒冬来袭,瞒不住了彻底崩盘。

短期原因:东阿阿胶总裁老秦下台,高总接过接力棒,新老更替,把旧账算明白了,主要体现在:1、去年四季度营收1.2亿,同期29.5亿,母公司环比三季度-3.9亿,说明渠道退货了且公司没发货,暴力清理之前用应收账款压在渠道的货,造成去年旺季不旺,短期的巨亏。2、应收账款采用了最新的预期信用损失模型计提,计提2.2个亿,比例高达15%,而同期8%,计提翻倍。3、老秦的大手笔基建转固定资产增加20%,折旧增加1.4亿,折旧同比增加35%。

目前估值:

截止2020年3月27日收盘,东阿阿胶报26.98元,市值176亿,市净率1.77,采用过去十年(2010-2019)保守估算,平均营业收入45.74亿,平均扣非净利润11.28,平均扣非净利润率25%,对应15.6PE,平均经营活动产生的现金流净额7亿,扣非净利润含金量0.6,折成含金量1来修正,对应25.1PE,目前处于绝对估值的至低点,具有很高安全边际。

东阿阿胶未来增长点:

短期看东阿阿胶块去库存的进度,预计2020年渠道库存出清,营收30亿,利润8亿;2021年恢复正常发货,营业收入50亿,净利润12.5亿,同比增长56%;2022年蓄势待发,营业收入65亿,净利润16.25,同比增长30%,带来的业绩和估值的修复。

长期看公司更换总裁带来的经营策略的纠错和营销体系的改革,公司开发储备的大量阿胶衍生品红利的释放,重养生保健,推休闲零食,扩大消费者受众并解决产品单一且营收占比过重的问题,2020开启新一轮增长的十年,第一目标5年百亿营业收入,25亿利润(即2023和2024复合增长25%)。

下面是东阿阿胶2019年年报的全面解读:

年报亮点:

1、上市首亏主要是公司四季度暴力去库存导致的,四季度渠道退货+停止发货,一改前4年年末压货的恶劣行为,推到重来,已出清18年压得货,还剩16-17年预计20亿左右压的货。

2、应收账款和票据同比去年收回4亿,应收账款比去年多计提1.5亿,即最终比同期减少5.5亿左右,账面剩余19亿,同比减少20%,出现好的迹象。

3、应收账款的计提已经采用了最新的预期信用损失模型,账龄整体延后一年,计提比例高达15%,而同期只有8%,计提较充分。

4、连续20年分红的记录没被打破,业绩亏损依旧每股分红2毛。

风险点:

1、公司信息披露透明度有待提高,产品分类和产销量数据不透明。

2、这两年财务费用增长得很厉害,利息连续两年大幅上升,公司账上无有息负债,一堆货币现金和金融资产,依旧支付高额的利息。公司的解释是票据贴现,但报表无注释和任何说明。

3、管理层和股东利益分配不平衡,业绩亏损管理层薪酬不减,职工薪酬几乎持平,且从过去的表现,管理层的责任心上进心有待加强。总裁已更换,后续跟踪。

4、公司财务结构有恶化的趋向,现金类资产占比锐减,固定资产占比大增,存货占比仍处于高位。

下面是详细分析,单看一年的年报是没意义的,在分析2019年年报的基础上,笔者会结合多年的数据来分析和处理。

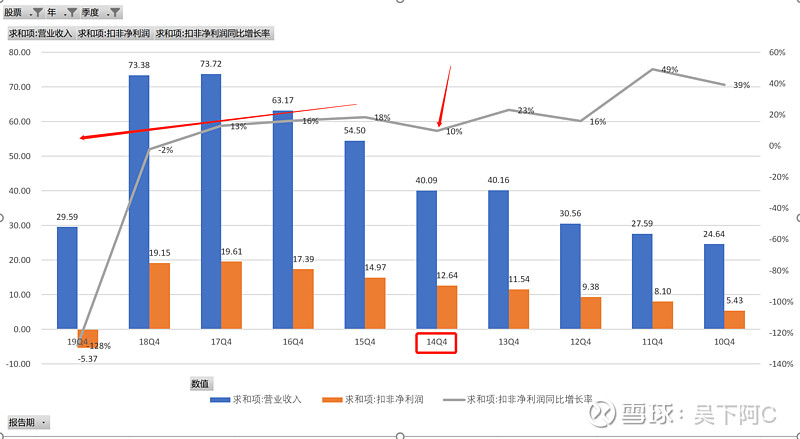

一、历史10年营业收入和利润分析—及2020年预测

公司经营的拐点在2014年,那一年东阿阿胶块一年大幅提价72%,透支了未来的提价空间,且产品销量下滑,导致未来5年业绩增长乏力,扣非净利润出现逐年下滑的趋势。也是15年开始,公司开始大量向渠道压货,直到2019年崩盘。

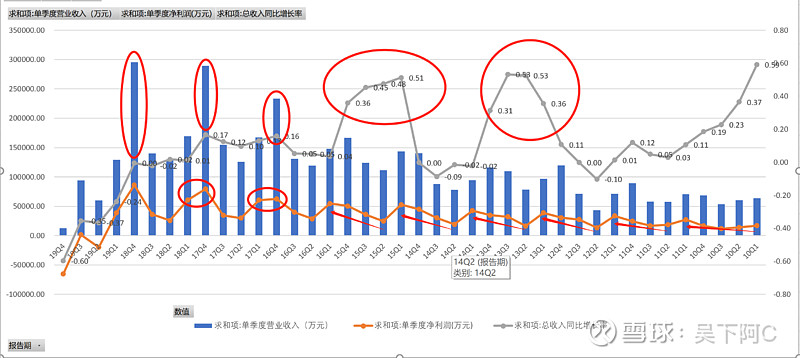

压货的现象,从公司的单季度营收和利润分布十分明显,如下:

东阿阿胶业务简单,产品单一,营收和利润各季度结构多年理论上变化不大。2010Q2-2016Q1,从来都是利润Q2-Q3-Q4-次年Q1,逐季度上升,一般一季度(含春节)是阿胶销售最旺的时候,同样四个季度营收差异不是特别大,四季度和次年一季度相当。情况从2016年开始,结合之前增长的压力,每年都是在4季度大量压货,导致四季度营收的占比在全年越来越高,因为利润是区间的数据,自然牺牲了次年一季度的业绩,导致其营收和利润占比逐年下滑,2019年一季度终于崩盘。(还在压货)

而2019年的年报的亮点是,4季度压货的模式终于总结了,单季度营收只有1.28亿,母公司环比三季度总营收-3.9亿,说明渠道至少退货4亿,公司也没发货,暴力清理之前用应收账款压在渠道的货,造成去年旺季不旺,短期的巨亏。2018年Q4营收29.5,2018-2019两年平均15.38亿,2014年和2015Q4平均15.3亿,相当于2019年把2018年压的货清除掉了。

那么剩下的就是2016年和2017年压的货,两年共52.2,合理两年30.4,减去后还剩21.8亿,相当于14年-15年半年的营收,渠道至少多压了半年货。所以今年依然是去库存的一年,假设一年合理预期营收50亿,今年预计营收30亿,结合十年净利润率25%,和结合2013年营收30.56,扣非净利润9.38,预计预测2020年东阿阿胶的扣非净利润8-9亿。

二、营收和利润构成—按产品分析

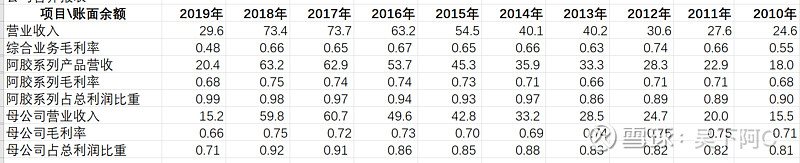

东阿阿胶营收和利润的构成,分析起来非常清晰,具体见下表(近十年数据)

该公司的主营业务非常突出,产品结构清晰,主要产品是阿胶系列产品,分为三大产品,东阿阿胶块、复方阿胶浆和桃花姬阿胶糕。阿胶系列产品贡献了90%的利润,近5年甚至贡献了100%的利润。

产品再细分,母公司生产和销售东阿阿胶块和复方阿胶浆,贡献了超过8成的利润,且逐年提升到2018年的90%。

至于东阿阿胶块和复方阿胶浆具体占比多少,年报中无披露,但从一些未经证实的信息来源,东阿阿胶块占了半壁江山。

综上的分析,东阿阿胶产品的利润构成,大概是

东阿阿胶块占50%-60%

复方阿胶浆占30%-40%

桃花姬阿胶糕等10%以内;

合计接近总利润的100%。

所以,虽然从东阿阿胶经营现金流来看,其利润含金量不高。但从其利润的构成,含金量非常高,几乎全部由拳头产品产生的,东阿阿胶作为阿胶行业得绝对龙头,阿胶产品具有很强得竞争力,其护城河能保持该利润得稳定性和可持续性。其他杂七杂八的业务都不用看。

这是东阿阿胶公司的优点,专注主业,做大做强,同时也正是东阿阿胶的缺点,几乎是阿胶块一个单品打天下,其他产品利润未能释放,使得公司的增长严重依赖于东阿阿胶块的发展。

而2019年阿胶块去库存的一年,阿胶系列产品减少43亿营收,便比同期暴减70%,导致亏损。

基于对公司业务的深入研究和分析,我们可以清醒得知,2019年这种巨亏得情况是短期经营所致,随着渠道库存得出清,阿胶系列得营收和利润可恢复正常水平,这是投资东阿阿胶最硬的逻辑。而长期的发展,还得解决产品过于单一,严重依赖阿胶块大单品的经营状况。

三、应收账款和票据分析

研究东阿阿胶公司,应收账款和票据是一个绝对不能忽略的问题,这也是每年审计的重要审计事项,下面来一看。

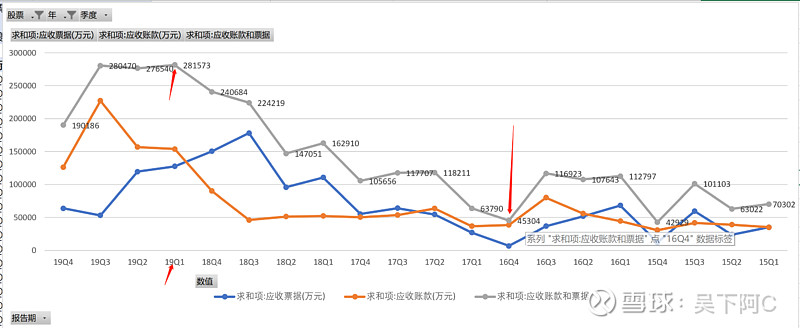

首先,先看一下近五年的情况。(为了方便球友看,不放10年的图了)

应收账款和票据的利用,再16年年末前还能收回来,到了17年就一发不可收拾了,一路暴增,应收账款和票据总和,直接体现的是东阿阿胶持续的压货行为,一直到2019年Q1的顶峰28亿。

过去10年投资东阿阿胶的股东怕是对老秦恨之入骨了,这糟老头子直到2019年业绩爆减的时候还在向渠道压货,而1季报业绩报告还欺骗投资人说已经主动去库存。直到2019年Q2才真正开始大力度去库存,2019年4季度暴力去库存。

下面我们重点看2019年年报的情况,和应收账款质量。

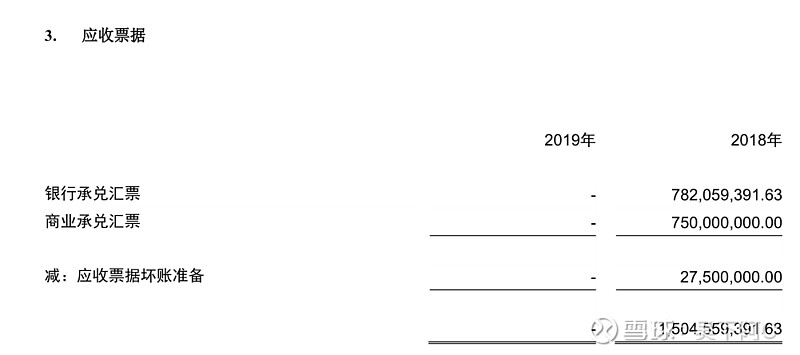

新金融准则下,2019初,公司共还有15.3个亿应收票据,其中银行承兑7.8亿,商业票据7.5亿。最终2019年应收票据全部消失,下面分析其去向。

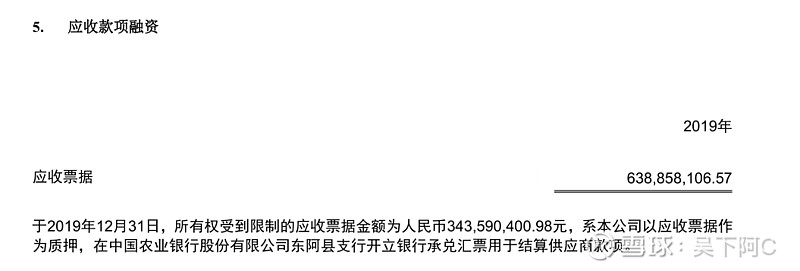

1、银行承兑票据有6.38亿转去了应收账款融资(新科目)

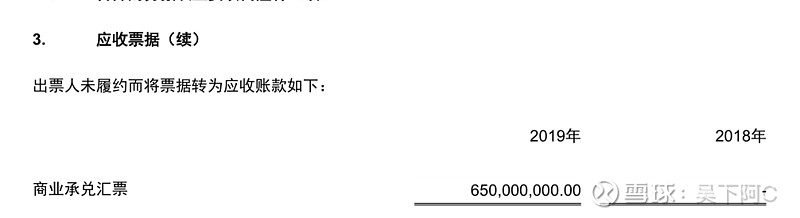

2、商业承兑票据有6.5亿客户违约划到了应收账款。

然后2019年年末应收票据为零,即是还有15.3-6.5-6.38=2.5亿是收回来的,或者是贴现了。实在是太惨烈了!!!

下面再进行应收账款的分析。

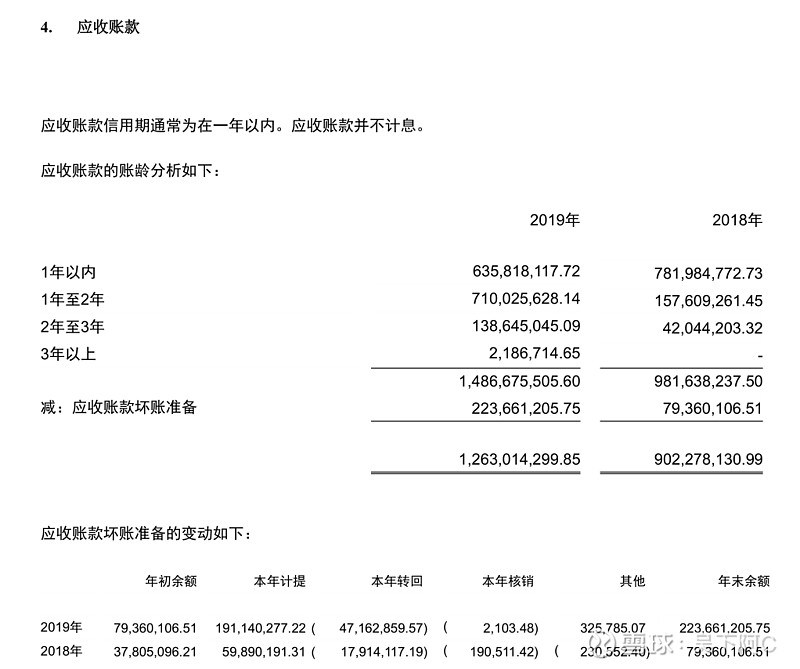

2018年应收账款9.8亿,2019年应收票据转过来6.5个亿,加起来即16.3亿。年末最最终14.8亿,及今年应收账款实际减少16.3-14.8=1.5个亿。

结合应收票据收回来2.5个亿,也就是2019年整年的去库存的成果是,应收账款和票据共收回来4个亿,真的是太难了!!

今年计提比去年多计提了2.2-0.8=1.5亿的应收账款减值,最终应收账款和票据加起来账面大概是19个亿,去库存任重而道远。

从上述的分析,看起来实在是悲观。但是好的方面是,2019年阿胶系列营收卖的20.4亿收回来是实实在在的钱,在此基础上往年压的货收回了4个亿的货款,压货的渠道库存还有19+1.5=20.5亿左右。

这里的分析,和第一部分营收和利润分析那里出现了惊人的吻合,19年清理了18年的压的货,还剩16-17年大概21.5亿压货还没清理。预计正常营收50亿,2020年若能一次性再清理20亿左右,旧账自此一次性算清。所以预计今年30亿营收,8亿利润左右。(不知道疫情影响有多大呀,但希望今年去库存力度也大一点。

今天就写这么多了,后续财务结构等分析,明天抽时间补充和完善。

抛砖引玉,欢迎球友讨论和阿胶股东指教,谢谢!

@石stone @复利无敌 @闲来一坐s话投资 @蔷薇雨 @BANKROLL @周孙华8321 @价值先锋学中医 @沧海一棵树 @盛京剑客@一剑客周治欣