2022 年 3 月 14 日,上市公司晨光文具发表公告将公司证券简称由“晨光文具”变更为“晨光股份”,给出的理由是:

公司 2015 年上市之初,营业收入主要来自传统核心业务,该部分营业收入占总营业收入比重超过 90%。近年来,公司新业务快速发展,新业务收入占总营业收入比重逐年增大,2020 年度新业务营业收入占总营业收入比重超过 40%。为更好体现公司业务及战略布局,进一步强化企业形象与品牌价值,公司董事会拟将公司证券简称变更为“晨光股份”。

事实是这样的吗?阿C最近刚好在加班加点研究晨光文具,通过梳理晨光的业务,阿C发现如今的晨光和2015年上市的晨光业务确实已经发生了较大的变化,便作此文。

一、晨光文具的业务构成

(一)主营业务介绍

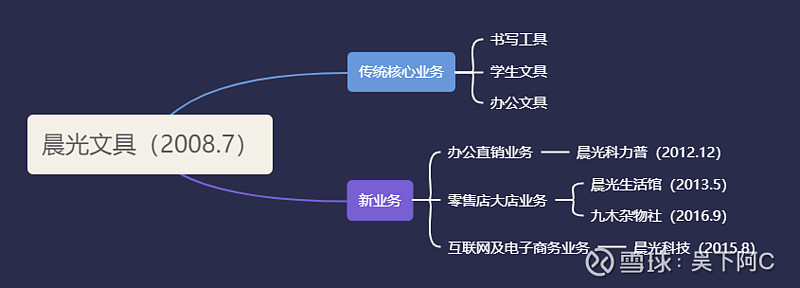

晨光文具是一家“整合创意价值与服务优势,倡导时尚文具生活方式,提供学习和工作场景解决方案的综合文具供应商”,传统核心业务主要是从事及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售;新业务主要是办公直销业务晨光科力普、零售大店业务晨光生活馆、九木杂物社以及互联网和电子商务业务晨光科技。具体如下图所示:(括号内表示公司成立的时间)

(二)主营业务收入构成

1、主营业务收入构成对比

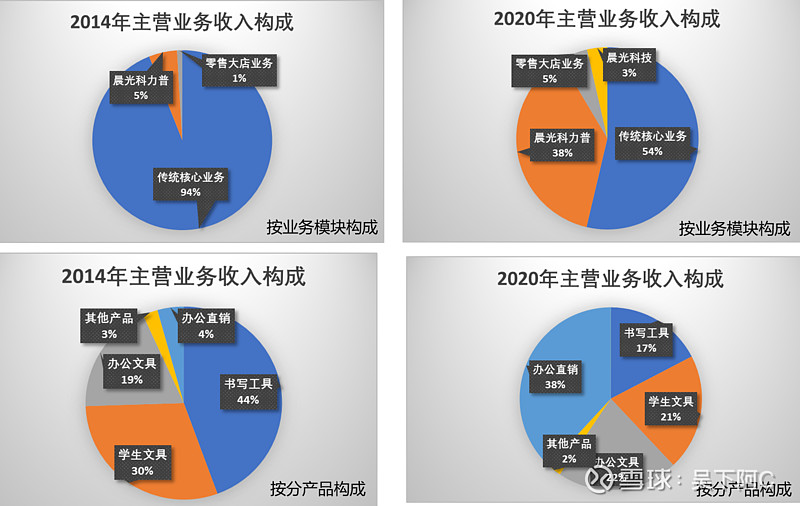

我们对比上市初2014年的年报以及2020年的主营业务的收入构成,就很清晰看出变化了。

2015年初,那时候的晨光文具是典型的晨光文具,属于文教办公用品制造业与销售,基本是自己生产及销售,94%的收入都是传统核心业务,即书写工具44%,学生文具30%,办公文具19%,其他文具3%。

而到了2020年年报,晨光科力普及零售大店业务这种零售业收入的占比已经占到了43%,传统核心业务降到了54%。考虑2021年前者的增速还是很快,预计2021年晨光的传统核心业务已经降到了50%以下。

也就是说,其实公司的业务这些年发生了很大的变化了,过去是文教办公用品制造业与销售,自己生产自己销售,而如今超过一半的业务收入都是代理别人产品的零售收入,尤其以晨光科力普为典型,性质发生了改变。为此“晨光文具”改名“晨光股份”是合适的。

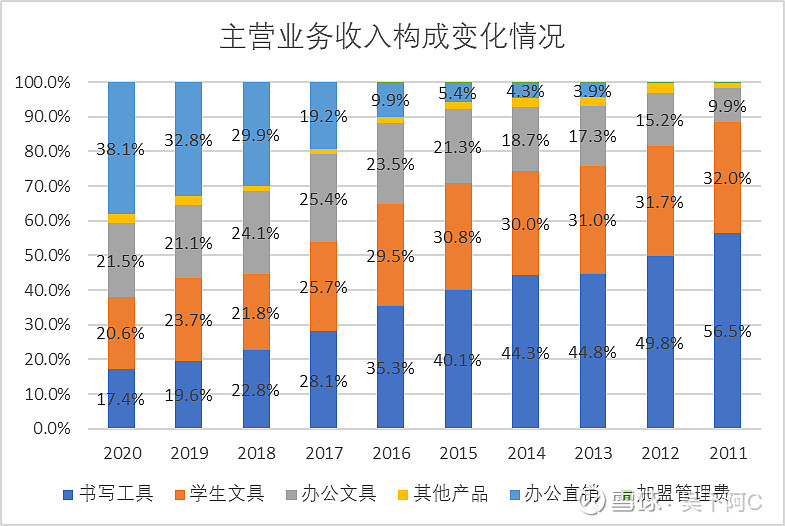

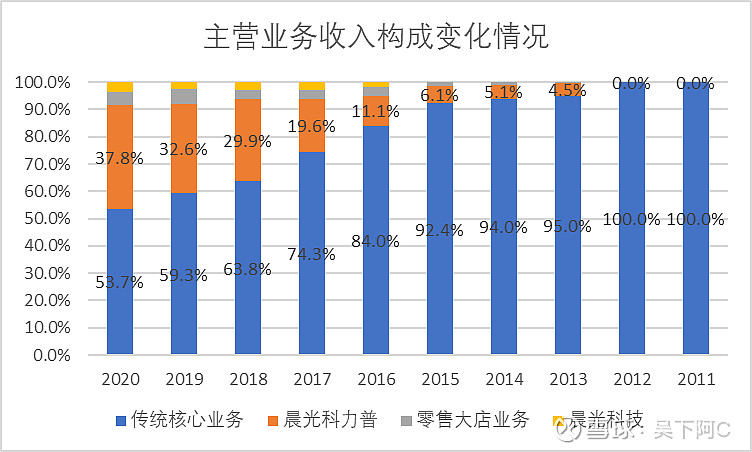

2、主营业务收入构成变化趋势

当然晨光的业务变化不是一蹴而成的,我们看看2011年至2020年近十年的主营业务收入构成变化图,再结合公司的经营就很容易看出晨光的成长轨迹了。

①按分产品构成

②按业务模块构成

二、晨光文具的业务介绍

为了更好的理解公司的业务,阿C翻了公司的招股说明书和历年财报,还特意翻了翻公司的经营历史,就写在上篇文章;晨光文具的资本往事。

下面对每项业务进行较为详细的梳理与介绍:

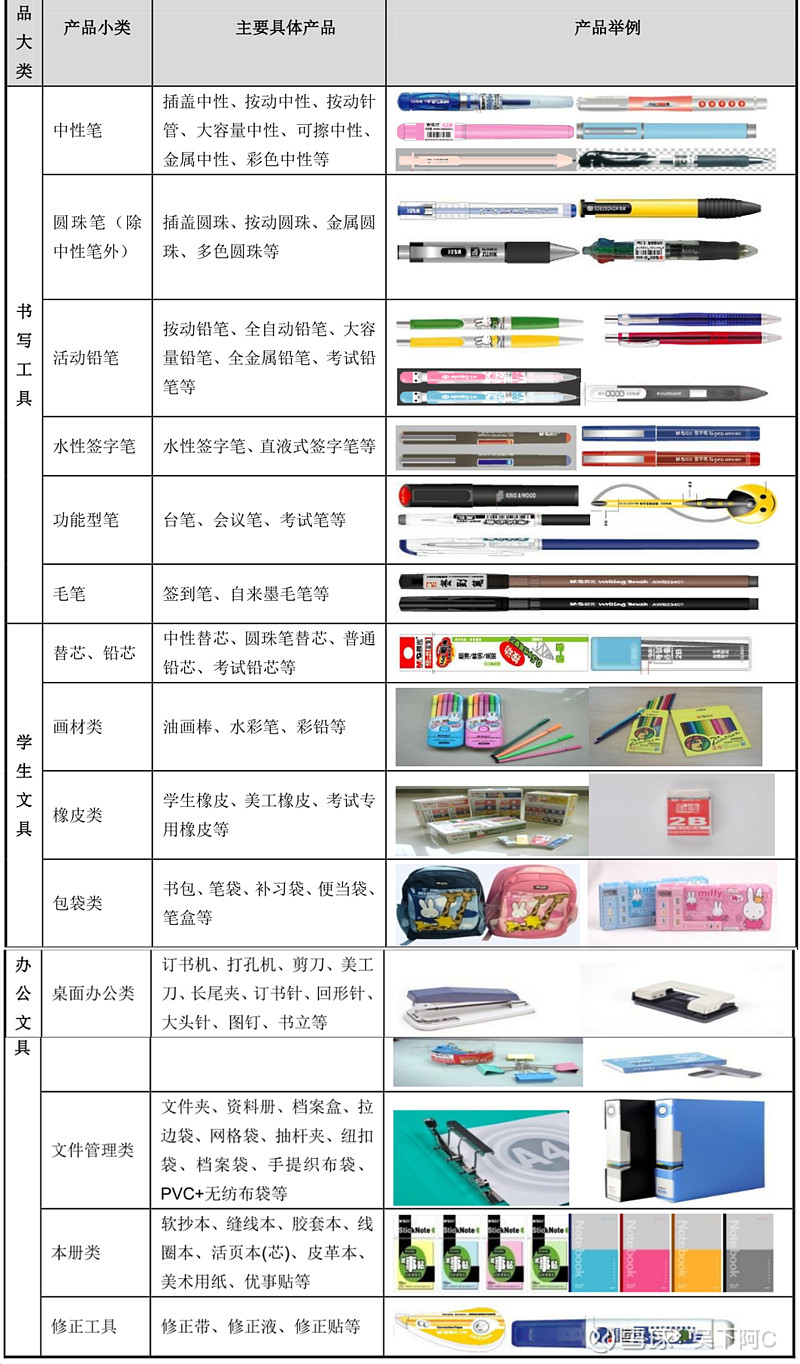

(一)传统核心业务(书写工具、学生文具、办公文具)

传统核心业务所属行业为文教办公用品制造业与销售,主要是品牌书写工具、学生文具、办公文具等产品的设计、研发、制造和销售,公司实行“以销定产、自主生产和 OEM 委外生产相结合”的品牌制造模式,拥有独立的原材料采购、产品生产和销售系统,在市场上建立了自己的品牌,具有文具设计、研发、制造与销售的全产业链优势。

这部分业务是晨光文具最赚钱的业务,近三年依旧能贡献了上市公司90%以上的利润,2018年前更是贡献了100%的利润。这一块业务,公司上市后,从净利润率12%左右逐年提升到2020年16%以上。

1、制造方式

公司自主生产模式指通过自身的研发团队设计,利用自有的核心技术,按照产品设计要求及生产工艺要求,采购原辅材料,同时,依靠自身的生产场地、设备和技术工人自行组织生产的生产方式。目前,书写工具、油画棒、修正带等产品采用自主生产。由于产能的限制,部分生产环节通过委托加工方式生产。

OEM 委外生产模式是指公司提供产品设计,委托 OEM 厂商生产,公司对 OEM 生产过程进行严格的质量控制。对于以晨光文具品牌销售的部分办公文具、部分学生文具及其他产品,由于其单一品类的市场规模较小,以及制造的规模效应不明显等因素,公司目前采用OEM 委外生产模式。

自主生产和委外代工占多大的比例呢?

阿C最早能翻查的数据,只能从招股说明书中,2011-2013年,书写工具基本100%自主生产;学生文具委外生产的占比逐年上升,分别是5.1%,13.8%,15.5%;办公文具基本超过一半是代工的,分别是59.5%,49.9%,51.5%;其他文具100%是代工的。备注:上述数据不包括代理产品,按生产量算的占比。

2、主要的产品分类:

(二)办公直销业务(晨光科力普)

2012 年 12 月 ,晨光文具成立晨光科力普,进军办公直销业务,主要为政府、企事业单位、世界 500 强企业和其他中小企业提供高性价比的办公一站式采购服务。这一部分业务属于零售业了,有点像京东这种购物平台,只不过这个是面对企业的而不是消费者,晨光科力普代理很多办公产品进行销售。

晨光科力普主要分为三大类,一是电子商务,主要针对网购型中小客户的零散购买;二是大中客户的合约销售,主要针对具有一定规模的大中型企业客户的合约式批量采购;三是超大型客户的定制营销,主要针对超大型客户的集中招标式规模化采购,如国家电网、中国移动等企业的年度招标采购等,以提供全方位服务为出发点,力求满足客户各方面需求,从而建立长期稳定的合作关系。

这部分业务,是晨光上市以来驱动营业收入高速增长的主要动力,但目前这块业务贡献的利润非常低,2020年营收都做到50亿了,贡献的利润仅有1.4亿,净利润率不足3%。一方面,办公产品零售本身毛利率就不高,竞争激烈,且客户都是些大企业,议价权比较强。另一方面,主要是晨光切入办公文具本身就比较晚,竞争力也不强,目前是以价换量的阶段。

在翻阅财报的时候,看到公司的应收账款基本是这部分产生的,还有大量的应付账款,对这块业务还是抱着质疑的态度,虽然看着增长比较快,但是长期会是怎样的呢?晨光有没有竞争力,护城河?

(三)零售大店业务(晨光生活馆、九木杂物社)

晨光这部分的业务也是属于零售业,零售大店业务分为九木杂物社和晨光生活馆两种店铺类型,作为公司传统核心业务产品升级和渠道升级的桥头堡,发挥着促进品牌露出及升级产品销售的作用。目前来看,主要是撑门面的,还是赚不了啥钱,年年亏损,经营最好的一年是2019年,当年杂物社做到了单店月14.9万元的收入,零售大店首度亏损千万以内。可这两年遇上疫情更是雪上加霜了,2021年又扩大亏损至5000多万。

最新2020年年报的数据,公司在全国拥有 441 家零售大店,其中晨光生活馆 80 家,单店月营收10万左右,九木杂物社 361家(直营 237 家,加盟 124 家),单店月营收12.9万左右。

1、晨光生活馆

2013年5月,晨光文具成立晨光生活馆,开展晨光文具的零售大店业务。晨光生活馆是以 8-15 岁的学生作为主要消费群体,销售的产品以文具品类为主,店铺主要集中在新华书店及复合型书店,是公司对现有传统渠道进行升级的探索。

晨光生活馆作为直接面对最终消费者的产品提供和用户体验平台,主要通过店铺零售的方式进行商品的销售,并对学生及年轻客群的特点有针对性地开展多样化的店堂促销。

2、九木杂物社

2016年9月晨光文具的零售大店业务又推出了九木杂物社,当年开了2家店试水,以 15-29 岁的品质女生作为目标消费群体,销售的产品主要为文具文创、益智文娱、实用家居等类,店铺主要分布在各城市核心商圈的优质购物中心,是公司基于文创生活的新零售模式的探索。2018 年 3 季度开始开放加盟,从江浙沪向全国拓展,进驻 32 个城市。

(四)互联网及电子商务业务(晨光科技)

2015年8月,公司成立晨光科技,培育线上产品开发能力,完善线上产品阵营,建立完善的会员运营管理系统,努力打造具有可持续稳定盈利能力的商业模式和构建标准化和专业化的运营管理体系。晨光科技主要分为天猫和京东两大业务板块,天猫业务是晨光科技在天猫开设线上门店,客户在天猫门店下单。京东业务是每月结合库存情况和动销比系统开出采购订单,晨光科技根据实际库存情况在系统中进行采购单回告,回告确认无误的订单由系统推送至大仓系统,大仓根据双方确认的采购订单发货给京东。同时,晨光科技负责线上全平台营销和授权店铺管理。

目前看这部分的业务,在2020年年报已经划到公司的传统核心业务了,相当于传统核心业务的线上部分,运营天猫旗舰店、京东旗舰店和线上网店的授权,看2020年营收也才4.7亿,近3年还是贡献着负的利润,感觉都没必要单独拿出来说,因为文具线上的销售占比还是很小的,消费场景主要在线下学校周边。

三、总结

通过本文的分析,基本就能理解晨光文具为啥改名为“晨光股份”了,晨光基本已经从传统的文具制造厂纵向拓展零售服务商了,而从这家公司的历史来看,创始人正是推销、代理文具发家的,对零售有很深的理解。

无论怎么讲,虽然晨光科力普和零售大店的零售业务快速增长贡献了总营收的半壁江山,但这部分零售业业务目前贡献的利润少得可怜,晨光科力普从2012年推出,到2016年做到营收5亿元的规模才实现首度盈利,而2020年做到营收50亿,也仅仅实现1.5亿不到的净利润。零售大店业务最早从2013年推出,至今做到6亿的规模仍然无法实现盈利。

晨光公司的传统核心业务至今依旧贡献着超过90%的利润,稳定持续增长,这才是晨光文具的基本盘。以至于公司公告后面还不忘补了一句:

公司将在新的五年战略继续专注传统核心业务并扩大公司在全球文具行业的竞争力。公司证券简称变更为“晨光股份”后,能更全面、准确的体现公司的业务情况。

利益相关:本人清仓持有晨光文具股票,本文仅供自己研究梳理晨光的业务,顺便分享给球友,欢迎交流,欢迎提供别的研究晨光公司的资料,谢谢!

阿C写的晨光相关文章: