本帖为上篇的补充,上篇的分析和结论,如下:

上市24年首亏—全面解读东阿阿胶2019年报及投资机会(上)

上篇开篇分析了东阿阿胶的巨亏长、短期的原因,目前估值水平和未来增长的预期。

解读了东阿阿胶2019年的亮点和风险点,详细讲述了三部分内容:

一、历史10年营业收入和利润分析—及2020年预测

二、营收和利润构成—按产品分析

三、应收账款和票据分析

对上篇球友的一些讨论,先做一些补充。

1、对于东阿阿胶的营收和业绩预测,很多球友都说我偏乐观了,这个谨慎乐观吧,惨。注意我谈到的营收利润预测的口径,是以阿胶系列产品的营收来看的,切勿用公司总营收来看待。举例子,2019年营收29亿,20亿阿胶系列产品贡献了99%的利润,剩下的9亿营收都是垃圾业务不赚钱的,看这部分业务没用,分析东阿阿胶就盯着阿胶系列就行了。所以营收表面下滑60%,实际上2019年阿胶系列只卖了20.4,去年同期63.2,实际上下滑了68%。

应收款项融资里6.3亿,附注写着是应收票据,所以当作应收票据处理就好了。去年同期这部分是银行承兑,有3点多亿质押银行开了票据给供应商,和报表应付票据3个多亿对得上。其余大概率也是银行承兑,这部分相对乐观。

上篇主要讲财报好的方面比较多。下篇重点探讨是财务结构、存货和期间费用方面,讲不好的东西比较多,注意投资风险。

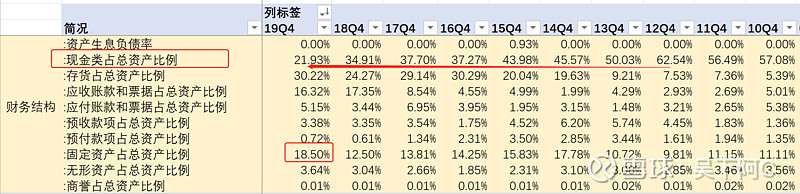

四、财务结构分析

如上图,看一看东阿阿胶近10年的财务结构:(上述项目已经把报表的不同类别合并处理了)

例如现金类,合并了货币现金和理财产品,合同负债放到了预收款等。下面正式分析。

财务结构随着经营的恶化,从优秀跌倒了普通水平,会不会继续恶化呢,投资东阿阿胶的球友一定要关注。

东阿阿胶有几点是亮的:

1、没有生息的负债,例如短期借款和长期负债,债务干干净净。历史无数次证明,处于困境或是危机的企业,往往压倒骆驼的最后一根稻草,就是生息负债,还不起利息,还不起本金。所以东阿阿胶这点是很好的,先不死,才能值得投资。

2、东阿阿胶商誉占比几乎为零,增长几乎都是靠内生得,营收和利润实实在在,没有那些乱七八糟得高价大笔并购,浪费股东得钱。

3、东阿阿胶就是一门好生意,沦落如今,真是可惜。这公司生意模式非常好,轻资产,12年得时候,账上现金类资产高达62%,固定资产占比10%,存货7.5%,预收4.5%,简直是奶牛中得奶牛,堪比茅台和海天味业。(当然,要接受现实,不能一味回想当初。但侧面也印证,未来只要竞争得好,还是照样一块肥肉。存货减一减,应收减一减就行了)

4、东阿阿胶强大的品牌价值,在财报中都没体现,无形资产占3%得水平。东阿阿胶得价值是严重被低估得。

这就是很多人无法理解,阿C也还有很多长线投资者死磕阿胶,到底有啥好。一手好牌打烂成这样,可悲啊,痛心啊。

下面谈谈目前得财务恶化的一些状况:

1、坐吃山空,看看现金类资产逐年下滑,从占比超60%,跌倒2019年只剩20%出头了。

2、钱都哪去了,存货从占比10%涨到了30%,固定资产从9%涨到了18%,结合公司得经营,不难明白,高价炒驴皮囤驴皮搞基建去了。大笔大笔得挥霍,尤其是19年固定资产增加了4亿,同期17.34亿。为啥要建五星级酒店呢?

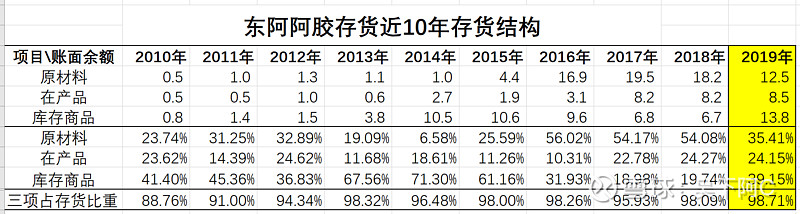

五、存货分析

下面我们扒一扒东阿阿胶的存货都是些啥,基于报表,如果作假那也没话说。最起码,有阿胶股东股东大会去过仓库看过,确实囤了一堆驴皮,堆满一操场,听说还没人看管,被股东说了一波,不走心啊。

财报有详细说明,存货包括原材料、在产品、库存商品、周转材料、包装物、委托加工物资、发出商品及消耗性生物资产。

其中,原材料+在产品+库存商品这三项近五年占比都接近98%,所以研究东阿阿胶的存货,其他都不用看,不懂的可以翻翻附注。

看2019年,很明显看到原材料少了5.7亿,在产品变动不大,库存商品增加了7.1亿。大概能说明原材料采购减少了,但是公司的生产也没有停止,库存商品13.8亿达到了历史的顶峰。(大概是也不愁卖的意思吧,胆子大,库存一堆)。

母公司营业成本,2014年-2019年平均是13.7亿,东阿阿胶的库存商品已经够期卖一年了。,然后驴皮12.5亿,几乎够用1年了。总的存货加起来,用个三两年问题不大。过去公司一直强调原料的稀缺和重要,现在怎么感觉都用不完。占用了多少资金啊,轻资产活活变成了重资产,股东苦。

不过陈阿胶比较好是常识,所以公司库存放个一两年再放渠道问题不大,也能防止渠道囤货(不过现在也没人囤了),库存商品在公司增加还行,真正可怕的都压到了渠道,不同年份不同成本的阿胶块相互恶相竞争,造成今年的价格体系混乱和崩盘。

从库存的角度来看,其实公司还是很迫切地想着怎么卖货的,传统渠道卖得太慢了,也就有了2020年的营销改革,且看效果吧。

未来经营得好,卖货的问题解决了,产能完全跟得上,营收和利润很容易就上一个台阶,但一旦经营不好,就等着减产和裁员了。

医药工业的产销量和库存量,近3年财报有提供,但分不清产品类比,和以往数据缺失,这部分我没弄懂,不作分析了。医药工业的营收和阿胶系列是差不多的,我觉得可以视作阿胶系列产品。

六、期间费用

这一部分,是有点不忍直视,要看下去的股东,做好心理准备。

方便球友看,我只放5年的数据:

投资东阿阿胶,有一点需要注意的是,其销售费用一直很高,20%以上(片子癀应该是10%以内),且其销售费用逐年增长得比较多,占的比重越来越大,而2019年几乎没怎么发货,但销售费用为何占比如此之高呢?销售费用是刚性的?

应该有不少投资东阿阿胶的股东可能很容易忽略这个,这就有点耍财技了。

东阿阿胶往年产品不断的提价,对冲成本的上涨,看起来整体业务毛利率没怎么下滑,实际上是下滑了。体现在销售费用占比的持续攀升。出厂价高确认收入可以把营收和利润做得很漂亮,确实透支了未来的利润,体现在货出厂价卖出去很高,然后需要给渠道销售后返点,甚至货卖出去后跨年度才体现。出厂价格越高,终端价格上不去,那销售返点必然也要提高,渠道才会推。直接导致了销售费用占比越来越高,而2019年不发货,费用依然是刚性。这点在后续投资人也要关注,不能只看毛利率。

研发费用近几年独立出来后,增长的很快,这部分我没有深挖,17年前属于管理费用。加起来,这部分的费用也是越来越高的。公司从来不亏待管理层这点是真的。

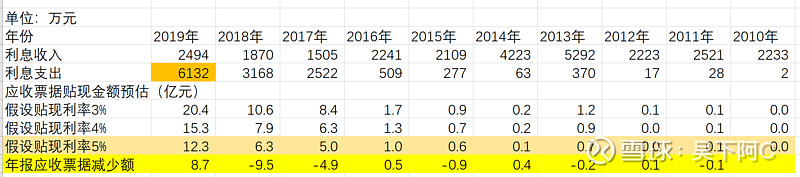

财务费用,随着公司账上的现金类字长从60%以上跌到如今20%的幅度,资金年年越来越紧张,财务费用从一开始贡献利润,到现在占比越来越高。这是财务状况恶化的体现,需要投资者引起注意。至于公司报表无有息负债,为何票据贴现支付出大量的利息?这里抛出一个问题。

费用的分析,还有很多很细的,不放这里说了。

七、阿C特供—贴现利息支出

从十年的财务费用提取的利息支出和收入,公司无有息负债,但一直都有利息支出。根据公司去年回答投资者提问,说是应收账款贴现的利息。

据球友 @巴老信徒 比较合理的解释是:

做了应收票据质押,降低应收款的任务目标下打个时间差,贴现大概是5%,一般做90天,动态累计。

我去了解了一下,确实很有道理,因为东阿阿胶每年末的回款是有指标的,因为我没经营过企业,这个还真不太清楚。

本人也翻看了过去10年东阿阿胶的财报,也证明了利息支出一直都有,而应收票据利用,10年很少,11年开始就明显了,对应其利息支出是吻合的。侧面印证公司历年一直在使用票据的贴现。

如果这样来解释,可见2017年开始东阿阿胶的回款压力就很大了,做了大量的票据贴现。而年报上,2017-2018年财报的应收票据还暴增,也就是说,这两年的应收账款和票据,比财报上展现更要严重得多。2019年利息费用同比翻了近一倍,说明实际上贴现的票据也翻了一倍,侧面东阿阿胶2019年的应收款并非如财报显示的明显好转,实际依然很严峻啊!

很多投资东阿阿胶的股东,都因为每年的利息支出太少而忽略了这个问题,实际上,其反映的问题要大很多,设计应收款上亿、十亿的差额。

放弃幻想,认清现实!阿胶股东且行且珍惜,要熬这日子还长着~

总结

行文至此,受时间精力限制,全面解读东阿阿胶2019年年报到此为止了,也兑现了对球友的承诺,周末花两天写一份详尽的分析。最后做个简单的总结:

1、2019年的巨亏,是东阿阿胶依赖单一产品的增长陷阱所致,是过去提价和压货的经营错误的终结。

2、四季度加大了去库存力度,渠道出现退货,2018年压的货基本出清。渠道应收账款大概还压了20亿左右货,预计2020年依旧是去库存和出清。

3、回款压力依然非常难大,贴现的票据同比翻倍,应收款要比年报的显示要严峻,可以说依然未见好转,切勿过于乐观。

4、财务结构有恶化的趋势,但是从优秀变得普通,且无有息负债对处于困境的企业不存在致命的问题。

整个财报通读起来,还是太粗陋了,不过看在只支付了20万审计费,也是难为审计师了。

最后欢迎球友一起探讨,还有如果我一直写的内容对您了解东阿阿胶或投资有帮助,觉得好的,希望您能给点鼓励,一两次的转发,一两句话的鼓励,一两元的打赏,一两份研究资料的支援,对阿C是最好的鼓励,毕竟阿C是个热爱投资刚起步的年轻人,没有鼓励,没有支持,没有帮助,还投资亏损,走不远的。谢谢!

最后还@一下今日话题,雪球用户花大量时间精力写帖子,还是希望帮忙推到今日话题的给点鼓励,能获得更多批评或建议,要不久了大家都不愿意发帖子了。上个帖子球友转发和收藏还挺多的,也提供了我认识的盲区,感谢这些球友,谢谢!

利益相关:重仓持有东阿阿胶,本文不推荐股票,本系列贴不构成投资建议。