央行昨天(11月25日)公布了《中国金融稳定报告(2019)》,知道大家不会读报告,直接把结论给大家点一下。

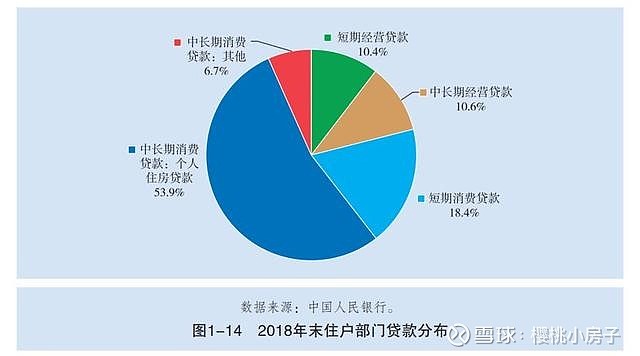

第一点:2018年末,我国住户部门贷款余额47.9万亿元,其中超过一半都是住房贷款。

这个数据其实还好,个人住房贷款增速连续两年回落,因为这两年房价增速放缓,买房的增量也没那么多了,增速控制住了。

第二点,我国住户部门杠杆率为60.4%,相比去年上升3.4个百分点。

60.4%的居民杠杆率,究竟算不算高?横向来看,这一水平虽然仍低于发达国家,但已经高出国际平均水平,说明我们杠杆率还是有点高,我们通过买房继续加杠杆的空间缩窄了。

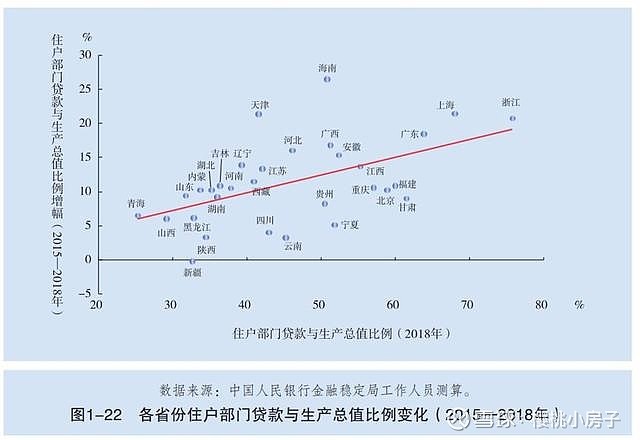

第三点,分省来看杠杆率,浙江上海北京最高,广东甘肃重庆江西超全国。

(浙江(83.7%)、上海(83.3%)、北京(72.4%)、广东(70.6%)、甘肃(70.1%)、重庆(68.6%)、福建(65.8%)和江西(63.1%))

浙江的住户杠杆率甚至超过了上海这样的直辖市,浙江向来是一个藏富于民的政策是非常好的,也难怪浙江的小县城房价过万。

第四点, 居民平均债务达到65%,这个数据是我特意补充上去的,因为债务才代表我们购买力的问题,债务肯定挤压我们购房。

其实这里还有个结构性的问题,有个调查数据,低收入家庭的债务负担整体重于高收入家庭:有负债家庭中,年收入低于6万元的平均债务收入比为285.9%,而年收入高于36万元的平均债务收入比为89.0%。

所以,这说明不少低收入家庭负债率达到难以维持的水平了,这部分人群处于处不敷出的状态,通俗一点讲,穷的更加穷,富的富得很。

这些贷款数据,本质都是上一轮房地产大扩张的周期产生的,已经是一个结果,而不是原因。

一句话给大家解释,就是:从2008年到2017的十年房地产红利期内,居民通过通过不断加杠杆的过程,加仓房地产,最终导致居民杠杆率上升,家庭债务攀升。

债务攀升的结果,就是很多人已经加不起了,或者说买了一套之后,多数人买不起第二套,刚需在这一波周期内很多被消化了,但是,真实的购买潜力一方面看负债,另一方面要看储蓄情况进行结合。

除了贷款的数据,央妈也发布了储蓄的数据,比起贷款,这才是我今天其实想重点说说的。

因为,储蓄率更可以预测房价,因为储蓄意味着购买力,也可以影响利率。

08年之前,我们的储蓄率往上飙升的时候,我们的媒体隔段时间就要爆一爆,但是反而到现在这个年代没人去关注了:那么,我们现在的储蓄率又回到什么时候了?

我国储蓄率从2000年的35.6%飙升至2008年的51.8%,只花了8年时候。

到现在2019年下半年这个数据是45%,对应是在14年之前的2005年的,那是个还没有人人买房意识的年代,还没被“买了房少奋斗几十年”的历史进程所教育。

直到2008年之后, 大家开始纷纷把钱从银行取出来去买房了!

储蓄率从此开始一路下滑,一直到2017年趋稳,然后这两三年开始,储蓄率维持在45%左右,不再往下滑了。

也就是说,我们的储蓄率从08年到2017年,撞上了房地产大爆发的十年之后,仅仅下滑了6个点。

2017年是一个分水岭,大家回顾下,因为2014年到2017年,以深圳带头,全国的重点一二线城市,都有一波房价大幅上涨的行情,基本是翻倍,而从2017年开始,一直到现在,我们从货币政策,宏观调控政策上都收紧了,导致房价开始平稳,或者说涨幅和跌幅不大了,房地产市场走向冷淡,大家不买房了。

房价的涨跌历史,就是对应着我们居民的储蓄历史。

这是两个同步的周期,我们回到最近这两三年,储蓄率开始趋于稳定,进一步打开结构性构成做个分析,因为储蓄率包括存款和其他投资两大部分。

这两三年里,大家拿着储蓄的钱也没去炒股,没去买房,省吃俭用又勤奋的中国人民,把钱都放哪里了?

那就是存款。

我们的存款数据这两年开始往上走了!

央行公布了一组数据:截止到2019年9月底,中国大陆的居民、企业、机构以及其他各组织的存款总量是176万亿元人民币。

其中,大约40%(约70万亿元人民币)的存款是属于居民存款,属于个人的。

这笔钱摊到每个人都是5W块。

所以,从17年房地产走弱之后,居民的存款绝对值其实在上升的。因为储蓄率稳定之后,大家又不敢消费,没有去做投资,只有拉高存款了。

这其实对想买房的人来说,并不是一个好消息,因为这意味着房产的购买力在拉升。

而且横向来看,我们的居民储蓄率在全球来说,还是领先的,尽管我们一直说我们的房价跟其他国家比起来太高了,但是我们的购买力却一直没见减弱。

连周小川都出来发话,我们陷入了手里有钱到底要不要花掉的烦恼里面,因为我们的储蓄率经过这十几年,哪怕在上一轮十年房地产周期消化过一波,绝对值还是处于世界领先。

当然,我要告诉大家另一个秘密,在这个数据后面,还有另一个隐藏的事实,就是低收入家庭被平均比较严重,我们的两极分化太严重,多少人都是被平均的。

塔尖的富人们能买得起豪宅的非常多,过去十年从房地产红利期获利的非常多,同时赤贫家庭也很多,这必然导致豪宅市场,大户型房子以后会非常走俏。

其实我这个观点在现在一线城市已经得到了验证,这两年哪怕行情整体不好,深圳的豪宅也一骑绝尘,一路上扬,同时大户型单价比小户型刚需房要更贵,这个趋势还会愈演愈烈,相信我。

但是我们的所谓赤贫也好,富豪也好,这都是处于两极,广大的人民群众还是中间态,我们从总量上判断趋势是有意义的。

整体上说,居民存款是增多了,这说明房产的韭菜还会继续涨,现在只是通过调控政策一刀切了。

在讲存款多导致的影响之前,我先继续推演一下货币政策,在传统的古典经济学有个可贷资金理论,利率是由借贷资金的供给与需求所决定。

现在的形势是啥?

如果GDP经济增长还是维持在6个点左右,我们的经济扩张能力是比较弱的,意味着我们企业对资金的需求在减少,而企业以及居民的存款属于可贷资金的重要组成,这部分供给是在增加的,这意味着可贷资金需求疲软,供给,很强劲,很明显利率会走低,这也跟现在央妈三番两次定向降准,定向降息的表现现在完全贴合。

我顺便提下P2P,为什么P2P在过去经历了野蛮生长,又疯狂暴雷的阶段,其实跟过去和现在的历史背景强相关。

因为在几年前金融机构是在去杠杆的阶段,而那个时候企业经济活动仍然处在扩张期,居民仍然在大量买房,利率仍然处于高位,所以民间融资呼之欲出,企业和居民四处加杠杆,导致P2P市场扩张,而一旦现在这两年经济开始往下,企业经济不扩张了,居民也不买房了,对民间融资的需求没那么旺盛,这个市场就开始萎靡,加上政策的临门一脚,当然就各种暴雷,这个本质其实不仅仅是一个监管行为,也是一个市场行为。

所以大家要通过现象看到本质,任何一个现象都可以用经济行为来解释。

好吧,说这么多,我想告诉你的是:

未来利率一定是往下走的,借钱的成本一定是降低的。

那么这就造成了一个既定事实:

在买房这件事上,成本是在降低的,而购买力是在不断累加的,这就像一个大坝一样,这股购房的需求像水库的水一样一直在积蓄,只是房地产调控的大坝人为把水围起来了,过去从17到19年三年的韭菜一直在涨,需求没有释放,水位在升起,一旦哪天口子一开,就会有“大水冲出龙王庙”,带动新的一波房价上涨。

这个时间点来的不会太早,也不会太晚,调控的时间越长,下一波的周期就会越猛。

大家可以关注我的微信公众号:樱桃大房子,获取我所有的分析和投资建议。

樱桃大房子,专注研究房地产十年,通过深入研究宏观经济走势,为读者把握房地产跌涨周期,不唯空,不唯多,只唯实。