首先感谢 @雪球路演 @雪球访谈 @雪球活动 提供这样的机会,与大家一起交流CRO行业和药明康德。投资者只有把焦点集中在行业和企业,而不是盯着二级市场股价波动的时候,你的投资才会变得轻松,且有机会享受时间+复利的魅力。

我来雪球做直播这是第四次了,第一次是参加茅台股东大会的时候,和 @启明-价值远航 启明与大家一起交流茅台的文化;第二次是7月13日与启明老师一起直播《揭秘医药股背后的机构行为》,第三次是8月3日解读恒瑞中报《恒瑞中报全解读!药中“茅台”能否继续?》,今天我邀请了医药行业的专业人士 @花姐聊投资 与我一起交流药明康德的半年报。

今天的内容一共分为三部分:

1、药明康德中报业绩超预期

2、行业高速发展赛道好

3、企业对比锁龙头

第一部分:药明康德中报业绩超预期

(一)中报数据

H1收入72.31亿元/+22.68%,归母净利润17.17亿元/+62.49%,主要因为公司投资的已上市公司标的市场价值上涨,增加了公司部分非流动金融资产的公允价值变动收益以及投资收益。上半年扣非后归母净利润11.31亿元/+13.91%。

Q2实现收入40.44亿元/+29.41%,归母净利润14.14亿/+110.97%,扣非后归母净利润7.55亿/+51.67%。公司经营性现金流净额为14.36亿元/+46.67%。上半年公司业绩表现优秀,克服疫情困难,实现了快速增长。

(二)中报数据点评

1、看药明主要看主营收入的增速和扣非净利润的增速,二季度整体表现超预期。

2、归母净利润中虽然有较多的投资收益等利润,但最起码从表面上看,可以降低估值。(毕竟大多数人还是看PE来估值的。)

3、上半年扣非增长13.9%,与一季度受疫情影响扣非负增长(-24%)相比,二季度的业绩还是相当不错的,毕竟是扭转了一季度的颓势。(4-6月份扣非增长51.7%。)

4、中美关系对药明康德短期影响较大,但长期来看,没有哪一个国家在“闭关锁国”的情况下还能长足发展,尤其是在信息化发达的当下。

5、本年度股价已经上涨63%,最高涨幅达80%。至于短期估值来说,仁者见仁智者见智了,但,CRO赛道行业的增速目前依然是高增长的。很多人担忧“外包”业务无技术含量,并把当前中国的CRO企业估值与欧美对比认为高的离谱,那是因为没有弄清楚CRO在国内的发展阶段。CRO在中国还是早期发展阶段,叠加鼓励创新药的大背景,CRO的发展速度暂未放缓。

第二部分:行业高速发展赛道好

(一)行业规模

根据Frost&Sullivan报告预测,2019年全球CRO行业规模约1277亿美元,预计2023年行业规模将达到1937亿美元,2019-2023年均复合增长率11.0%左右。

中国医药研发生产服务行业有望保持高速增长。根据Frost&Sullivan报告预测,2019年全球医药研发投入外包比例约为39.5%,至2023年,这一比例预计将提升至49.3%。2019年中国CRO行业规模约201亿美元,预2023年行业规模将达到432亿美元,2019-2023年均复合增长率21.1%左右。(药明康德2019年年报)

(二)CRO行业的发展机遇

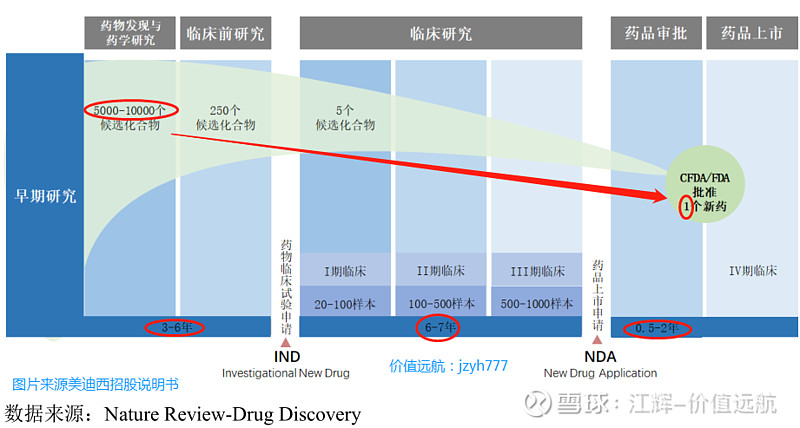

药物研发是一项高风险、高技术、高投入、长周期和精细化的系统性工程,一款创新药的研发可能需要数十年的时间,而且最终能够研发成功并上市的却是极少数。在此背景下,专注于新药研究的CRO公司凭借其规模化和专业化的优势很好地满足了医药企业的需求,医药企业则借助CRO获取了来自战略、管理、经济、技术以及质量等方面的利益,使其得以保持竞争优势。

而当前中国医药产业已经进入创新的拐点时代,更是为CRO发展提供更好的发展机遇,具体表现在:

首先,“仿制药”战略向“创新药”战略转变的政策性支持促进了临床前CRO行业高速发展。国家政策支持创新,表现在国家的顶层设计是把仿制药低制重复和过剩的产能逐渐清除掉,剩下的资金和国家医保资源都会倾向于有真正疗效的一些创新型新药。

其次,国家药监局新药的审批力度,速度和效率都有所提高。

再次,全球的医药创新都在向中国进行产业转移。中国与全球相比最大的优势就是人口优势,市场大,同时病人的样本量也大,对药企进行科研创新形成了优势。

同时,技术人才培养有利于行业的持续发展。

(三)CRO行业的优势

CRO行业渗透率提升是大趋势,且确定性较强;

基于新药研发难度的持续提升;

市场竞争日趋激烈后药企对于新药研发效率和质量要求的不断提高;

CRO头部公司在持续积累下规模化优势、产业链优势不断加强。

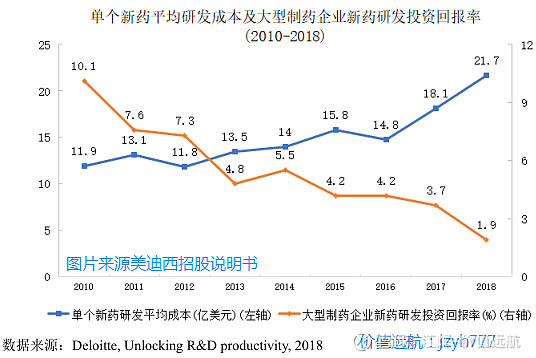

1、降低研发成本,提高研发投入回报率

近几十年来,新药研发成本持续提升已成行业常态,新药研发难度加大、推出新药的平均时间延长、新药研发成功率不断降低。上世纪70年代至今,单个新药研发费用从早年的约1.8亿美元增加到当前超过20亿美元,但累积成功率呈现逐年下降趋势,从21.5%下降到15.5%。

随之而来的是新药研发投入回报率的持续下降。2010年全球大型制药企业研发投入回报率为10.1%,而2019年全球大型制药企业研发投入回报率下降至1.8%。在新药研发环境逐步恶化的情况下,CRO成为降低新药研发成本的重要途径。在研发回报率低与专利悬崖的双重挤压下,大中型制药企业通过缩减开支、裁减研发人员、外包研发生产服务以提高研发效率并降低研发成本;小型生物制药企业大多不具备支撑新药研发所有环节的能力,更需要CRO的助力。

2、缩短研发周期,提升企业先发优势

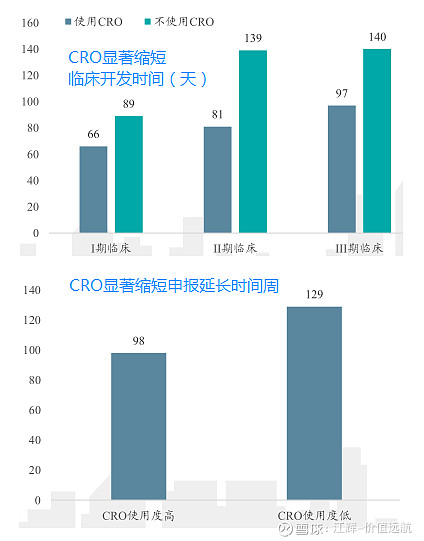

CRO的高度分工、高度专业化以及丰富经验是缩短新药研发周期、降低新药研发费用、提升新药研发成功率的核心基础,细分来看主要涉及优秀的研发团队、经验数据积累、管理体系、硬件设施等因素。其中,降低研发成本固然是重要的优势,但缩短研发周期以应对当前竞争越发激烈的新药市场,尤其是针对相对成熟的靶点先发优势成为核心竞争力;提升研发成功率以确保公司未来中长期的发展前景,对当前制药企业的发展至关重要。

在临床和申报阶段CRO大约可以节约30%左右的时间,这将可能为一款新药在竞争中带来一定的先发优势。

第三部分:多维度对比锁龙头

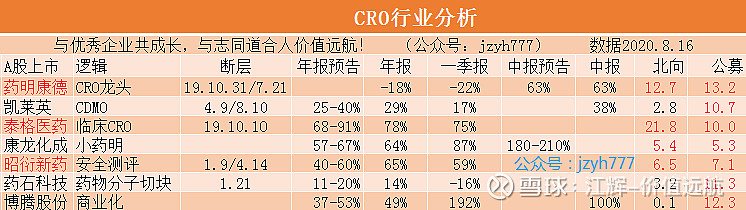

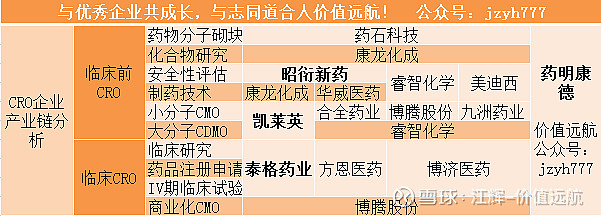

(一)重点企业概况

CRO行业上市公司比较多,平时看的多有以下几家企业:

药明康德:小分子药物临床前CRO(主营业务)+临床CRO+小分子药物CDMO(合全药业,国内化学制药CMO排名第一),产业链完整,当之无愧的王者。药明康德通过与制药公司合作研发新药,参与上市后分成,已经相当于变相的新药持有人。2018年5月8日登陆上海证券交易市场。港股2018年12月13日上市。

泰格医药:临床CRO(主营业务)+临床前CRO(收购方达医药,涉足临床前研究)。泰格医药并购体系庞大,并且早已走向国际化,有着大量的国际客户。2012年8月17日登陆创业板。今年8月7日在香港上市。

凯莱英:小分子化学制药CDMO(主营业务,国内化学制药CMO排名第二)+大分子生物制药(初步涉及,今年开始运营)+临床前CRO(开始组建)。公司建有符合美国FDA和欧洲EMEA审批要求的cGMP和非cGMP生产车间和高标准的高活药物生产车间。2016年11月18日登陆深圳中小企业板。

昭衍新药:临床前CRO安评细分龙头。2017年8月25日登录上交所。

博腾医药:最开始做海外大客户,客户集中度很高,成长很快;最近在做转型扩大自己的客户资源,接触更多中小型和国内新兴医药公司的业务。

九洲药业:最开始做仿制药,逐渐把CDMO部门建立起来,通过和大药企的合作建立起自己能力,开始拓展国内的客户,情况也不错。

康龙化成:从早期发现业务逐渐向后延伸,逐渐进入到临床或之后的商业化阶段。2019年11月28日登陆港交所。

几家公司起点不太一样,逐渐由点扩展到面,大家最终的方向是能够形成一体化的服务能力,给客户提供更全面的服务,也服务更多的客户。

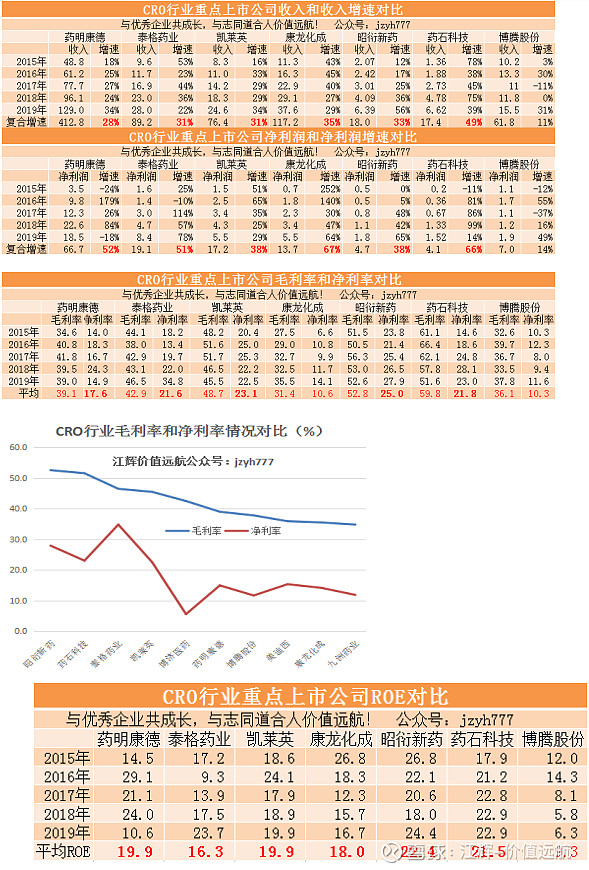

(二)数据对比分析

1、收入和净利润

重点企业的营业收入5年复合增速都在30%左右。净利润5年复合增速超过40%。净利润的增速明显高于收入的增速,说明企业净利润质量高。

通过数据对比也印证了行业仍然处于快速发展阶段。尽管药明康德复合增速不是最高的,但是不管他的收入还是净利润都是规模最大的。

2、毛利率和净利率

整体来看,A股CRO行业中大部分公司毛利率和净利率近年来维持稳定趋势。毛利率在40-50%,净利率在18-25%。

3、净资产收益率

ROE是巴菲特最看重的一个指标,达到15%就是优秀企业了,我们跟踪重点企业净资产收益率维持在20%左右,符合优秀企业的特征。

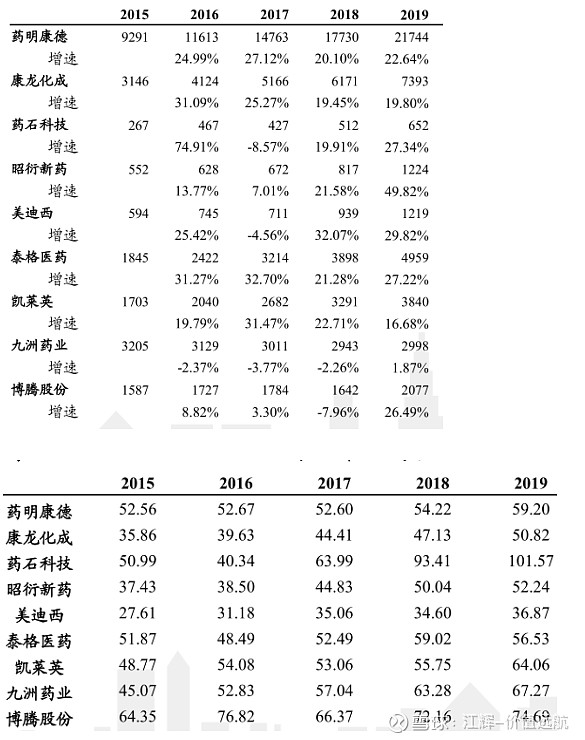

4、员工人数

CRO偏向于劳动密集型行业,企业的产能和成本是衡量CRO企业经营能力的重要指标。近年来,CRO市场的繁荣发展,使得头部企业订单均处于溢出状态,因此产能成为制约公司发展的重要因素。员工数量作为CRO产能的间接指标,其增速往往和公司收入增长呈现较强的正相关关系。较多头部公司均已制定今年的人员扩张规划,将基本和收入增速相匹配。

5、人均收入

基于员工数,人均收入成为反映CRO人效的重要指标,员工数增长叠加人效提升,驱动公司业绩快速增长。近年来,A股CRO公司人均收入整体保持快速提升趋势,各家公司基于业务成熟程度和业务结构变化而呈现出不同的增速。

通过各维度的对比可以看出来行业还处于快速发展中,行业中的优秀企业增速更快,药明康德作为行业龙头,不仅体量大,而且质量高。

(三)谈一下估值。

赛道第一,企业第二,估值第三。CRO行业处于快速发展阶段,这个赛道还有着巨大的发展空间,不容忽视。产业链尽管很长,但是优势企业很明显,这些企业要么是具备规模优势,具有话语权,如药明康德,要么是在产业链某一个局部领域拥有巨大的优势,如昭衍新药。既然是好行业,好企业,估值很少有便宜的时候。只要行业和企业保持高增长,我们就可以赚取净利润提升带来的利润。而对于估值嘛,那就是下跌的时候估值更便宜。

市值=净利润*估值,或股价=每股收益*市盈率,由此可见投资获利的两个关键变量是公司未来的业绩走向和市场给与公司的估值。

由这个等式可以看得出来,股市盈利有三个途径:第一、估值不变的情况下,公司在未来净利润大于现在;第二、净利润不变的情况下,公司未来的估值更高;第三、净利润和估值都高于你买入的时候,也就是我们说的双击。

最后再次感谢雪球提供的交流机会,也感谢 @花姐聊投资 从不同的角度对CRO行业和药明康德做的解读。(注:花姐交流的内容会单独发文。)

医药行业,机会和风险并存,研究好企业,寻找好价格,才能获得好收益。本公众号jzyh777继续聚焦医药行业,让我们一起跟随优秀企业一起成长,与志同道合的人价值远航。扫码关注公众号江辉价值远航

我的雪球医药文章集锦,点击链接 阅读更多医药内容 $药明康德(SH603259)$ $凯莱英(SZ002821)$ $泰格医药(SZ300347)$

CRO行业

凯莱英:1、CDMO行业的尖兵凯莱英 2、高瓴资本包圆定增,还送大礼

药明康德:1、药明康德深度分析 2、外资为什么要高举高打药明康德

3、药明康德,最值得关注的CRO龙头 4、药明康德扭转颓势,二季报超预期

泰格药业:1、高成长的临床CRO龙头 2、业绩持续高增长,泰格医药三年能翻番吗?