一、核心亮点(好不好):

一)、生长激素绝对龙头企业,市场空间大

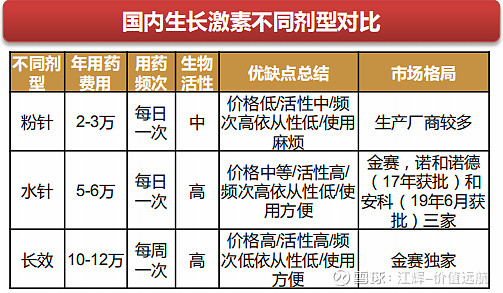

近几年国内高速增长:近几年销售增速超过30%,原因主要是医患教育带来患者数量增加+加强患者管理带来用药时间延长; 其中长效占比1%,短效(水针+粉针)合计99%,我们估算长效3.5亿元(约占8%),水针22亿元(约占53%),粉针16亿元左右(约占39%)。

1、国内市占率超70%。2018年国内生长激素市场规模约45亿元左右(金赛药业30亿+安科生物6亿+其他6亿,金赛药业高达69%,安科生物16%,联合赛尔12%)

2、未来国内儿童市场空间可达140亿元,仍有数倍成长空间。

国内目前渗透率极低,不到2% 。2018年4-15周岁儿童约1.7亿人,按3%最矮人群比例计算,需治疗的矮身材患儿近500万人;根据草根调研,估算目前就诊患者每年约40万人(诊率8%),真正接受治疗的仅10万人左右(治疗率25%),即总渗透率不到2%。

生长素市场测算:

年人均用药金额:目前3-4万左右,未来会达7-8万;

就诊患者数量:500万人×就诊率10% ×治疗率40%=20万人(整体渗透率4%,实际或超预期);

结论:7万元/人× 20万人=140亿元,即140亿元左右。

3、拓展成人市场有望再翻倍。

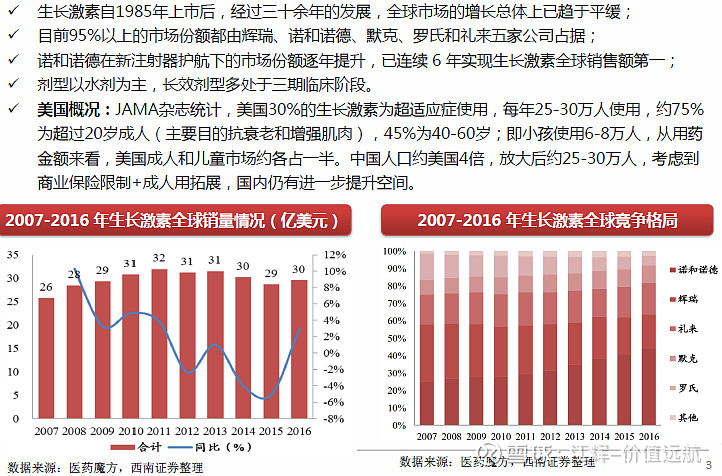

JAMA杂志统计,美国30%的生长激素为超适应症使用,每年25-30万人使用,约75%为超过20岁成人(主要目的抗衰老和增强肌肉),45%为40-60岁;即小孩使用6-8万人,从用药金额来看,美国成人和儿童市场约各占一半。中国人口约美国4倍,放大后约25-30万人,考虑到商业保险限制+成人用拓展,国内仍有进一步提升空间。

二)、重组促卵泡素:市场竞争格局较好,预计为10亿量级品种。

目前主要为进口,金赛药业的辅助生殖适应症(预计2020年获批)获批后或将加速进口替代,保守估计为10亿量级重磅产品。

三)、鼻喷流感疫苗:接种优势明显,上市后有望快速放量。

近年来国内流感疫苗批签发约2000-3000万支,目前在研多为四价裂解苗,鼻喷流感仅公司在研,19年全国流感疫情呈爆发趋势,预计国内或将迎来历史流感疫苗接种高峰,LAIV凭借接种优势和较好的安全有效性上市后有望实现快速放量。

四)、净利润预期:未来三年归母净利润将保持35%的复合增长率。股价存在着2-3年翻番的可能。

二、行业分析

1、国际视角

国际市场:30亿美元量级,平稳增长,若考虑其他地区,预计50亿美元量级。

2、供需格局

国内目前渗透率极低,不到2%,国内适应症范围还有很大拓展空间。

国内儿童市场空间有望达140亿,拓展成人市场有望再翻倍。

3、 行业所处发展阶段

全球市场增长总体趋于平缓,但国内市场需求还未大量释放。

4、行业对潜在进入者的门槛,及主要竞争对手情况

1)我国医药行业属特许经营行业,医药行业的各环节均受到国家药监局的严格监管,除需遵守一般性法律、法规以外,还要具备《中华人民共和国药品管理法》等法规、制度规定的生产、经营条件。

2)自主研发能力和知识产权保护形成壁垒。

3)主要竞争对手:国内:安科生物、联合赛尔。国外:辉瑞、诺和诺德。

三、企业分析

1、企业战略:

坚持实施生物医药及相关产业为主,房地产为辅的产业发展战略,牢固树立“为用户创造价值、为员工创造机会…

2、商业模式(高利润模式/高周转模式/高杠杆模式)

高利润模式,盈利能力强,连续9年毛利率平均约为81%,2016-2018年3年平均净利率为24.4%,3年平均净资产收益率为17.9%

3.核心竞争力分析(护城河)

自研+引进,在研产品管线有多个重磅产品,中长期成长态势明确;生长素仍有较大增长空间,在研产品梯队储备丰富,公司为当前医药白马龙头中业绩增长最快,性价比较高的标的。

4、SWOT

优势:公司自2016年以来持续增加生长激素终端销售人员,加强渠道下沉,基层放量驱动生长激素高增长。

劣势:受工艺提升因素影响,部分生物产品供给受限,发货量有所降低。

机会:国内市场需求还未大量释放。

风险:全球市场增长总体趋于平缓。

5、企业素质(管理层过往计划及长远眼光)

把公司建成一个市场化、国际化、规范化的高新技术企业,实现公司价值的最大化,回报股东、回报社会。

6、上下游分析(供应商的议价能力和客户的议价能力)

上游:医药原材料企业。

下游:主要为儿童及部分成人、矮小症及潜在患者。

国家妇幼中心支持妇幼保健院建设“儿童身高促进门诊”,生长激素医院覆盖面的深度和广度持续提升。

7、财务分析

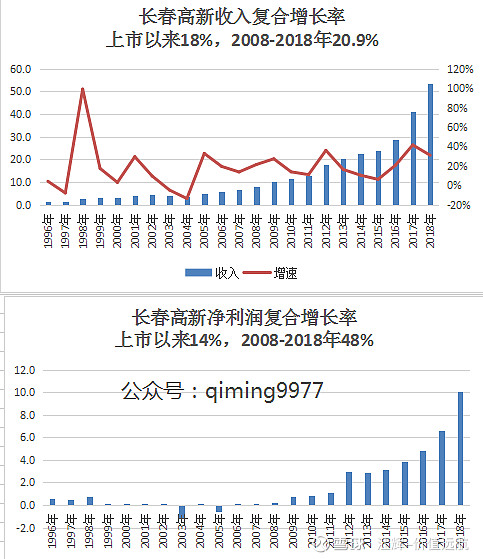

长春高新近10年收入复合增长率20.9%,净利润复合增速高达48%,金赛完全并表之后,对收入和净利润依然会有提升。未来三年有望维持35%的复合增长。

三、估值分析(贵不贵)

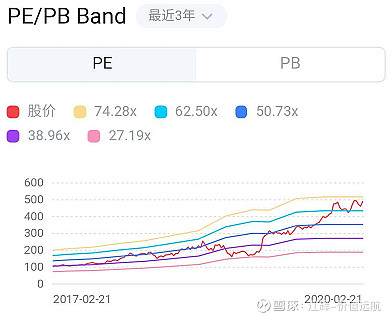

1.历史市盈率:

数据来之芝士选股

2.未来上涨成长空间及三年估值

1)生长激素是治疗矮小症唯一选择,适用人群广,市场潜力大,医院覆盖面持续增加。国家妇幼中心支持妇幼保健院建设“儿童身高促进门诊”,生长激素医院覆盖面的深度和广度将持续提升。

2)预判国内儿童用药市场空间可达140亿元,仍有数倍成长空间,若再考虑成人市场(参考国际市场),未来空间有望翻倍。

3)估值。当前近1000亿市值,对应40-41倍的市盈率,市盈率的提升依然有空间。

综述:好行业,好企业,不便宜,不低估;价格进入相对合理区间,很难回到以前的低价格,建议先上车,后补票。

四、风险分析

1.生长素终端推广不及预期。

2.新产品或无法放量的风险;药物研发失败的风险;药品招标降价的风险。

@今日话题 $长春高新(SZ000661)$ $安科生物(SZ300009)$$华兰生物(SZ002007)$