12月31日,国家药品监督管理局批准玉溪沃森生物技术有限公司申报的13价肺炎球菌多糖结合疫苗上市注册申请。该疫苗主要用于6周龄至5岁(6周岁生日前)婴幼儿和儿童,预防肺炎球菌1型、3型等13种血清型肺炎球菌引起的侵袭性疾病。

至此,沃安欣成为全球第二个,中国第一个自主研发的13价肺炎疫苗,这也打破了国外企业近20年的垄断,同时也是按照新颁布实施的《疫苗管理法》全流程全环节和“四个最严”标准监管要求下问世的第一个细菌性疾病预防用疫苗。

肺炎球菌疾病是导致5岁以下儿童发病和死亡的主要原因。世界卫生组织将儿童肺炎球菌疾病列为需高度优先使用疫苗预防的疾病,并推荐使用13价肺炎结合疫苗进行接种。2018年,我国新生儿数量超过1500万,对该疫苗有着巨大的临床需求。

目前,全球已上市的13价肺炎球菌结合疫苗仅美国辉瑞(惠氏)公司生产。(2010年获批上市至今,迅速成为全球最畅销的疫苗品种,多次跻身全球最畅销药物TOP10。2018年,辉瑞该疫苗的全球销售额约为58亿美元,是全球销售额前十的药品中唯一的疫苗产品。)2016年该疫苗获批进入我国,是之前国内预防小年龄群婴幼儿肺炎的唯一疫苗。根据中检院披露,2018年辉瑞13价肺炎疫苗于国内获得批签发量384.8万支,产值总额约为26.86亿元。

沃安欣的获批不仅打破了国际垄断,而且沃森生物13价肺炎疫苗设计产能不低于3000万剂/年,将极大地缓解国内13价肺炎疫苗供应不足的现状,有效地保障我国肺炎球菌性疾病预防用疫苗的供应安全,让更多的中国儿童远离肺炎球菌性疾病的威胁。

国家药监局深入贯彻落实国务院常务会议精神,在加快临床急需境外新药进口审批的同时,积极鼓励和支持国产企业研发申报,并通过采取早期介入、全程指导、优化程序、及时跟进等方式,加快推进国产疫苗注册上市。此次13价肺炎结合疫苗的上市,将提高该类疫苗的可及性,更好地满足公众需求,为保护婴幼儿健康、预防相应血清型肺炎球菌引起的侵袭性疾病发挥重要作用。

新型国产疫苗的上市,有利于我国儿童肺炎的控制。“肺炎球菌性疾病是全球严重的公共卫生问题之一,PCV是预防肺炎球菌性疾病的最有效手段,为此世界卫生组织(WHO)推荐肺炎球菌性疾病列为极高优先级的疫苗可预防疾病,并推荐全球各国将PCV纳入儿童免疫规划。WHO2019年全球疫苗覆盖率数据显示,中国所在的西太平洋地区的PCV覆盖率尽管在近几年不断提升,但与全球平均水平依然存在巨大差距,肺炎球菌性疾病危害的降低仍需付出更大努力。”中国疾病预防控制中心副主任冯子健指出。

WHO建议1-5周岁儿童应尽可能接受补种程序以发挥疫苗对疾病的保护作用,而国内现有已上市PCV13尚无应用于中国6月龄以上婴幼儿相应免疫程序的临床试验数据,3剂次基础免疫必须在婴幼儿小于等于6月龄时完成接种,否则后续的加强免疫剂次也不能接种。要完整接种三针基础免疫,必须要在婴幼儿4月龄30天内开第一针。

一旦婴幼儿超过6月龄或因身体等原因错过第一针开针时间,便无法接种从而导致婴幼儿暴露在肺炎球菌感染风险中。中国预防医学会副会长兼秘书长梁晓峰认为: 如果能够有更加灵活、更长接种窗口期无疑将对提高肺炎球菌性疫苗的接种率有着积极的意义。新型国产疫苗的上市,有利于我国儿童肺炎的控制,希望社会各界共同努力,提高接种率,并关注中西部地区儿童的预防接种工作,积极推广,使更多的儿童受益。

我们还来了解一下沃森生物。11月20日文章 爆款即将上市,沃森生物喜迎历史新高

一、疫苗情况

1、已经上市疫苗:包括Hib疫苗,AC流脑结合疫苗,AC流脑多糖疫苗(一类苗),ACW135Y流脑多糖疫苗,百白破疫苗(一类苗),23价肺炎多糖疫苗;

2、新增上市销售:13价肺炎结合疫苗

3、在研疫苗:2价HPV疫苗,9价HPV疫苗,EV71疫苗,ACW135Y流脑结合疫苗。

二、13价肺炎结合疫苗沃安欣的竞争对手

沃森生物、兰州所、康泰生物等在内的多家机构都致力于开展13价肺炎疫苗的研究等工作,沃森生物进展一直是最快的。目前获批上市,与辉瑞13价疫苗正面“单挑”。多家券商预期峰值期或贡献10亿元以上利润。

康泰生物全资子公司北京民海生物科技有限公司研发的13价肺炎球菌疫苗申请新药生产注册获得国家药监局受理。中泰证券在12月10日发布的研报中指出,按照辉瑞13价肺炎疫苗获批的6周龄至15月龄婴幼儿接种、4针常规免疫接种程序(2、4、6月龄进行基础免疫,12-15月龄加强免疫)、698元/针的价格计算,以15%的渗透率预估,13价肺炎球菌疫苗市场空间有望达到71亿元。如果进度顺利,中泰证券预计康泰生物产品有望于2020年获批上市、2021年开始销售并贡献较大增量业绩,分享国内巨大的潜力市场。

此外,兰州所2019年9月登记进入临床Ⅲ期,智飞生物、北京科兴等则仍处于临床Ⅰ期阶段。据此推算,第三家国产企业申报生产将需要2年左右的时间。这也意味着,在一段时间之内,国内13价肺炎疫苗市场将形成沃森生物、康泰生物与辉瑞竞争的格局。

三、肺炎疫苗的批签量

四、沃安欣的市场容量测算

1、新增增量/年:2-6月龄新生儿,每年1200万左右,理论需求是4800万剂,按40%接种率计算,需求为2000万剂/年。(新生儿数量只是预测,会存在变化。)

2、存量市场:7-71月龄未接种肺炎结合疫苗的儿童有8000万剂的需求,按40%接种率,有3200万剂的存量市场。

3、单价预期:按照辉瑞13价肺炎结合疫苗的出厂价格500元,终端销售价700多元计算,预计沃安欣的单剂价格在500-600元,以体现公司的成本优势和价格优势。

4、市场规模:目前国内市场规模为500元/剂*(2000+3200)=260亿元。这样,国内13价肺炎结合疫苗市场空间至少在260亿元以上。

5、盖茨基金会与沃森生物有合作,这样有利于国际组织和其他国家政府对13价肺炎结合疫苗的采购。

6、峰值产能:13价肺炎结合疫苗,有2条生产线,每个1500-2000万剂,所以预计13价峰值可以到4000万剂的产能。药品注册批件之后,要新建生产线的话,从土地动工到GMP证书取得,大概一年时间就可以建好一条生产线,可以投入使用。

7、估值:假设2020年达到300w剂,每剂500元,收入为15个亿,23价毛利率高达93%,13价的毛利率也会维持这个毛利率水平。净利率取值45%,则净利润=15亿收入*45%=6.75亿。加上老产品利润2亿左右,2020年的净利润保守在9亿,500亿市值对应55倍市盈率。乐观预期会超过10个亿,500亿对应50倍市盈率。作为预测,我还是喜欢保守一点,这样超预期的可能就会更大。

建立一个医疗群组,欢迎交流:网页链接

五、其他

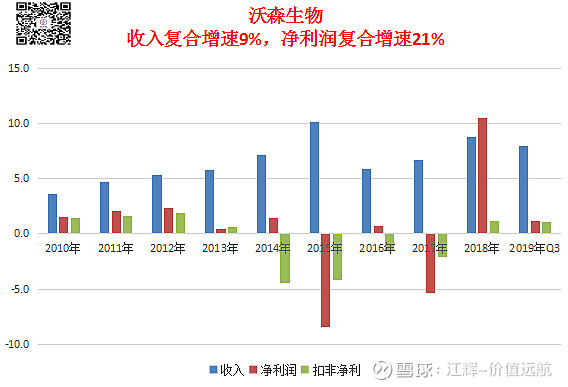

1、沃森生物的归母净利润和扣非净利润波动比较大,短期关注该企业的投资者会望而生畏。剧烈波动的主要原因在于早期的溢价并购导致的商誉大增,随后的减值处理又影响了当期净利润的。

2、当前商誉情况。截止2019年三季度,商誉总值为0.34亿,占净资产仅有0.6%,即使发生商誉减值对净利润的影响也是有限的。说明管理层已经认识到盲目并购对企业产生的影响,以后的扩张之路会更加慎重,“花钱买教训”吧。

3、关于研发费用

2013-2018年研发总投入15.87亿,占营业收入的比例为35.66%。其中研发支出的费用为7.06亿,占研发支出的44.46%。研发支出资本化8.82亿,占研发支出55.54%。资本化与费用的比例为6:4。(仿制药拿到临床批件就可以开始进行资本化;创新药拿到临床总结报告才会开始进行资本化。)

研发投入高,研发人员少的原因:公司大量的产品进入临床研究阶段,跟CRO公司合作。所以研发人员主要是在临床研究阶段。

更多内容欢迎大家添加公众号:qiming9977

11月20日文章 爆款即将上市,沃森生物喜迎历史新高