新天获批曹妃甸LNG接收站及配套管线的消息并没有引起波澜,直到看到 @荔湖散人的一个评论,于是周末赶紧做了一下功课,与大家共学习,由于内容很多,短期内可能也不够全搞明白,我先将初步的框架说出来,后面慢慢补充吧。

一、 LNG属于清洁能源。优势是比煤少排放20%二氧化碳,其他的硫、氮等都没有,也没有粉尘,也不会爆炸。这个可以看中海油的一个普及视频,炮弹打在LGN罐上,也仅仅是泄露,如果遇到明火,只燃烧,不爆炸,很震撼。可以上网搜普及知识。

二、 LNG在中国发展速度进入了一个高速发展期。

根据我国《能源发展“十三五”规划》,2020年天然气消费量在一次能源消费中的占比要达到10%,即3600亿立方米,消费量五年内要从1932亿立方米增至3600亿立方米。平价增速测算是13.3%。比什么GDP、发电量都快。看看下面的表格,天然气进口速度不止百分之10几了,而是20-30%几了。

发展过慢不利于治理以雾霾为代表的大气污染和打赢蓝天保卫战,不利于改善我国的能源结构和按时完成2020年10%的天然气占比目标。发展过快会导致天然气进口量大幅增加和对外依存度的过快增长,不利于国家能源安全。也不利于天然气贸易价格的平稳性。

目前进口天然气尽快增速在逐步加快,对外依存度也提高的很快。

进口气要么是管道气,要么是LNG。我搜到的资料,2017年,我国进口液化天然气3813万吨(约526亿立方米),占我国天然气进口量的55.6%,占我国天然气消费量的22%。

三、 LNG接收站分布

沿海LNG接收站是LNG进口的重要基础设施。截至2018年底,我国已建成19座LNG接收站。目前LNG接收站基本上以三桶油为主,不过也到了大变局的时候,有民营和地方国企也开始布局了(比如新奥和广汇),感觉有些风电大干快上的味道了,搞出了40几个LNG意向接收站。布局最多的应该是中海油,可惜说要全部移交到即将成立的管网公司了,真实悲催。

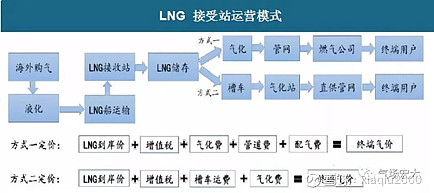

三、 LNG接收站是个好生意

(1)运营模式

网上找到的信息可以看到:由于管道气资源的不足,液进液出LNG直接供向市场的比例也大幅提升,LNG接收站投资收益较前几年有很大的提升。

以进口美国LNG为例,将我国LNG市场价的具体组成进行分解,以考量LNG进口产业链的价值分布。按照我们的分解,中国LNG市场价=美国LNG出口价+运费+美国出口商利润+进口增值税+LNG接收站利润,其中前三项(美国LNG出口价+运费+美国出口商利润)组成了中国LNG到岸价。 2018年上半年,中国LNG市场均价4600元/吨;美国LNG出口均价4.85美元/百万英热,约合1524元/吨;LNG到岸价均价为9.17美元/百万英热,约合2882元/吨;根据Timeraenergy今年2月份的测算,从美国墨西哥湾到中国的运输费用(包含租船、燃料、运河、保险费用、船代佣金和码头费用等)约为2.05美元/百万英热,约合644元/吨;由此可计算出美国出口商利润约为714元/吨;我国进口LNG的增值税税率为10%,增值税款为288元/吨,因此进口LNG含税价为3170元/吨。中国LNG市场价与进口LNG含税价只差即为LNG接收站环节的利润,约为1430元/吨,在整个LNG近产业上市利润空间最丰厚的环节。

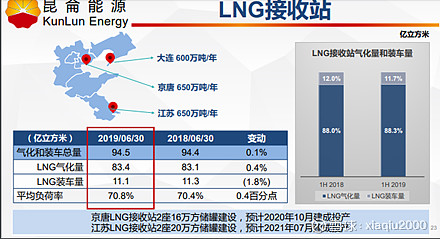

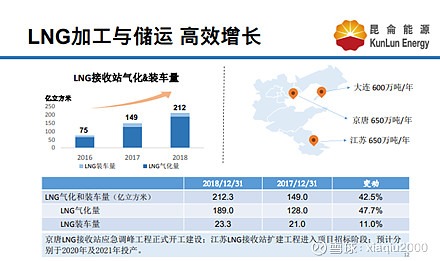

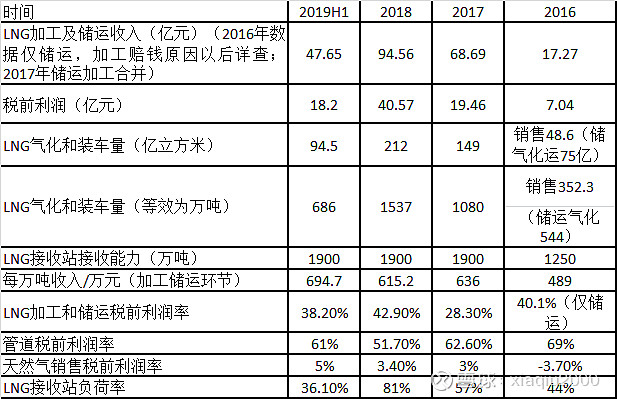

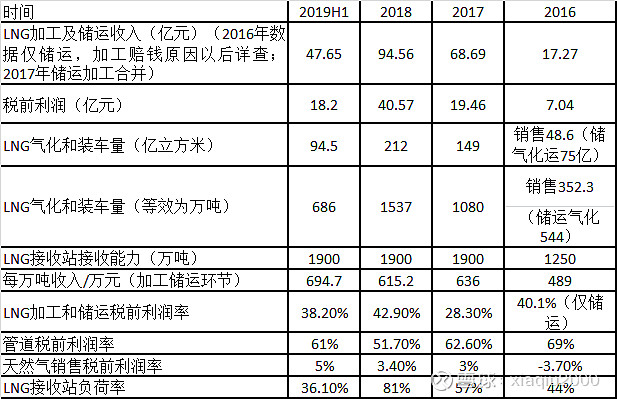

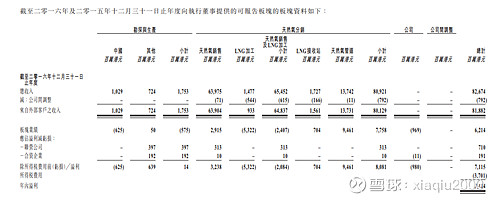

有个HK上市公司叫昆仑能源,负责中石油的LNG全产业链经营,还有勘探、管道运输、LNG接收和生产、城市燃气销售等。他有三个LNG接收站,分别是大连、唐山、江苏。下图是其2019H1和2017,2018年的接收量。2018年大发展,2019年上半年持平。

(2)昆仑能源LNG的天然气相关税前利润率、接收站能力及负荷率,具体数据来自公司年报(见下面各图),下图是摘要及测算。

2019年H1,LNG加工储运税前利润率38.2%,净利润率26%,逆天了,风电利润也就这水平,但现金流不好,LNG现金流也很好,自由现金流都是正的,风电仅仅是经营现金流是正的。不过更牛的是管道税前利润率61%,但城市燃气销售只有5%。

2018年的LNG加工储运利润率是42.9%,管道是51.7% ,天然气销售3.4%。

2017年LNG加工储运税前利润率28.3%,管道62.6%,天然气销售是3%。

2016年接收站税前利润率40.1%;管道68.8%;天然气销售-3.7%。2016年进行了重组,收购昆仑燃气,成为中石油旗下天然气业务板块平台,2016年的数据和后面几年不够一致。

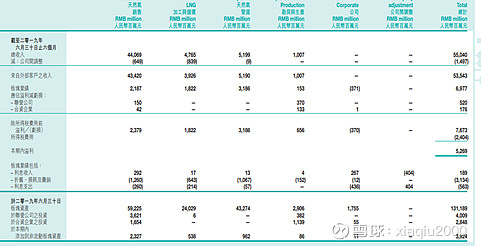

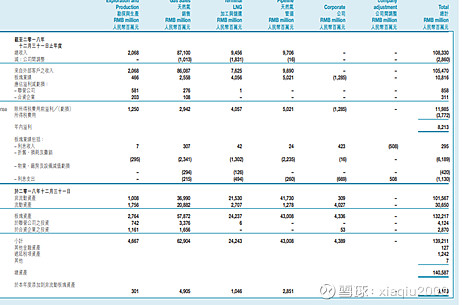

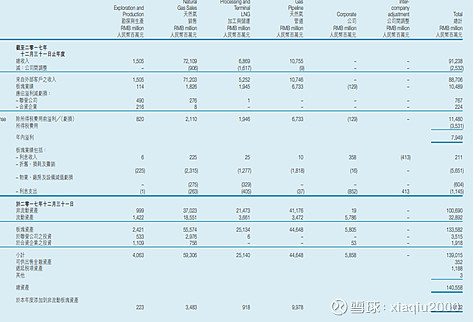

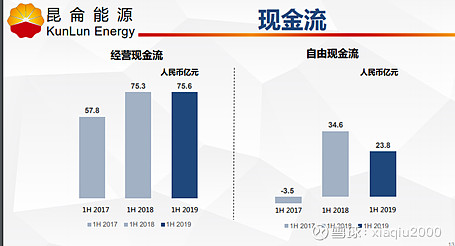

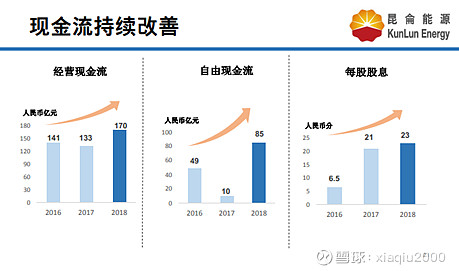

(3)现金流:

自由现金流是正的,风电自由现金流没有戏。下图分别为2019H1和2018-2016的。

五、 关于河北天然气公司

这次业主是河北天然气公司的全资子公司,河北天然气是新天控股,55%,按照这个股权机构,估计等做大了,可以分拆上市的。

六、 新天曹妃甸LNG接收站完成后盈利初步估算

新天曹妃甸LNG接收站1200万吨,接收站利用率按照70%测算,即840万吨,相当于115.9亿立方米;税前利润率按照30%测算。(昆仑能源这些年最低是28%,明显看到利润都在LNG接收和管道,下游利润低,新天是先干苦活,再干富活);加工储运环节销售收入按照600万元每万吨计算。

由此次算出税前利润 840*600*30%=15亿元。这应该是个很保守的数,如果按照昆仑今年上半年数据应该由30亿元税前了。当然没有考虑初期的投资利息成本,80亿一期,按照20%资本金,5%利率,一年也有3.2亿利息。

这仅仅是LNG接收环节的税前利润,新天这次还有一条主管道,按照昆仑的逻辑,管道更挣钱(还不知道如何测算,还要继续学习),再加上下游的销售网络,几个环节整合在一起,算是甘蔗从头到脚都吃了。

新天风电的税前利润也是20多亿,看来天然气这块很快就要就要成为大头了,未来充沛的现金流还可以帮帮风电。