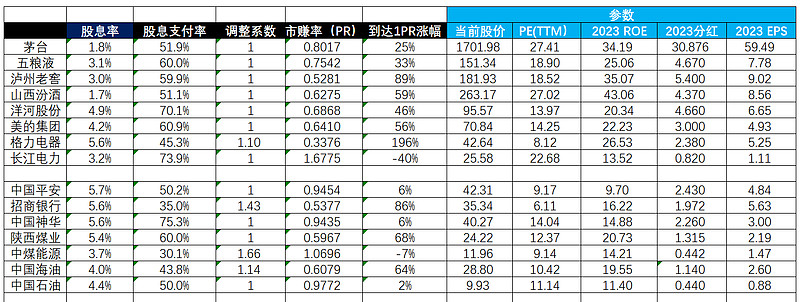

下午边看娃边学习了下@ericwarn丁宁 的市赚率。

做了个表格进行测试,只要填入右边四个参数即可自动计算。以后随时更改一下股价表格就能自动计算更新。还挺方便。

按照丁宁兄所说,我分了两类,上面是业绩稳定的成熟阶段股。下面基本都是周期性比较强的股。不过暂时都是用PE/2023 roe加上调节参数来显示的。

按照所说,周期股应该用当下PB和景气周期第一年的ROE?那比如说神华,应该选择2021年的ROE?

不知道这里面有哪些是做的不对的。请@ericwarn丁宁 指教哦。

如果按照这个表格,白酒里现在老窖最有价差?长江电力看着不太对?