零、提出问题

正如维达的三季报一样,洁柔的三季报也不好,此刻有四个关键的问题需要回答:

1、2021年Q3是不是中顺洁柔业绩最差的时候?

2、未来维达与洁柔的市场占有率还是否会继续提升?或者说,生活用纸的行业的集中度会否继续提升?

3、中顺洁柔和维达国际值不值得投?何时投?

4、股东人数透露出什么信息?

时间仓促,我简述以下自己的想法。

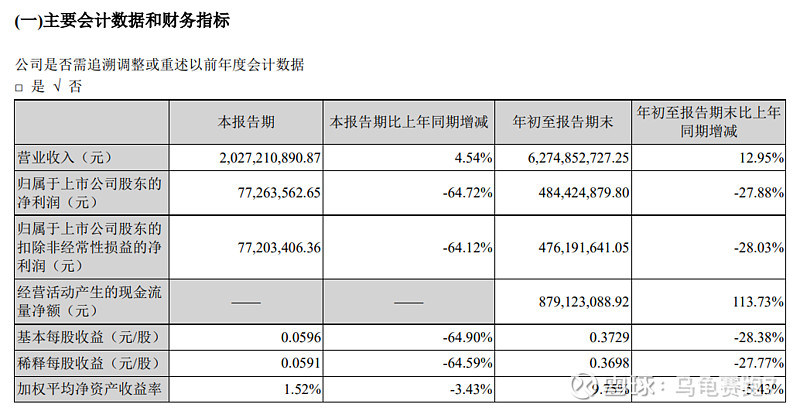

一、速览三季报

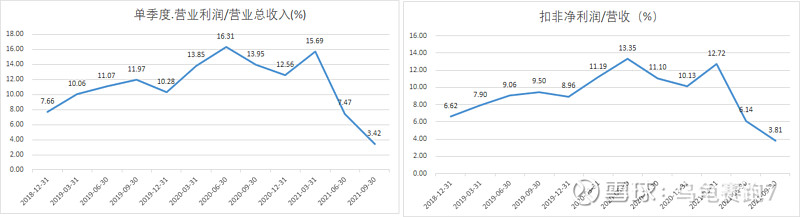

单季度数据

增收增速大幅放缓,比维达略快,今年消费下游整体面临了较大压力。

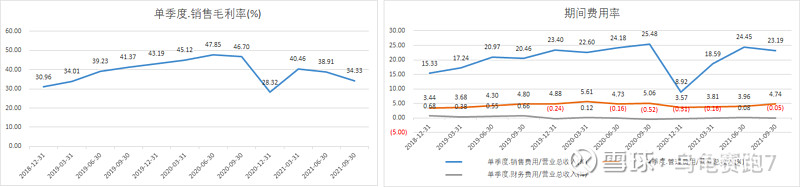

毛利率相比2020年Q3大幅下降,正如可以预期的,原材料木浆价格大幅上涨,运费上涨等导致了毛利率的降低,汇兑损益增加了财务费用。

营业成本:年初到报告期末较2020年同期增加928,513,100.53元,增长31.32%,主要系本报告期:营业收入增加、材料价格上涨、品类结构变化、运费增加等因素导致。

财务费用:年初到报告期末较2020年同期增加8,236,376.20元,增长74.34%,主要系本报告期汇兑损溢增加所致。

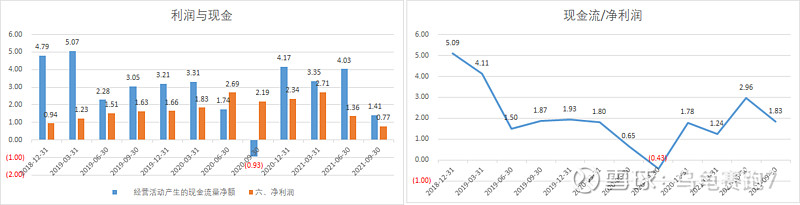

现金流还好。

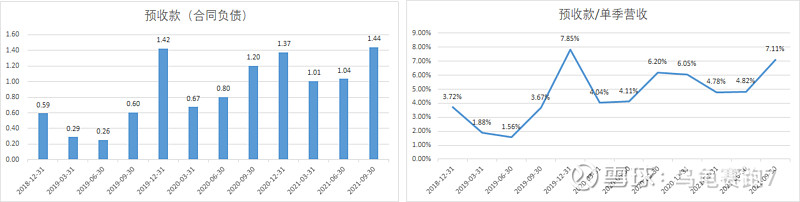

预收款略增。

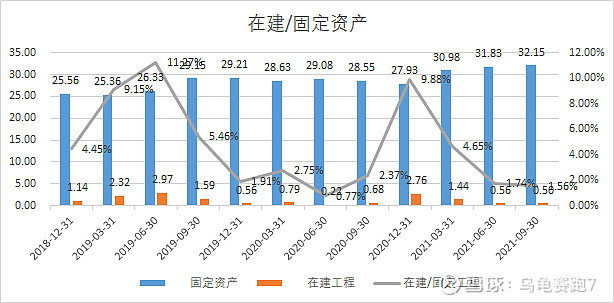

在建工程较少,资本开支减少。

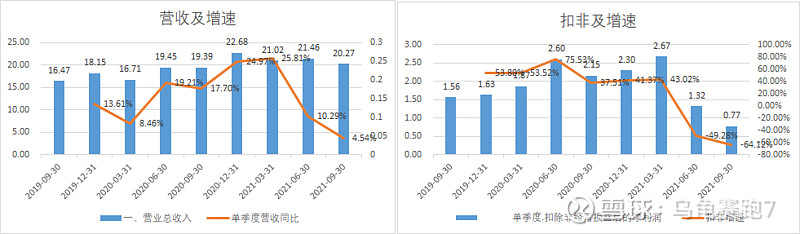

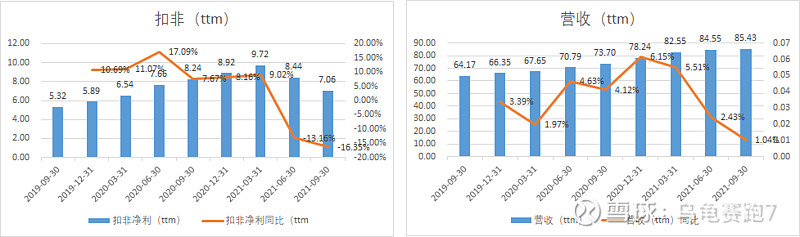

滚动四个季度的收入与与利润情况,扣非ttm净利润已经由高点的接近10亿元下跌至当前的7亿元,确实是越跌越贵了。

二、2021Q3是不是中顺洁柔业绩最差的时候?

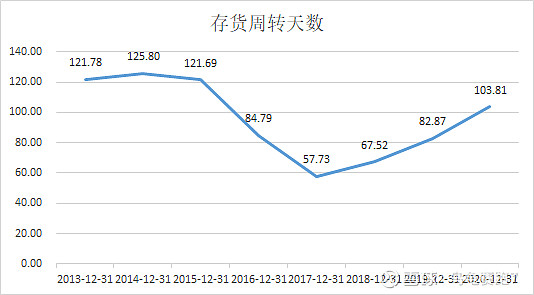

存货周转周期在一个季度左右。

公司的存货周转周期约一个季度,因此,到了2021年Q3,我们可以假设其用的是2021Q2平均价储存的纸浆,2021Q2纸浆价格正好处于历史高位,因此公司2021Q3的毛利率不会太理想,三季报确实如此。

纸浆期货在10月份才跌破6月份的低点,因此纸浆在2021年Q3依然处于较高的位置,故中顺洁柔2021Q4的毛利率会继续不理想,但是环比Q3会出现改善。从这个角度说,2021Q3应该是业绩最差的时候了。

另外,如下图卖方给的数据,截至到2021年9月份的数据,来源是卓创咨询,行业的毛利率已经开始见底回升。

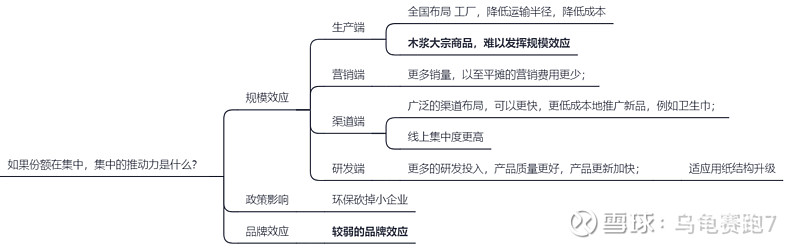

三、未来维达与洁柔的市场占有率还是否会继续提升?

首先,生活用纸的行业的集中度会否继续提升?

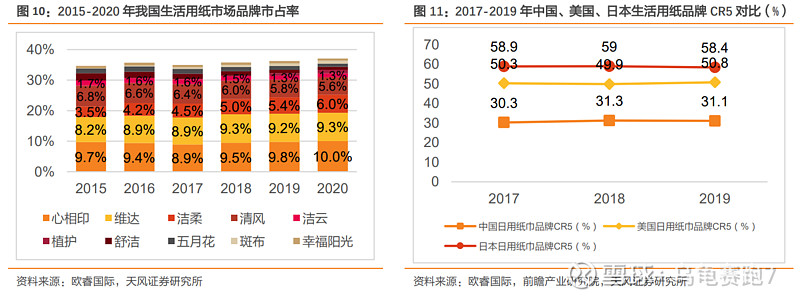

看下面2012年至2020年的数据,行业集中度提升的并不明显。

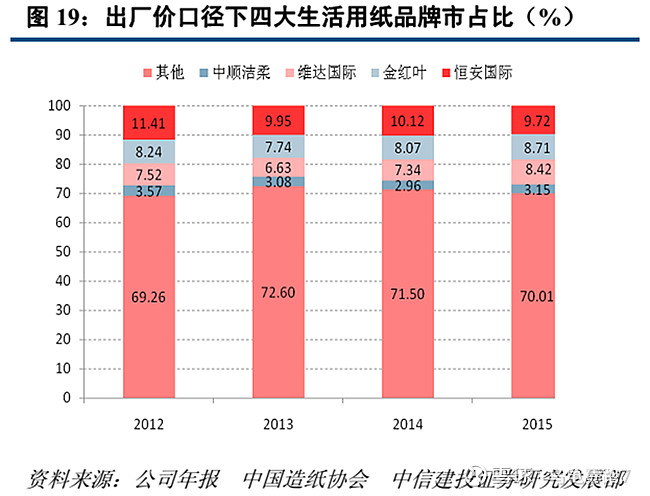

2012至2015的数据:

2015至2020年的数据,维达与洁柔的份额持续上升;

那么,维达和洁柔的份额会不会继续提升?

历史上看,2013年至2020年,中顺洁柔的份额从3%提高至6%,很不错,维达从6.63提高至9.3%,也还可以。恒安相对稳定,金红叶份额则持续下滑。

供给端最好的行业是那些集中度持续提升的行业,生活用纸目前还没有展现出明显的集中度提升的特征,主要是金红叶的清风太弱。木浆为大宗商品,大小企业的采购成本差不多,以及较弱的品牌效应,这是不利于行业集中度提升因素。

当然,我们也不能排除未来行业集中度继续提升的可能性,毕竟日本与美国等成熟市场的集中度相对高一些,以下是有可能提升集中度的因素。

虽然,行业的集中度提升较慢,但值得欣慰的是维达与洁柔的份额是持续提升的。

四、中顺洁柔和维达国际值不值得投,何时投?

值不值得投?

我的答案是肯定。必选消费品,龙头的份额还有空间,未来龙头大概率是这两家之一,收入会继续增长,盈利还会回来,所以要投。即使把这两家定义为周期股,也是周期成长股,依然值得投。

何时投?

这个有点难。2021Q3业绩可能是最差的,但是估值还未到历史最低水平,我觉得有两个解决方式:

1、中顺洁柔第三期的员工持股还没有买,可以跟着员工持股的节奏买;

2、缓慢平均地买入;

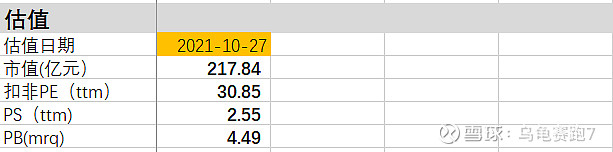

当前估值情况

历史市盈率,中位数40倍,均值48倍,最小值19倍,当前31倍;

历史市销率,中位数2.33倍,均值2.45倍,最小值1.25倍,当前2.55倍;

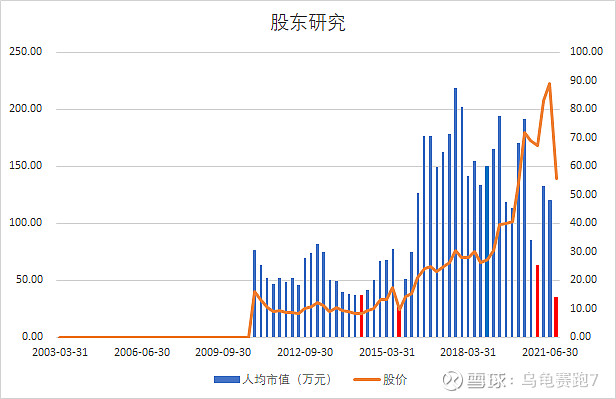

五、股东研究

以下是中顺各个财报公布时的股东人数、总市值以及股价数据,我计算了每个时期的人均持股市值(总市值/股东人数)。

在下图中,我将人均持股市值(蓝色柱子)与股价走势(黄色折线)放在一起。各位朋友,注意接下来的两个规律。

1、注意红色柱子,当人均持股市值最低,也就是股东人数最多,机构纷纷抛弃公司时,常常是股价见底的区域;

2、注意每一个阶段高高的蓝色柱子,即人均持股市值最高,股东人数最少,机构持股最多的时候,往往预示着对公司的投资过度拥挤;

最后,当前中顺洁柔明显是处于被过度抛弃的节奏。

$中顺洁柔(SZ002511)$ $维达国际(03331)$ $恒安国际(01044)$

股东人数中隐含的财富密码,以华海药业为例,兼论21年Q3预减公告