作者:海边的黄老板 (公众号ID:seasideboss)

导语:本文全长约4600字,建议先点赞、收藏,闲暇时泡上一杯好茶慢品。

今天跟大家聊聊长春高新。

为什么要聊这家公司呢?首先当然是因为它是今年的大牛股,最高点涨了170%+,目前依然有150%+的涨幅。其次,是因为我想明白了一个问题。

我们都知道,长春高新的营收主要来源于金赛药业,而金赛药业的主力产品就是生长激素,主要用于治疗矮小症,尽管这个药物有很多学术证明,已经是相对成熟的药品,有30多年的历史。

但作为巴菲特和芒格的信徒,我始终对这种揠苗助长的东西嗤之以鼻,深信快就是慢,很朴素的逻辑就是凡事都有代价,这个代价可能是目前你还看不到的。这个药品只存在了30多年,第一批使用者的后代应该出来了,目前似乎还没有出问题的报道,但是这能够证明没问题吗?从严谨的角度来说并不能。

当然,我并不是医学出身,这样的疑虑在学医的人看来可能完全没有必要,但是,我想我的想法还是能代表一部分非专业人士的角度,因为我看到一个数据,这个所谓的矮小症每年就诊人数大概40万,但是真正接受治疗的仅10万人左右。

是什么让这75%的人被过滤掉了,价格是一方面,但我相信更多的人还是对安全性以及副作用的存在顾虑。

但是,我说我想明白了这个问题,其实是从投资的角度想明白了,但如果说让我的小孩接受这样的治疗,我内心恐怕还是有抗拒。打个比方就是,我认可烟草生意和酒精生意,但我不抽烟也不喝酒。

那么,从投资角度我想明白了什么呢?有两点:

第一,我把这个东西和医美做了类比,医美有代价吗?有的,但是好处是什么?能够让你快速获得一些原本可能不属于你的资源,这是这个时代对于所谓“美”的额外奖励。

那么这个就变成了一道算术题,就是你做了医美后的收获能否填平你所付出的代价,甚至还有赚?

当然,这个问题的结果我相信大部分是不尽如人意的,但是医美的成功之处在于,帮它“宣传”的人(多为明星或者成功人士)让你觉得这笔买卖是划算的。

所以,大量的人会趋之若鹜,而你一旦走上了这条不归路,你就没有后退的理由,最后的结果也不重要了,但你已经投入了大量金钱。

而且随着科技的发展,人类将会变得越来越“急功近利”,这里“急功近利”是中性词,因为我们有了这些所谓的科技手段,你不用别人会用,你甘心眼看着被别人超越而什么也不做吗?

就像我们之前分析爱尔眼科,现在的小孩家长也知道这么小就离不开屏幕是一件多么可怕的事,但是,你甘于让你的小孩落后吗?

所以,这就是这一代人的宿命,是不可逆的,如果你的小孩能够拥有正常的身高,从而有一份体面的收入,也能成功步入婚姻,这个价值从短期来看是非常可观的,至于后代的问题,甚至是后代的后代的问题太长远了,看不了这么远,这是个讲究快速见效的年代。

第二,一旦这个技术普及率更高了,你很难避免你的女儿不碰上用了生长激素的小伙,这是概率问题,小伙很可能隐瞒自己用了生长激素的事实,所以,你很难避免你的后代不受影响,所以,这个最后的结果就是破罐破摔,这是没办法的事。

科技带来的便利的同时一定也会伴随着“诅咒”。

但是,我们做投资,其实没必要谈论这么多伦理道德的东西,真正能够帮你赚到钱的是人性和常识,所以,正是基于这些点,我们抛弃感性因素,来看看这家公司,凭什么一年能够涨170%,它有哪些过人之处?对我们做投资有哪些启发?

通过这篇文章我们希望解决以下几个问题:

1)长春高新的业绩增长动力来自哪几个方面?

2)资本运作分析--收购金赛药业剩余股份对公司有怎样的影响?

3)试图为长春高新做未来5年的估值预测。

好,闲话不多说,进入我们的正题。

一、三大增长点

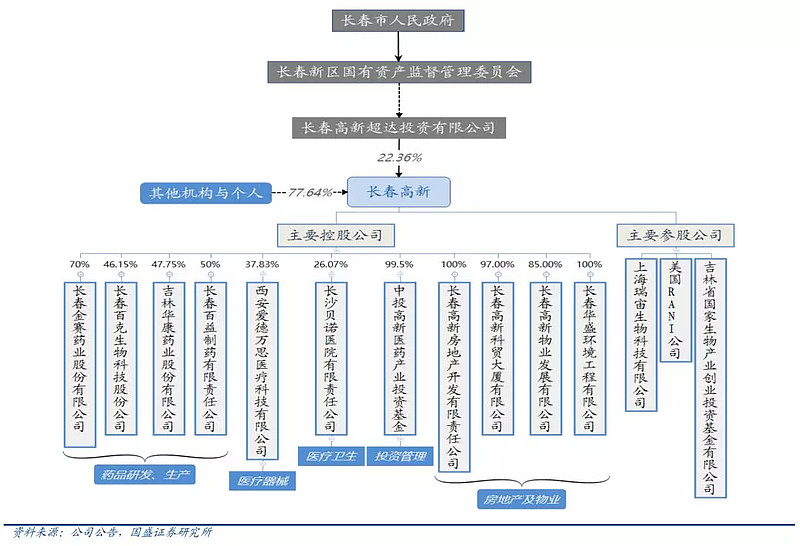

长春高新的本质是一家投资公司,实际控制人为长春新区国有资产监督管理委员会。其主要控股公司涵盖医药、医疗器械、投资管理和房地产物业等。

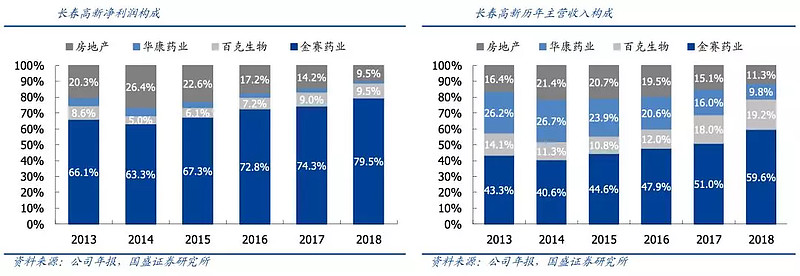

这里面我们抓主要矛盾,就是把握住能为上市公司提供营收、利润的控股公司和业务,主要是金赛药业、百克生物、华康药业和房地产。

并且我们看到,金赛是营收、利润的大头,而且这个比例在不断提升,华康药业的营收虽然贡献较大,但是利润贡献非常低,可以判断它的毛利、净利水平相对较低。

所以,这里面比较值得探讨的是,金赛药业、百克生物和房地产,但是房地产这个行业,长春高新并不是龙头企业,所以,我们不会重点去谈它,重心还是放在医药这块。

首先,我们看金赛药业。

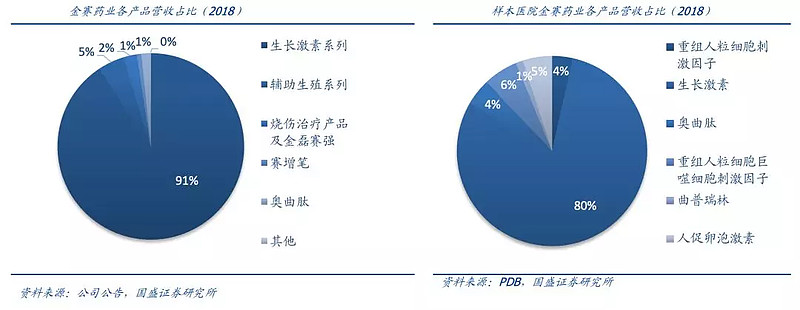

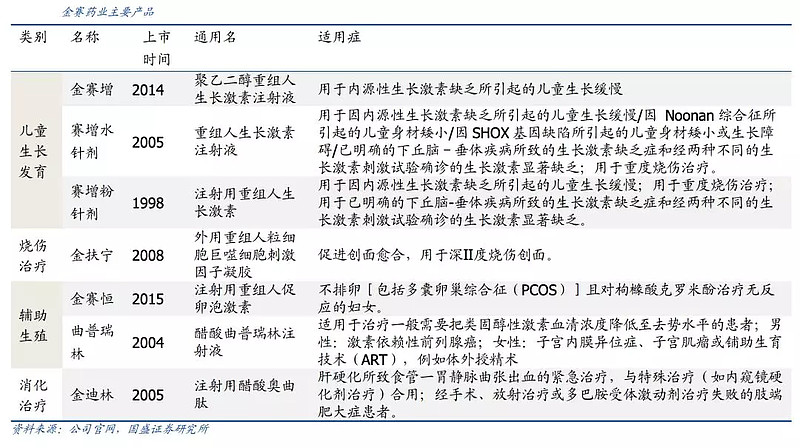

金赛药业的业务分为四大类,分别对应于儿童生长发育、烧伤治疗、辅助生殖、消化治疗领域。主要产品有生长激素、重组人粒细胞巨噬细胞刺激因子、重组人粒细胞刺激因子、人促卵泡激素、奥曲肽、曲普瑞林等。生长激素为核心产品,2018年总体收入占比达91%,样本医院占比达80%;辅助生殖产品和烧伤治疗产品收入分别占5%和2%。

从收入贡献的角度来说,生长激素系列和辅助生殖系列是营收的前两位。

1、生长激素系列

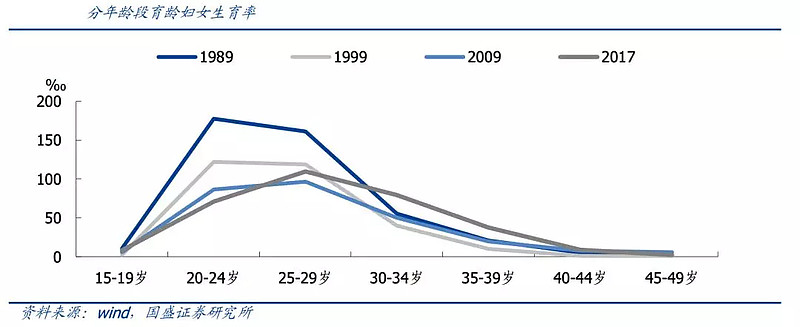

生长激素(GH)是由垂体前叶生长激素细胞产生的一种蛋白激素,能促进骨骼、内脏和全身生长.促进蛋白质合成,影响脂肪和矿物质代谢,在人体生长发育中起着关键性作用。生长激素缺乏症可带来矮小、骨质疏松、肌肉发育不良、易患心血管疾病、性发育不良、易衰老等一系列症状。

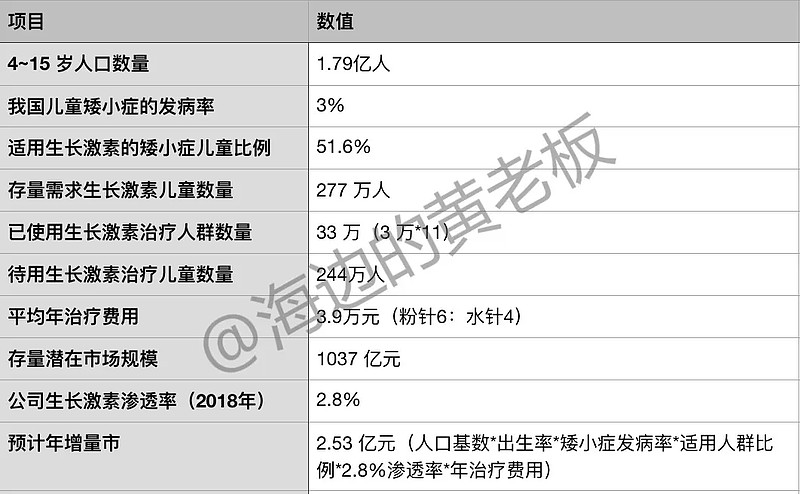

生长激素主要用于治疗儿童生长激素缺乏症、重度烧伤和下丘脑-垂体疾病所致生长激素缺乏等病症,儿童生长激素缺乏导致的矮小症在三种主要适应症中最为普遍。临床上,矮小症是指儿童的身高低于同性别、同年龄、同种族儿童平均身高的2个标准差(-2SD,标准线称SD),每年生长速度低于5厘米者。而生长激素缺乏是矮小症的主要导致因素之一。

2018年国内生长激素市场规模约42亿元(金赛药业30亿+安科生物6亿+其他6亿);国产生长激素已完成进口替代,2018年样本医院金赛药业市场份额高达69%,安科生物16%,联合赛12%。

根据官方统计的数据(下表),按照2018年出生人口1500万,2.8%渗透率及统计参数计算,新增人群每年将为金赛药业贡献约2.76亿元增量市场(假设每年出生人口一致,新增4岁人口等同于新生儿人口)。

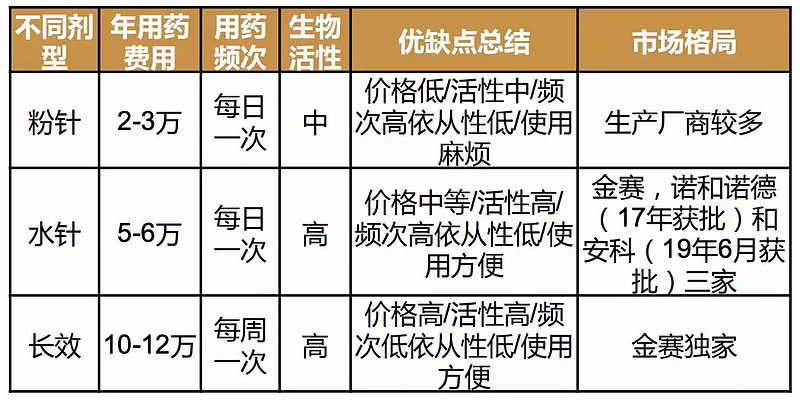

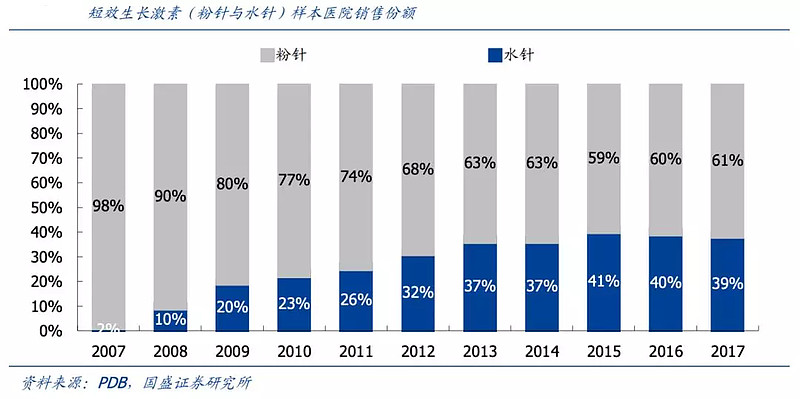

需要解释一下的是,生长激素的制剂类型分为三种,目前使用频率最高的是粉针和水针,上表计算的平均年治疗费用是按粉针和水针6:4的使用比例计算的。(粉针剂平均价格为23.16元/IU,水针剂单价为57.08元/IU,假设平均下来4-15岁年龄段的平均体重为30kg,则粉针年治疗费用约为2.5万元,水针剂年治疗费用约为6万元,假设水针和分针使用者为6:4,则平均年成本为3.9万元。)

看到每年增量2.53亿这个数据,大家应该会有疑问,2018年金赛药业实现营收31.96亿,同比增长53.36%,增量如果只有2.53亿的话,怎么可能实现53.36%的增长。

没错,这恰恰说明了,金赛目前的增量大头主要来自于存量渗透率的提升,假设这两年生长激素营收占比不变。通过下述方程:

(31.96-20.83)/20.83=(2.8%-x)/x

我们可以得出2017年金赛生长激素的渗透率为1.9%,也就是说2018年存量渗透率的提升大概在0.9%的水平。

通过上诉分析,对于生长激素这款产品,我们可以梳理出其主要逻辑为:

1)渗透率的提升;

2)水针以及长效产品的占比提升;

3)生长激素适应症的研发。

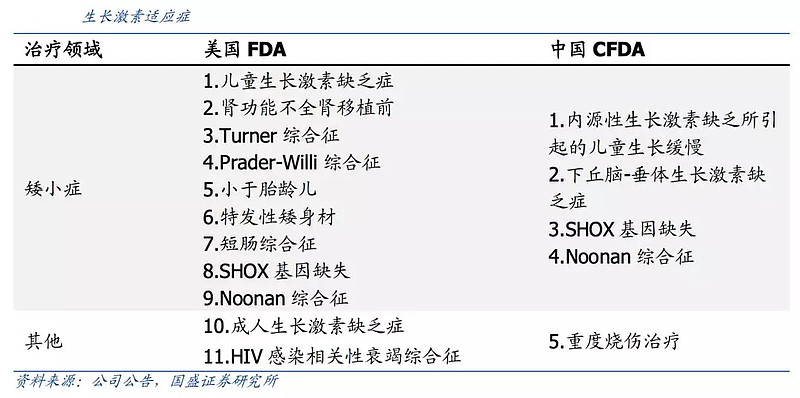

中国市场适应症还有较大拓展空间。CFDA批准的生长激素适应症主要有三项:儿童生长激素缺乏症、重度烧伤和下丘脑-垂体疾病所致生长激素缺乏。Tumer综合症、儿童特发性矮小、成人GHD替代治疗与宫内生长迟缓生后持续矮小正在申请中。而美国FDA批准的生长激素适应症除以上几种外还有诸如短肠综合征、HIV感染相关性衰竭综合症等另外6种疾病。生长激素在美国经过多年使用,积累了足够的临床数据,疗效被充分验证。此外,根据美国JAMA杂志统计,美国的生长激素除用于治疗外还广泛应用于抗衰老与增强肌肉,而国内这部分应用还未被发掘。

长春金赛药业不断开发新适应症。公司近期就有2项适应症得到了CFDA的免临床试验批准,另外还有6项新适应症处于II/III期临床过程中。金赛生长激素通过新适应症巩固其市场龙头地位,产品进一步放量增长。

2、重组促卵泡素系列

辅助生殖用药-促卵泡素:辅助生殖用药流程为降调药-促卵泡素/尿促性素-绒促性素-保胎药。其中从用药金额看,促卵泡素是最重要的辅助生殖药品,2018年全国市场规模约在30亿元左右。

婚育和育龄推迟下,辅助生殖需求持续增长:从目前婚育情况看,高龄产妇人群占比正逐年提升,而高龄产妇的不孕不育率相比35岁以下人群显著提高,从而选择辅助生殖方式大幅提升,带动辅助生殖相关药品快速增长。

另一方面,二孩的放开也使得高龄孕妇人群数量出现提升。

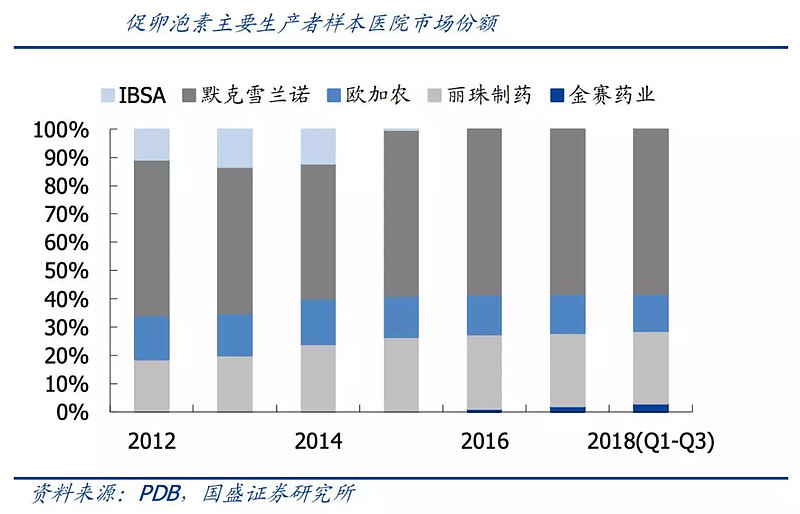

国产促卵泡素主要为尿促卵泡素,生产厂家为丽珠集团。在2015年金赛上市促卵泡素之前,重组促卵泡素市场全部由国外厂商占据,其中默克雪兰诺为龙头企业,整体促卵泡素市场份额稳定在58%左右。与进口重组促卵泡素相比,金赛产品价格仅为竞品的16%-40%,性价比优势明显,目前市占率仅3%。

以丽珠医药2018年尿源促卵泡素5.92亿元收入、样本医院25%占比推算,促卵泡素的存量市场规模约为23.7亿元。

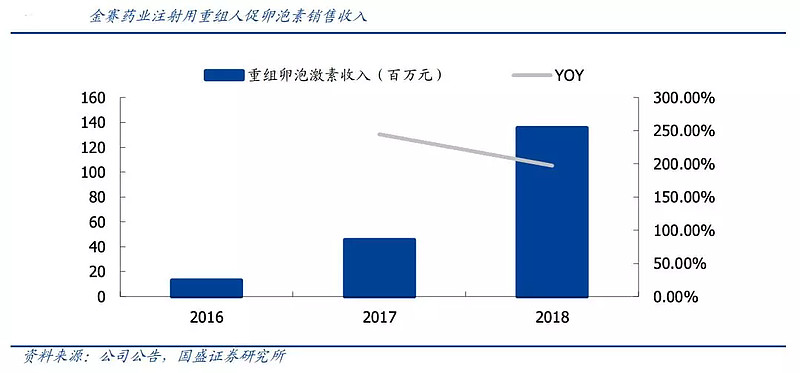

金赛重组人促卵泡素2015年上市,凭借价格与产品优势在市场中占据一席之地,收入从2016年的1000余万元增至2018年的1.35亿元;样本医院市场份额从2016Q1的0.16%扩大到2018Q3的3.19%,占比提升迅速。

对于金赛重组人促卵泡素来说,可见的逻辑主要有:

1)存量市场市占率提升;

2)整体市场患者数量的增加。

很明显,由于金赛的重组人促卵泡素并非处于龙头地位,所以其所处的竞争环境是不如生长激素的,这个主要是从长期来说,天花板会较早出现。

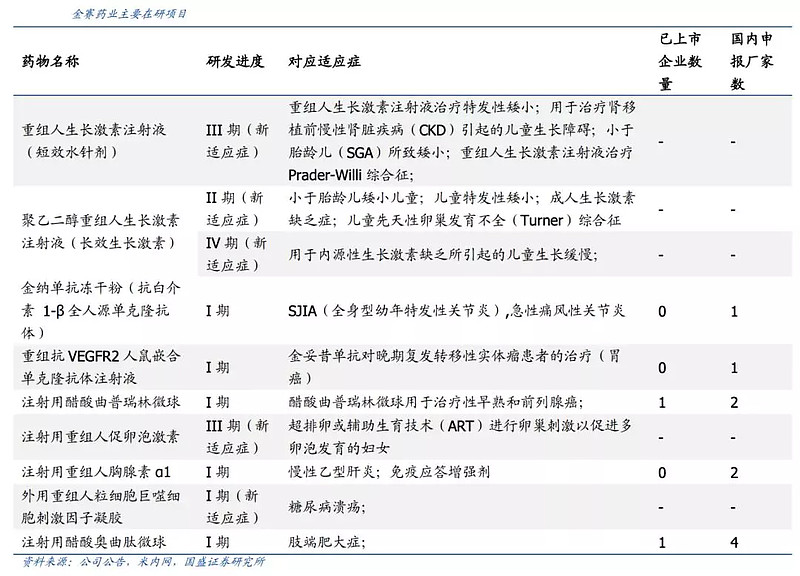

除此之外,金赛还有非常深厚的研发储备。主要也是围绕在生长激素和重组人促卵泡素适应症的延伸上面。

说完了金赛,我们再来看百克。

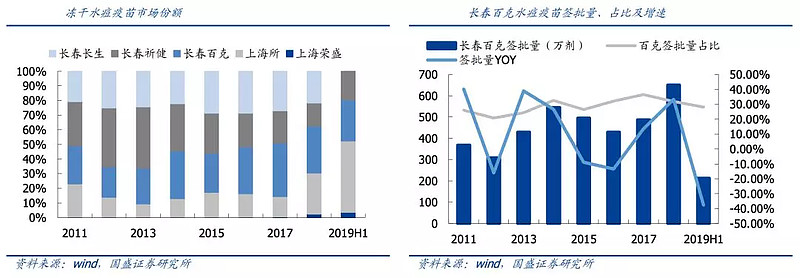

百克生物是集生物疫苗研发、生产、销售于一体的高科技企业,04年由长春高新出资成立,是公司疫苗业务主体,主要产品包括二类苗冻干水痘减毒活疫苗和人用狂犬病疫苗。2007年百克出资收购了吉林迈丰生物药业有限公司,增加了狂犬病疫苗的业务。

百克生物的人用狂犬病毒疫苗在2014年遇到技术瓶颈,签批量大幅度下降,2013-2015年收入与利润基本无增长。在2016年技术瓶颈克服后,即使疫苗行业处于受疫苗事件影响的下行阶段,百克生物仍实现了利润与收入的大幅增长。2018年百克生物的营收与净利润分别为10.32亿与2.04亿元,增速分别为40%和63%,受到长生疫苗事件的影响增速略有下降。

19H1整体批签发有所下滑,百克水痘疫苗与狂犬疫苗受影响较大。根据中检院网站数据,19H1上半年疫苗板块整体批签发2.29亿支,同比下降17%,其中二类苗0.76亿支,同比下降20%,一类苗1.53亿支,同比下降16%。行业监管趋严的大背景下,加之长生生物也生产水痘疫苗和狂犬疫苗,二者成为重点监管对象,受到了较大的影响。

除了狂犬疫苗,冻干水痘减毒活疫苗是百克另一个主力产品,其增长态势相对稳健,并且今年也同样受到了批签发下滑的影响。

除此之外,百克的重磅新品,鼻喷流感疫苗即将上市。2012年,百克生物与澳大利亚Biodiem合作并参股荷兰Mucosis,获得Mimopath技术,并启动新一代“鼻喷流感减毒活疫苗”项目,目前已进入现场核查阶段,预计19年年底到20年上半年有望获批,成为国内第一个鼻喷流感疫苗。

全球最大鼻喷流感疫苗Flumist18-19流感季销售额1.1亿美元,销量270万人份,占美国流感疫苗市场的1.8%左右。长春百克的鼻喷流感疫苗(冻干)初次申报的适应症为3~17岁龄,预计将于19年12月获批上市。

光大证券预计:参照市场价格,预计百克定价或为190元/针。中性预期:峰值销量300万人份,对应销售额超5亿元。乐观预期:峰值销量700万人份,对应销售额可超10亿元。

百克目前的总营收为10个亿左右,如果是按这个销售量级来看的话,百克未来的看点是3年营收翻倍,这个难度应该不是特别大。

以上,我们分析了长春高新业务的三大增长点:

1)生长激素的增长逻辑;

2)重组人促卵泡素的增长逻辑;

3)百克鼻喷流感疫苗新药上市的增长逻辑。

由于时间关系,我们今天这篇文章先进行到这,已经把第一点“长春高新的业绩增长动力来自哪几个方面?”讲完,下周我们再把剩下的,资本运作以及5年估值模型讲完。

Ps:本文仅作日常逻辑训练分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

好了,今天就说这么多,记得关注、点赞,下课!

最后附上A股中期值得重点关注的行业:

1、医药业。关注被错杀的医药股,以低位滞涨,小而美为主;2、食品业。以低位滞涨,小而美为主;3、银行业;4、保险业;5、长期持有优质白马。

深度个股文章:

本文首发于公众号【海边的黄老板】(DI:seasideboss)$长春高新(SZ000661)$ $安科生物(SZ300009)$ $丽珠集团(SZ000513)$