作者:海边的黄老板 (同名公号:海边的黄老板)

今天想跟大家聊聊格力,为什么要聊这家公司,其实理由也很简单,我们想解决几个问题:

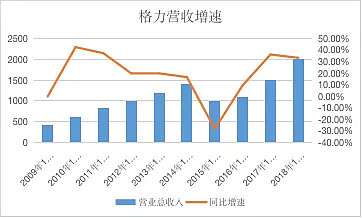

1)格力今年整体增长维持在个位数,三季报并没特别亮眼的变化,但是为什么股价却创出了历史新高?

3)高瓴资本入主格力之后,对格力将产生哪些影响?

类似格力这样的著名白马股,市面上的分析文章已经有很多了,尤其是财务分析这一块,我看到很多财务分析功力非常深厚的投资人对格力的财务数据从不同角度做出了精彩的分析,在这方面我无法让他们的分析更上一层楼,所以,我主要从业务模式方面入手来进行一些探讨。

希望通过本文的分析,让大家对现在格力所处的当下这个状况有一个相对全面的了解,在经营上有哪些难点,公司的优势在哪,未来的希望又在哪。

好,废话不多说,开始我们的探讨。

一、喂大格力的是中国楼市?

其实关于地产和家电的依存性问题是毋庸置疑的,甚至你不用去拿具体的数据,仅凭直觉和逻辑就能判断出家电企业的成长和中国地产的发展是密不可分的。

不光是空调,包括电视、冰箱、洗衣机、抽油烟机等大家电,都是依托中国的房地产成长起来的,围绕着地产行业,也孕育出了其下游产业链的众多白马股。

但是我们知道,这轮房地产调控的力度和决心是与以往有了质的变化,其核心原因在于,我们的经济增长遇到了瓶颈,这个瓶颈是靠过去的堆量所无法解决的。

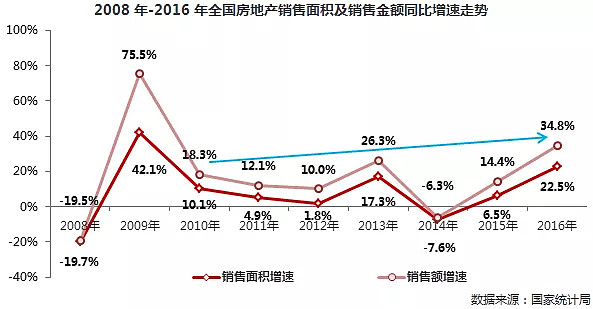

格力营收增速和地产销售增速基本同步,滞后期大概在1年左右,即地产增速变化在1年后会反映到格力营收上面,也体现了上下游产业链的关系。

现在到了一个从量变到质变的过程,这个质的要求,就是要通过产业升级去实现,产业升级最核心的东西是科技,我们对科技的认知已经从之前的“互联网+”逐步过度到了目前对核心技术的追求,最近高层点名的区块链技术就是我们认知转变的集中表现。

我们当前的首要任务是实现新老动能的交接,并且高层已经非常明确的表示,不会再把房地产当做稳定经济的手段,也就是说我们铁了心要发展科技,发展科技的前提是把大类资产中最大的吸金池——房地产——给摁住,这样钱才会有机会流入资本市场,才有可能去哺育科技产业。

所以,我们讨论的不是在地产行业快速发展的背景下,家电行业的生存状态,而是楼市调控在一个5-10年的政策周期不放松的背景下,家电行业所面临的机遇和挑战。

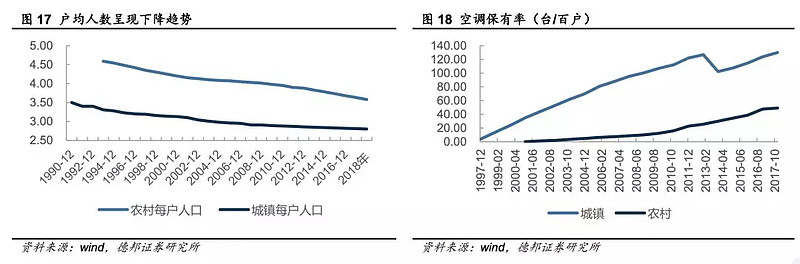

其实我们从一个数据入手,问题就变得简单很多。就是空调保有率。

目前我国城镇保有率为 130 台/百户,参考与我们临近的发达国家,日本的保有率 250 台/百户,空调渗透率仅仅略微超过 50%,仍有较大的渗透率提升空间。(关于渗透率的数学分析。家用空调户均拥有量,即渗透率=中国空调存量/中国家庭户数。)

近二十年,我们的空调保有率已经出现了大幅提升,但是与发达国家相比,还有较大提升空间。

具体来看,空调的增长主要来自四个方面:

1)现有家庭的新增需求;

2)是更新存量需求带来的销量;

3)是主要是新房销售拉动;

4)政策补贴。

我们前面谈到过新房销售拉动这个问题,这几乎是支撑格力过去20年高速发展的基础,但是随着近些年地产调控力度的加大,这也使得格力在今年的收入降到个位数,当然这里面存在去年基数较高的原因,但是个位数增长在格力的历史里面也是不多见的。

所以,未来格力的增长将更多依托于现有家庭的新增需求(这个就是我们前面说的渗透率的提升)以及更新存量需求,其实大家不要小看这个存量更新,因为格力的销售量是逐年递增的,所以,存量更新的规模的也是将是逐年递增。

我们从德邦证券的测算数据来看,也基本符合我们的判断,更新需求是逐年递增的,地产的影响是逐步减弱的,添置需求这块相对增长是比较缓慢的。

所以,我们其实综合看来,空调这门家电生意对比相关产业链具备两大优势:

第一,相较于同类型大件家电而言,空调的单户渗透率仍有提升空间,冰箱、洗衣机、抽油烟机、电视等产品一家一台基本是标配,但是空调仍有较大提升空间;

第二,相较于上游地产行业,空调毕竟是消耗品,依旧可以通过更新完成未来的业绩逆袭,在地产“失速”的背景下,依旧保持良好稳健的增长,当然,这点对于所有家电行业都是适用的。

那么,通过以上的论述,我们可以看出,未来格力的增长点将主要依托于更新和渗透率的提升两方面,但毫无疑问的是依托于地产的快速增长期已经过去。

二、未来胜出的还是格力吗?

解决了未来增长点的问题,下面我们就进入到行业内部的探讨,格力在过去二十年精耕细作建立了巨大竞争优势,20.6%的全球第一市占率就是最好的证明。

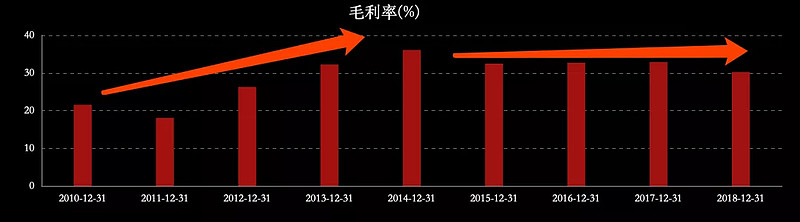

其实如果我们研究企业研究得足够多,我们就知道,作为龙头企业的竞争优势是非常明显的,这里面的一个核心指标体现就是毛利率,在2014年之前,格力的毛利率达到极值之后出现了小幅回落,但还是稳定在30%左右。

毛利率的提升体主要是通过两点来实现,一个是规模化采购使成本下降,一个是品牌力保证保证品牌溢价,这两点由于非龙头企业均不具备,或者说不是最优,长期下来,会一直受到龙头企业压制,这也是为什么龙头企业有如此之强的生命力。

格力的空调业务主要分内销和外销两部分。

内销方面格力、美的、海尔稳定在前三的位置。格力38.1%的市占率是当之无愧的龙头。

这是一个比较有意思的数据,按说格力能够做到国内市场的龙头,拿下国外市场应该不是难事,但是却被美的常年压制,对于这个问题我的看法的是,美的的国际化要做的比格力更好,因为美的是小家电的国内龙头,这部分产品的外销需求远大于空调,所以,美的的国际化进行得要比格力更早,也更为成熟。美的2019年半年度的外销额为621亿,格力仅为139亿,差了将近3倍。

但是,我们也能看到,近些年格力与美的的空调外销量差距正在逐步缩小,说明格力的产品力还是非常强的,只要给格力足够的时间,龙头优势大概率会再度在外销领域显现。

三、高瓴入主是对格力的赋能?

我们前面两大点谈了对于格力空调业务在当下局面的一个判断,依托于龙头优势以及非地产增量的增长点,格力依旧有能力维持在一个相对稳定的增长水平,目前市场13倍左右的动态市盈率也从侧面反应了格力的高增长时期已经过去。

而最近,格力股价再创新高,和高瓴的入局密不可分。

格力电器 2019年10月29日正式公布,经评审委员会对参与本次公开征集的两家意向受让方进行综合评审,确定珠海明骏为最终受让方。珠海明骏股东方为深圳高瓴瀚盈投资咨询中心(有限合伙)和珠海贤盈股权投资合伙企业(有限合伙),为高瓴合伙企业。这也意味着高瓴资本将受让格力集团 15%股权,成为格力电器的新任第一大股东和实控人。

随后,格力股价便开始突破新高,最高达到65.16元。

从公开资料我们看到:

高瓴资本成立于 2005 年,专注于发现价值,创造价值,是亚洲最大的投资机构之一。高瓴资本坚持价值投资理念,从创立之初起就定位于做具有独立投资视角的长期投资者,目前已在消费与零售、科技创新、生命健康,金融科技、企业服务及先进制造等领域内投资了一大批国内外优秀企业,十多年来已投资了一大批重新定义所属行业的优秀公司,其中包括:腾讯、京东、美团点评、爱奇艺、滴滴、Uber、Airbnb、Traveloka、百丽国际、Peet’s Coffee、百济神州和药明康德等。

如何去认知一家投资公司,我认为最好的方式就是看他投了哪些企业。从过往履历看,高瓴的投资集中于人类衣食住行的方方面面,我个人对这样的投资思维是非常有好感的,虽然,高瓴的投资多数为风投,但是它也做二级市场,做二级市场就要对业务模式以及财务报表的很高,这对于做一级市场其实是有好处的。

很多互联网出身的人去做风投,其实是有先天不足的,他们对什么是好生意其实是没有感觉的,他们在意的只有增长,典型的例子就是ofo,当时在共享单车混战的时代增长是最快的,通过低押金以及低成本单车战略快速扩张,但是由于单车质量问题很快显现,快速失去了市场份额,从而引发资金链断裂,这就是典型的没有抓住这门生意的本质所在,当然,增额例子并不算特别恰当,因为到目前位置,共享单车都还没很好盈利,所以,这门生意很可能是存在先天缺陷的。

所以,正是因为有这样的背景,高瓴才会选择格力这样的公司,而且高瓴在很早之前就已经是格力的股东了,这次能够成为控股股东,可谓是顺理成章。

具体来看,这次双向选择主要基于以下几点因素:

1)格力电器此前披露的征集条件明确提出,受让方要有能力为上市公司引入有效的技术、市场及产业协同等战略资源的条件。而高瓴资本深厚的产业经验和丰富的投资项目有望给格力带来强大的协同效应;

2)高瓴资本投资风格一向是超长期投资,与企业深度绑定,致力于做大做强企业,通过专注的基础研究,不断发现价值、创造价值,这也与格力的诉求相匹配,控股股东绝对不能是一个投机分子;

3)高瓴资本在家电和电商领域拥有深厚的布局,对家电产业有深入了解,除了格力,目前也是美的集团、康佳集团的前十大股东。

高瓴入主格力之后我们期待能看到的变化在于:

1)对于股权结构和激励政策的优化,这里面的两个大头一个是董小姐,一个是经销商,把这两稳住对于格力的意义重大;

2)赋能格力多元化发展,说实话,这块我并不是特别看好,理由还是我们之前的说的龙头逻辑,不否定格力能够获得一定的市场份额,但是过程一定是非常艰辛的;

3)赋能线上销售,这块一直是格力的短板,高瓴的电商经验太过丰富,对于格力会有非常大的帮助,这方面近期已经有了动作:

11月5日,格力电器的运营主体珠海格力电器股份有限公司新增对外投资,成立格力电子商务有限公司,该公司由前者全资控股。格力电子商务有限公司注册资本为1亿元,董明珠为公司法定代表人并任公司董事长,格力电器总裁助理胡文丰、董秘望靖东为董事。

4)赋能格力海外业务,高瓴作为国际化投资公司,在国家化赋能这块同样也会给格力注入新动能,超越美的指日可待。

总结:

经过我们以上三点的分析,我们对格力当前所处的状况有了一个相对清晰的了解,就现有业务而言,在房地产失速的背景下,格力依旧能够维持稳定的增长,目前给到的13倍pe并不算高,而另一方面,高瓴的入主给了格力更多的想象空间,在线上以及国际化方面能够补足格力的短板,所以,近期的格力股价再创历史新高也就很好理解了。

好了,今天就说这么多,记得点“在看”,下课!

最后附上A股中期值得重点关注的行业:

1、医药业。关注被错杀的医药股,以低位滞涨,小而美为主;2、食品业。以低位滞涨,小而美为主;3、银行业;4、保险业;5、长期持有优质白马。

本文首发于同名公号:海边的黄老板,欢迎关注!

@今日话题 $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(SH600690)$

个股深度文章: