作者:@海边的黄老板 (公众号ID:seasideboss)

在巴菲特所喜欢的企业中,有一个特性常常被提到,就是具备“特许经营权”。

什么样的企业是具备特许经营权的企业呢?在1991年致股东信中巴菲特给出了清晰定义,有着市场特许经营权的产品和服务具有以下特质:

1)它被人们需要或渴求

2)被消费者认为找不到其他替代品

3)不受价格管控的约束

那么,其实机场生意,就是一种被人为创造出来的“特许经营权”,对一座城市而言,机场依托于城市经济的发展,具备了天然流量,在这个流量的基础上,机场的两大业务得以发展:一个是常规的航空性业务;另一个是非航业务,用互联网的话说就是流量变现业务。

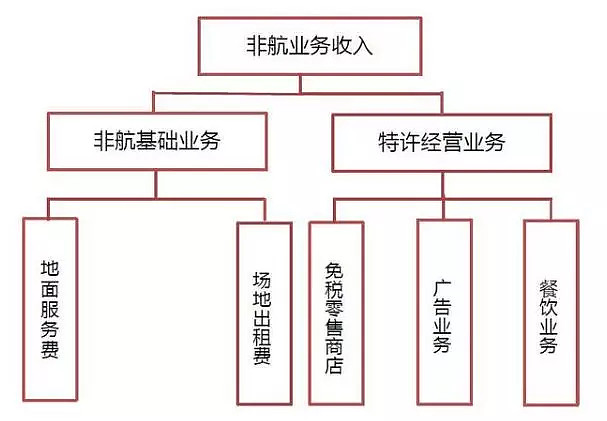

非航业务包括:非航基础业务(地面服务、场地出租费)以及特许经营业务(免税店、广告、餐饮)。

上海机场作为国内经营状况、财务数据最优的机场公司,最近股价出现了连续的回调,在三季报出来后股价大涨近6个点,但是持续性并不佳,作为核心资产中的“优等生”,上海机场本轮三季报后的市场表现明显弱于酿酒、家电、银行、保险等核心资产,究竟是哪方面出了问题,今天我们就来进行一个探讨。

10月29日,上海机场公布了三季报:前三季实现营收8,207,782,785.77元,同比增长18.95%;归属于上市公司股东的净利润3,994,520,326.43元,同比增长27.19%。每股收益2.07元。

一、机场生意的基础是城市增长

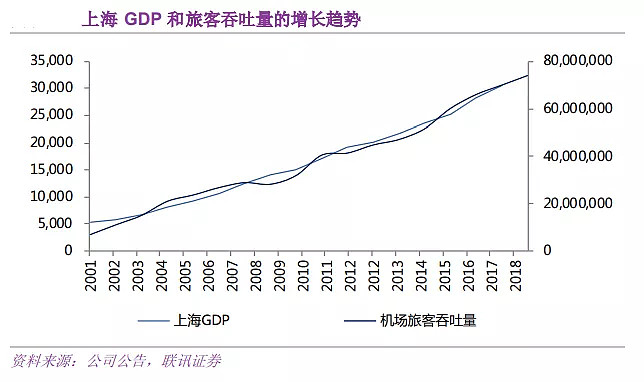

一个城市的机场是否有发展潜力,取决于这座城市是否有发展潜力,城市的发展是机场流量的决定性因素,而衡量一个城市发展的常用指标就是城市GDP,我们从这个图表就能看出,城市GPD和机场流量的关联度是非常高的。

正是基于上海经济过去的高速增长,这里所带来的源源不断的流量增长,支撑着上海机场两大业务的发展。那么,问题来了,上海的经济能否持续保持高增长态势(感觉问了一句废话,但本着求真务实的原则,我们还是做一番论证)。

据2019年前三季度的GDP数据显示,上海前三季度的GDP总量是25361.20亿元,增速7.21%,排名大陆地区第一强,北京有着高达23129.96亿元的总量,增速7.53%,位居大陆第二名。

上海作为中国最先进的城市,将长期保有人口红利,人口红利代表着对房地产的支撑,而另一方面,具备人才、政策两大优势,上海的新兴产业也将更快地实现对传统行业的替代,这两点直接决定了上海的增速将持续高于全国平均水平。

作为城市中的龙头,我们认为上海经济的长期发展潜力依旧是巨大的,即便是目前整体GDP增速放缓,但是对于龙头的影响几乎可以说是微乎其微的。

所以,我们排除了近期上海机场股价表现不佳的第一个因素,并非上海经济增长潜力出了问题,当然,这是用屁股也能想到的答案,我们接着往下看。

二、主营业务的冰火两重天

从航空性业务看,今年前三季度,公司实现飞机起降累计 38.52 万架次,同比增长1.95%,实现旅客吞吐量累计 5790.72 万人次,同比增长 3.63%,从下图我们看出,很明显客流量目前已经过了高增长期。

航空性业务营收与客流量关联度极高,已经连续多年进入个位数增长期,未来的看点在于非航业务的增长。我列了一个表,对比了航空性业务和非航业务近几年的增速,很明显,上海机场现在依旧能够维持整体两位数的增长,和非航业务的高增长密切相关。

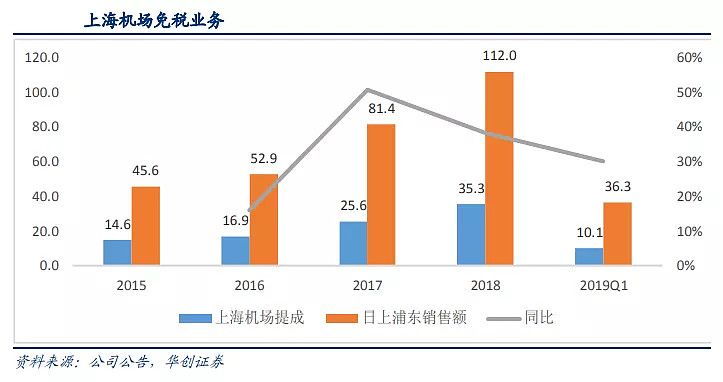

而非航业务中增速最快,未来业绩的主要看点在于免税业务。

2018年9月11日,上海机场与日上上海签订 《上海浦东国际机场免税店项目经营权转让合同》。合同履行期限自2019年1月1日起始至2025年12月31日止,其中浦东机场T1航站楼进出境免税场地自2022年1月1日零时起始,卫星厅自启用日起始。

从合同的细节我们看到:

1)日上上海所经营的上海机场免税面积:共计 1.69 万平。分航站楼及卫星厅:T1 免税 3286 平,其中进境 821 平,出境 2465 平;T2 免税面积 4567 平,其中进境1136 平,出境 3431 平;两个卫星厅免税面积9062平(分别为4678 及4384平)。

2)未来7年公司将获得总额 410亿保底销售收入外,披露了合同期间内每年预计保底销售提成,由 2019 年35.25 亿元(T2+卫星厅)至 2022 年 62.88 亿元(T2+T1+卫星厅),至 2025年保底收入 81.48 亿。相当于 2019-2025 年免税提成复合增速 15%。

可以说,与日上上海签订的免税店项目,奠定了上海机场未来7年的营收增长基础,这里面还包含两个签订合同时仍未建成的卫星厅,其销售面积为总共为 9062 平,为现有面积的115%!这对于未来营收的贡献是非常巨大的。

而这两卫星厅什么时候可以投产呢?

就在今年三季度,9月16日,浦东机场卫星厅正式投入使用。卫星厅投入使用后,浦东机场的设计旅客吞吐量从之前的 6000 万人次提升至 8000 万人次,同时机场的免税经营面积也将新增 9062 平方米,达到16915.37 平方米。

按说新产能的投入对于股价来说应该是利好,随着免税面积的大幅提升,上海机场获得的保底销售提成也将大幅增长,但为什么三季报前后,公司股价却一直表现相对较弱呢?

三、压制股价的两大因素

第一个问题,利润端的压制。

1)折旧费用提升

截至 9 月末公司固定资产账面价值 200.76 亿元,相比年初增加 115.6 亿元,主要是卫星厅与飞行区下穿通道正式投产转固,使得折旧费用提升,导致三季度公司营业成本13.3亿(同比+15.5%),增速较2019H1的9.3%有所增加。据估算,该两项资产转固后每年将增加折旧成本 5-6 亿元。

2)运营成本提升

短期来说,卫星厅和飞行区下穿通道的正式投产对营收的贡献率较低,而相关运营成本却会实实在在地增加,从短期来说,会拉低整体毛利水平,对利润造成一定程度挤压。

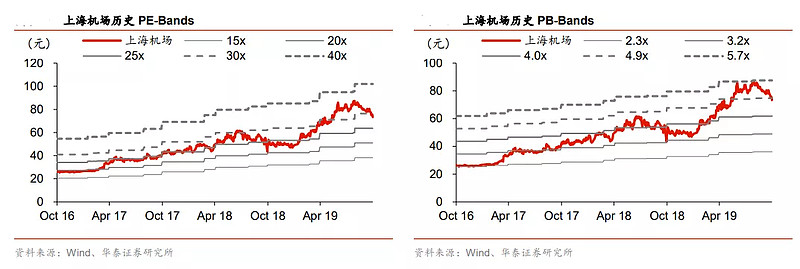

第二个问题,公司短期估值水平过高

今年上海机场的股价涨幅,到最高点为70%,而今年的利润增长水平也就是27%左右。从历史PE和PB来看,公司下跌前的估值水平都已经处于历史相对最高的位置。

所以,综合以上两点,目前上海机场股价回调一方面是遇到短期利润增速放缓,另一方面是短期估值水平过高,都是短期原因所致。

而前面分析的上海机场的两大中长线逻辑并未改变:

1)上海的经济增长水平将长期保持在领先水平,强者恒强;

2)非航收入中的主力免税业务,由于产能的大幅提升,未来业绩增长保障充足。

四、两个隐忧

最后,再来谈两个隐忧,这两个事会对上海机场的估值产生影响,但是影响程度仍处于不确定性的状态,我们做功课还是要把情况考虑周全。

第一个是苏州机场是否会分流上海机场。

我认为这个影响肯定是存在的,最多是影响程度的问题。

大兴机场由于和首度机场不是一个公司,首度机场的股价阴跌了两年多的时间。

深圳机场由于受到白云机场和香港机场的夹击,使得其股价长期底部徘徊,与这座城市巨大的增长空间形成了背离态势。近期的上涨还是由于受到特殊事件的影响。

第二个是市内免税店对机场免税店的冲击。

现在已经有市内免税店开业,但是目前还不足以撼动机场免税店的地位。

位于浦东新区即墨路、银城路路口的上海市内免税店8月23日开业。此前披露的预计经营面积可近1000平方米的免税店,实际只有两层,经营品牌、数量相较浦东机场日上免税店,明显少了许多。且购买政策上也明显不如日上免税店更有吸引力,一方面只能针对境外人士以及港澳台居民,在航班起飞前48小时购买。同时,货品限额8000元,且必须在浦东机场T1航站楼离境提取。而今年5月在沪举行的“商务部推进消费升级工作现场会”上提及的“有望让国人出境前也可以在这一市内免税店购物,到出境口岸提货”的目标,目前看来尚未实现。

但是从消费升级的逻辑来看,这个趋势肯定是存在的,这对于上海机场来说,也将对估值产生一定的影响。

综上,就是我们对上海机场当前所处状况的一个综合分析,股价调整更多的是由于短期因素引起,从中长期看,公司的核心逻辑并未改变,但是需要关注长期事件对于公司估值的影响。

另外,需要强调的是,本文纯粹是客观分析,也难免有错漏和不足之处,不具备任何投资参考价值,请大家坚持独立思考,切勿以此作为操作依据。

好了,今天就说这么多,记得点“在看”,下课!

最后附上A股中期值得重点关注的行业:

1、医药业。关注被错杀的医药股,以低位滞涨,小而美为主;2、食品业。以低位滞涨,小而美为主;3、银行业;4、保险业;5、长期持有优质白马。

本文首发于公众号(海边的黄老板:ID seasideboss)@今日话题