每次环境变化,恐慌总是容易伴随着谣言四处蔓延,如今地产行业风声鹤唳,草木皆兵,有人开始按天倒计房企的暴雷时间。但是历史反复的证明,如果失去定力和判断,轻信谣言,没有问题都会被吓出问题,从而怀疑自己的持有逻辑。

上周四,市场有传言世茂集团与陆家嘴信托谈延期,隔日便股债双杀,尽管周五一早企业进行了声明,下午开了投资者交流会稳定市场声音,奈何造谣一张嘴,辟谣跑断腿。

不是你会暴雷,是大家认为你会暴雷,你不暴雷似乎都对不起这个共识。

这两天又重温了《乌合之众》这本群体心理学的书,书中提出许多有趣的观点,一本1895年法国作者写的书,也能与当下如此的吻合,证明人性还是不变的。

勒庞说:群体做任何事情的时候都不经过大脑,只是在情感的两个极端徘徊。

看看9月流传最广的房企暴雷排行榜,真是令人啼笑皆非,随便拿出几家企业的暴雷猜测:新城控股:债务相比2016年暴增2倍;碧桂园集团:水军活动频繁,神似爆雷前的中国恒大;中南建设:触碰三道红线;荣盛发展:踩中大部分红线。

随手翻了一下中指院在《2021年中期85家重点房企三道红线情况里面统计》,三档为绿的房企不到30家,还没有超过半数,踩线的房企更是数不胜数。可就是这么一篇经不起任何推敲的稿子,竟然广为流传,据我观察,多数的财经群里都有这篇稿子的身影,其中不乏许多地产的从业人员。

到了10月底另一篇房企暴雷排行榜如出一辙,不过这一次放上去的都是已经出现债务违约迹象的公司。

最近市场和吃瓜群众上对于房企前赴后继的运动式倒闭浪潮,充满了期待,毕竟地产对许多人而言,一直是个傻大粗的土豪形象;对于中梁控股、中南建设等民营企业的暴雷声音也不绝于耳,舆论总是对黑马不友好,据我看来主要有几大广为流传谣言:

谣言一:民营房企彻底出局。房地产有17万亿的市场,假如前30家都是国资背景,TOP30的市占率也不过是44.6%,集中度进一步提升至50%水平,未来整个行业降至10万亿的规模,留给其他企业也有5万亿的市场,广阔的腹地和空间,还是能有所作为,做一个千亿级别的房企,仍有机会。

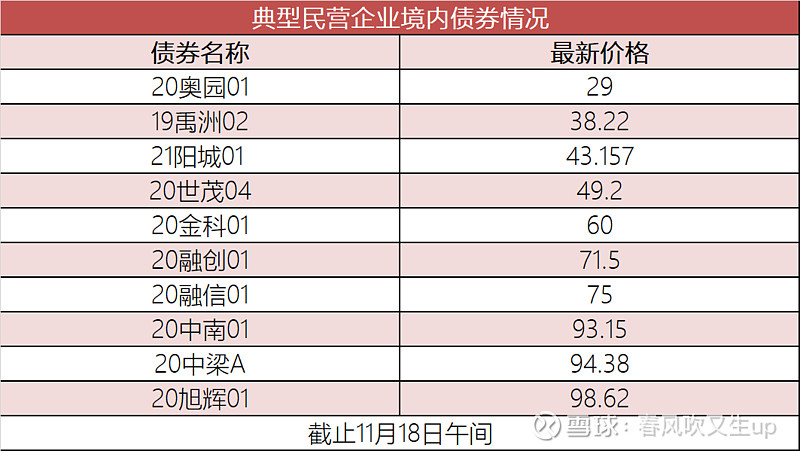

谣言二:以美元债价格为判断依据。在这种行情下民营企业的美元债跌很正常,境外的机构本来对内地地产的逻辑判断不太准确,而且更加容易受到悲观情绪的影响,都是抱着宁可信其有不可信其无的态度。最好看看境内的债券,中午翻了一下现在民营企业境内债券的情况,旭辉集团、中梁控股、中南建设几笔境内债券还是很稳定的,世茂集团相信短期内也是受到情绪,金科股份也只有少数几笔的债波动比较大,整体波动尚在可控范围。

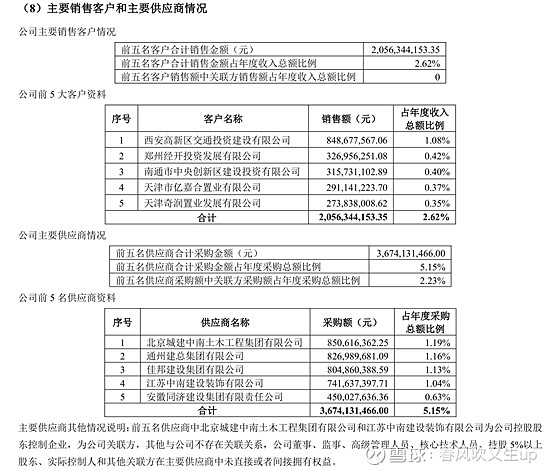

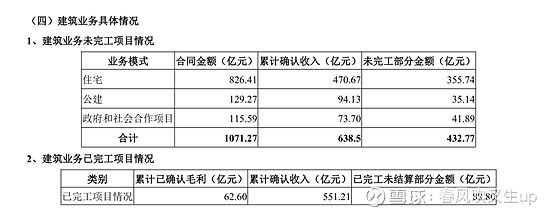

谣言三:中南有恒大百亿级别的欠款。以恒大敞口为判断依据的话,最有可能是建筑业务做了恒大的总承包,可以在2020年恒大正当红,危机还未显现的时候,看看中南建设2020年的报表窥探究竟:1、前5大客户合计销售金额占比只有20亿元,占年度销售仅2.6%,里面没有恒大。2、全年实现新承接(中标)项目合同金额306.8亿元,如果恒大有百亿级别,要占掉1/3;3、业务模式里面根据合同金额来看有23%是公建、政府和社会合作项目,实际上承接的住宅业务可能更少,所以恒大百亿的业务规模几乎不可能;4、前五名供应商中还有两个是关联公司,涉及金额16亿元,占年度采购总额比例2%,披露与工程款相关的关联交易30多亿元,也要占用一些份额。从以上几点交叉验证一下,可能性很小。

对于市场传言的与恒大合作风险,根据公司的回应建筑板块在恒大的应收款和持有的商票大概10个亿,这个回应基本上也和标普判断是一致,标普估计中南建设与中国恒大集团的应收账款余额约为10亿元。这个敞口是可控的,许多公司因为恒大牵连过深,主要是做了许多供应链的融资担保,还有参与了内部集资,内部管理没有底线。

谣言四:南通三建是中南建设的子公司。之所以有人扯上南通三建的事,无非是两点:其一,南通三建和中南建设都是南通知名的建筑企业,我们的习惯认知是老家有人出问题,容易涉及乡里,就像大家喜欢拿新城控股和中南建设两家苏系房企一起比较。其二,南通三建已经因为恒大被牵连,出了资金链的问题,短期负债有79.33亿元,账上货币资金仅有10.7亿元,现金短债比只有0.13,容易引发交叉联想。这种谣言通过股权关系穿透一下,就很容易辨别。

谣言五:我不管,民营企业就是会暴雷。房企的暴雷风险主要是债务偿还,现金无法覆盖短债,引发流动性危机,纸面上的偿债能力具体的数据分析的人很多,这里不再赘述,更重要的是看看今年还有哪些钱需要还,偿债的高峰在什么节点。比如新城控股今早公告提前赎回3.5亿美元优先票据,提前了大约40天,说明公司短期资金的调配还是比较充裕;中梁控股11月22日也有一笔2亿美元的债券,目前票面价格也比较稳定,相信按时兑付没有问题;中南建设境外美元债余额4.7亿美元,最近还的一笔在明年年中;如果看今年的债券,只有境内需要还人民币23亿元,今天中南建设就有一笔10亿的债券到期,16中筑01,还掉之后,今年还剩13亿。就看看今天这钱能不能还上,如果确实还不上,相信在债券市场已经有表现了,目前来看还是很稳定。如果都没有债需要还,没有刚兑,怎么暴雷?

《乌合之众》书中有提到,大众从不渴望真理,面对那些不是自己想要的证据,他们通常会选择毅然离去,如果谬论可以让他们更多的幻想,他们更加倾向于崇拜谬论。

短期的房地产市场已经没有投资逻辑可言,周末本来抽空写了一篇分析,后面想想分析再多的基本面和未来,都没有人关注,大家只是想看个热闹,多一点茶余饭后的谈资,对于我们持有地产股的投资者是痛苦的,我们需要经过不断的理性认识去追赶上无意识的脚步。