下班没事做两张图看看,没有明确结论,仅供参考。

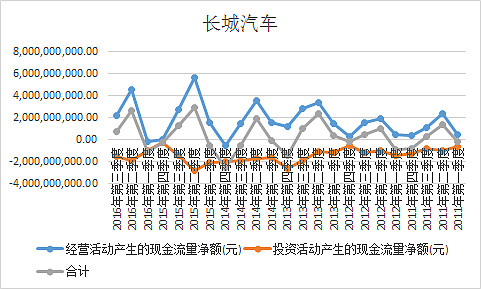

图一是$长城汽车(SH601633)$ 近五年经营活动现金流净额与投资活动现金流净额,以及两者合计情况如图:

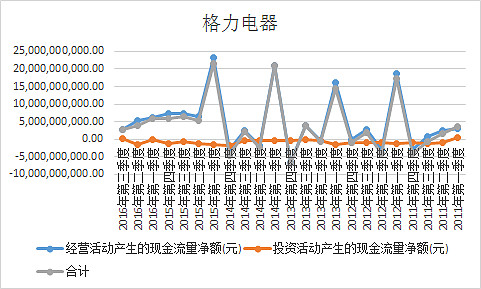

图二为$格力电器(SZ000651)$ 的:

图可能不够直观,再补充一组数据:

2011年至今长城汽车经营性净现金流合计405亿,投资净现金流-323亿,合计82亿。2015年长城汽车净利润为81亿。

2011年至今格力电器经营性净现金流合计1122亿,投资净现金流-184亿,合计938亿。2015年格力电器净利润为125亿。

客人马上来,就先写这么多吧。![]()

@不明真相的群众 @黄建平 @江涛 @陈绍霞 @释老毛 @方舟88 @徒步三萬里 @闲来一坐s话投资 @滚一个雪球 @东博老股民 @云蒙 @那一水的鱼 @一只特立独行的猪