本文为 $牛顿定律(P000484)$ 2021年4月月报公开版。

自2021年4月起,牛顿定律会按月披露月报。基金自2018年初成立至今,一直以长期价值投资为基本投资理念。核心持仓行业、公司变动频率较低,投资逻辑的检验与投资收益的实现均以年度为单位。因此,在投资环境与持仓未发生显著变化时,在基金月报中不会去过多分析市场与短期波动,更多围绕长期价值投资,更新与分享一些个人的思考与观点。

对于一些行业的研究,市场上的投资者/机构经常会展现出某种条件反射式、惯性式的认知。比如在2020年之前,很多投资者/机构对于白酒公司的认知仍停留在“强周期行业”,担忧经济波动会对其盈利造成较大影响,并在对相关公司的估值中隐含着周期性折价。最终的结果却显示出品牌白酒公司尤其是高端白酒公司具有很强的抗周期能力,上述担忧在2018年下半年与2020年一季度体现的最为明显,结果都成为了难得一遇的投资与加仓机会。

在2019年基金半年度报告中,本人从高端白酒品牌价值的提升、消费群体的转变与渗透、行业渠道库存的优化、定价与控量策略的转变等多个维度论述了品牌白酒公司周期性的“消失”。(具体分析摘录在本报告之后)

在当前时点下,本人认为:对于家居与消费建材的一些细分领域及公司,也正在面临相似的“惯性认知”。伴随着经济紧缩预期与原材料价格的持续上涨,很多投资者/机构又开始担忧家居行业营收与盈利的周期性。他们忽视了近几年家居及消费建材行业发生的一些“质变”(详见《家居建材行业集中度加速提升的逻辑》),一些公司抵御周期的能力已显著提升,主要源于:

1、在2018年之前,家居行业的增长更多是基于经济发展与房地产发展所驱动的需求增长。行业中的大公司与中小公司发展及变化整体相对同步,且均会明显受到经济与房地产周期的直接影响。

在2019年、2020年,一些细分行业头部公司的增速明显超越行业整体增速,头部公司与二三线公司品牌力、产品力与渠道力开始拉开明显差距。一些头部公司在继续享有行业整体增长的同时,通过不断提升市场份额实现存量增长。存量增长不会受到经济与行业周期的直接影响,甚至于会受益与中小公司的淘汰。

2、头部公司行业份额与竞争力显著提升后,产业链议价能力尤其是面向终端消费者的议价能力不断提升,行业整体竞争环境通常也会随之改善。此外,终端议价能力与产品的差异化程度、渠道加价倍数、消费者的敏感度等因素也有着直接关系。即产品差异化程度越高、渠道加价倍率越高,消费者敏感度越低,产品就越容易通过提价来即时转移成本端的压力。不少家居品类都多少具备上述一些特征。基于上述变化,一些细分领域头部公司对原材料上涨的抵御能力较过去提升,盈利能力的周期性随之减弱。

3、渠道库存几乎是影响所有行业周期性的重要因素之一。不同行业、不同公司的渠道库存情况不同,其营收、盈利的周期性也会不同。渠道环节更少,压货更少的行业、公司,周期性相对也会更弱。对于一些家居行业,比如定制家居、沙发行业,均有具备定制属性,消费者通常先会付款,数日后工厂或经销商才进行发货。渠道库存十分有限,更多是用于店面展示。

4、家居产品消费逐步由原先的新房销售渠道过度至存量房装修与置换需求,且占比会越来越高。一些家居品类在一二线城市的存量装修及置换消费占比已接近50%。上述消费需求的转变,也会在较大程度削弱新房销售周期对行业需求的影响。

5、家居类产品还有一个重要特征是,产品几乎没有保质期,款式变化较慢,技术性贬值更慢。这点相较于食品饮料、消费电子,以至家电产品,可以算作是某种优势。许多经营不善的家居经销商在退出时,厂商可以协助将存货转移给其他经销商或新的经销商。降低了经销商的经营风险与行业价格战的风险。

在行业与公司发生上述“质变”后,“强周期”逐步转变为“弱周期”,市场上的投资者/机构仍锚定于原有认知,表现出种种担忧。此时便很可能成为我们获得超额收益的最佳时机。

附:2019年基金半年报摘录:《重仓白酒行业的逻辑》

2018年6月,本人在雪球投资理财节上,分享了《为什么白酒是一个好行业》。在随后的一年中,白酒行业经历了2018年三季度收入增速下滑,消费税传闻等利空,市场预期大幅降温。2019年春节前后,市场又大幅扭转了对白酒行业的预期,导致了过去一年中这一拨“大落大起”的行情走势。那么,如何理解过去这一年中,品牌白酒超预期的逆周期表现?

1、大众消费的崛起

2012年之前,品牌白酒40%来源于商务消费,40%来自于政务消费,20%来自于大众消费。在此之前,白酒行业与经济景气度尤其是与基建、房地产投资相关性较高。2015年至今,大众消费占比已经达到45%或以上,而政务消费降低至5%(不同调研报告信息有所差异)。大众消费的主要场景为宴请、聚会及礼品赠送,相比商务消费具有一定刚性消费的特征。

品牌白酒消费源于中国的社交文化,品牌作为一种标识或象征,大众共识度越高其价值就越高。在互联网普及、人口流动与商务交往的全国化下,对于全国性白酒品牌的共识越来越深入人心。

当前市场对于品牌白酒认知的最大误区之一是认为品牌白酒消费的增长更多与经济及居民收入增长相关,忽略品牌白酒作为可选消费品,品牌的宣传和普及、消费者对于其价值认知提升所激发的潜在受众消费。最简单的例子是:同样作为月收入5000元的年轻人,十年前消费星巴克的人还不多,而如今,即便对于不少刚毕业几年的年轻人,选择喝星巴克咖啡已经成为一种消费文化和习惯。

对于可选消费品的消费,不仅仅取决于消费者的消费能力,还取决于消费意愿。(尤其是对于附加精神消费属性的商品)

2、库存、渠道管理与竞争

一家公司营收的变化不仅仅源于终端需求的变化,还与众多因素相关。GDP增速1-2个百分点的变化,即便仍保持增长,也会导致很多行业营收及盈利水平的大幅变化以至亏损。

白酒行业作为轻资产行业,经营杠杆与财务杠杆均很低。其表现出盈利周期性除终端需求变化本身外,还与库存管理、渠道管理与竞争策略高度相关。

比如,在行业高景气度时,基于对需求与价格的双重乐观预期,白酒的多级渠道均会产生囤货的动机,且渠道层级越多,反馈周期越长,需求的弹性越大。这就导致了:即便终端需求只是从20%增长,降低为10%增长,多级渠道加库存与去库存的双重效应也可能会导致厂商端销量从增长30-40%到下滑10%。

与此同时,如果缺少有效管控,价格也会随着销量的变化剧烈变化,当囤积待涨的库存卖不出去时,渠道会自然的发起价格竞争手段,甚至赔本甩卖回笼资金以支付固定费用或偿还负债,最终会对厂商端形成价格压制。销量与销售价格的双重变化导致了厂商盈利能力的大幅变化。

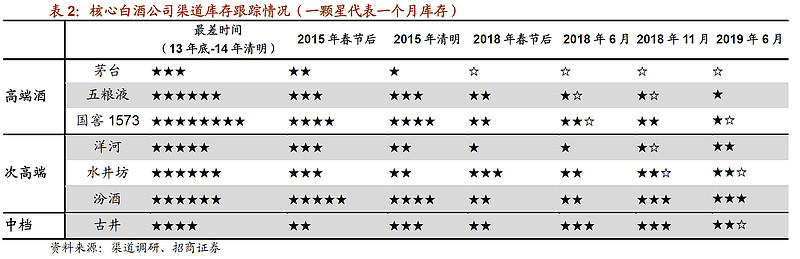

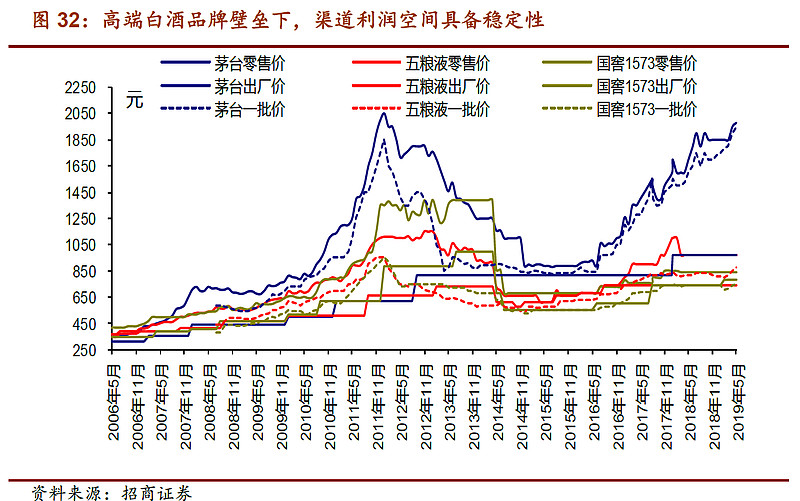

如今,经历过2012年的行业大周期,在管理、营销理念提升与信息化手段的帮助下,品牌白酒对于渠道库存与价格的管控能力大幅提升(与品牌力的提升也有关系)。在2018年三季度的需求降速预期下,各品牌白酒厂商均作出了迅速的反应,控制渠道库存及“控量保价”。

从下面两幅图可以看出,不同于上轮周期,品牌白酒的渠道库存大幅降低,而价格始终保持“坚挺”。

这样做的结果是,不仅行业周期大幅减弱,行业竞争更加良性,渠道利润、厂商利润与品牌形象均得到了保护。另一个好处是,渠道利润得到保护,也会积极推动品牌白酒的渠道拓展与终端动销,进一步推动了公司业绩的增长。

周期性大幅减弱另一个重要意义在于行业估值中枢的提升,不考虑中短期增长差异,理论上应逐步对标伊利股份30倍动态PE的估值水平。而品牌白酒的盈利增速未来几年将大概率超过伊利股份。

对于消费量占比仅为0.8%的高端白酒而言,此轮从2015年开始的大众消费普及与升级很可能是一轮长周期。品牌白酒的社交价值与商业模式于中国几乎是世界独有的。锚定于过去的涨幅与市值只会让投资者的想象力与常识受限,从而创造出持续的超额收益投资机会。

注:2018年与2019年,基金重仓白酒行业,2020年下半年至今,白酒行业仓位已减至合理偏低水平。

相关文章: