腾讯控股2018年一季报,单从报表来看,各项主要数据均超过了市场预期,然而仔细分析过后,发现存在两处“隐忧”,近日也有不少文章谈及,本文对此进行梳理,供大家探讨。

一、IFRS 9准则的实施

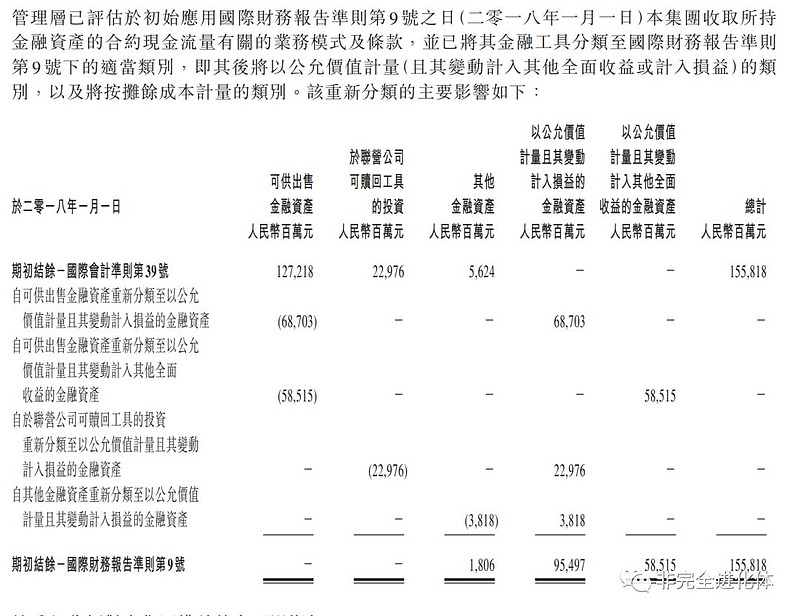

第一处调整源于《国际财务报告准则第9号——金融工具》(IFRS 9)于2018年1月1日的强制生效,腾讯将金融资产的分类进行了调整,此处为统一调整,而非网上一些文章所说的“报表粉饰”。内容主要为一季报中的这一段:

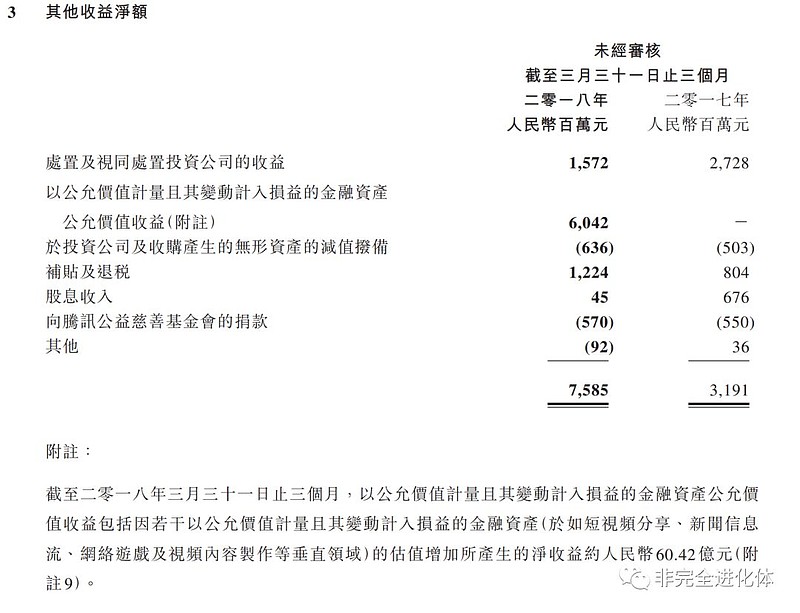

简单来讲,主要的调整就是腾讯将来自于其他科目公允价值变动不计入损益表的共955亿金融资产调整为以公允价值计量且变动计入损益的金融资产,有585亿调整为以公允价值计量且变动计入其他全面收益的金融资产。上述调整直接导致其他收益净额税前多出“60.42亿”,税后约48亿。换句话说,如果不是因为IFRS 9的生效,腾讯一季报将减少约48亿净利润。

需要说明的一点是,这60亿所对应的是2018年一季度金融资产公允价值的变化,前期的变化进行的是追溯应用(不需要重列往期报表科目),可以看到,公司“保留盈利”直接调整增加了162亿。

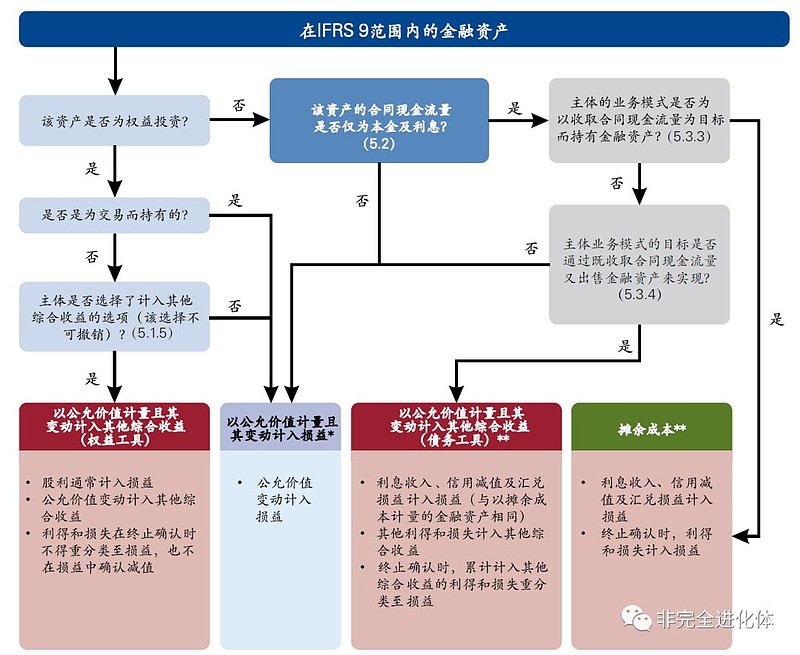

对于IFRS 9下金融资产的划分标准,可参照下图:

本图来自于KPMG一份对IFRS 9长达135页的解释文件,有兴趣的朋友可以下载来细读,官方下载地址详见本人公众号文章。

通读下来,本人的理解是:一项权益性金融资产的公允价值变动是否计入当期损益,核心在于以下几点:1、是否为交易而持有;2、是否以公允价值为基础进行管理;3、是否可减少或显著消除会计不匹配。

整体的感觉是,在权益投资类别的划分上,仍然具有较强的主观性。正如解读材料中所说:“IASB并没有对如何定义应适用该例外情形的权益投资制定原则。它曾经考虑过制定这 样一个原则——包括基于权益投资是否代表“战略性投资”进行区分——但是最终认为要制 定一个健全、明确的原则将是很困难乃至不可能的。结果是,所有在IFRS 9范围中的、不为 交易而持有的权益投资都可普遍选择以公允价值计量且其变动计入其他综合收益。”

比如,腾讯将旗下基金投资4.62亿美元持有34.6%的股权,拥有39.8%的投票权的虎牙计作以公允价值计量且变动计入损益的金融资产,而不是计为“于联营公司投资”,对于这点我是有点想不明白。所能想到的唯一可能是腾讯是以投资公司或基金形式进行的投资,这样以公允价值来计量就合情合理了。

无论如何,作为腾讯的投资者,未来需要面对的是1165亿元且在不断增加的金融资产的公允价值变动所带来的业绩变动。

二、网络游戏收入流水

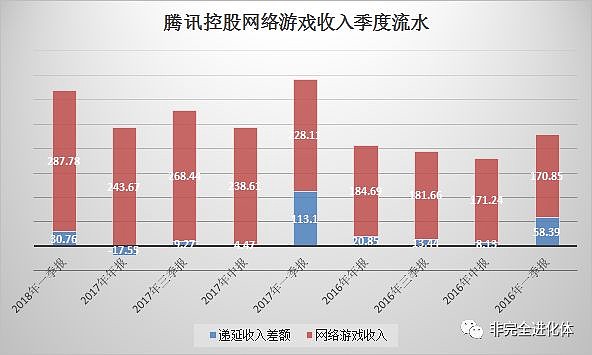

今年一季度腾讯网络游戏收入为287.78亿,去年一季度为228.11亿,去年四季度为243.67亿,单看以上数据可以说是保持了较为强劲的增长。然而,网络游戏收入的特点是很大一部分计入“递延收入”,并在相应周期内进行确认。我们将每个季度的递延收入差额与当季所确认的收入进行相加,便可以近似得出当季游戏收入的实际“流水”。(递延收入中含有其他业务收入的递延部分,此处仅为近似估算,整体而言其他业务基本都是保持增长的)

可以看出,每年一季度是腾讯网络游戏及递延收入的高峰期,今年一季度腾讯游戏的流水为318.54亿,而去年一季度为341.21亿,下滑了6.6%。核心是来自于递延收入确认比例的差异,对于这种差异,原因可能有多种,比如游戏收入类型与结构的变化。尽管如此,我们可以大致判断出,腾讯网络游戏业务的“吸金能力”,在今年一季度仍然是略有下滑的。

综上,腾讯控股一季报网络游戏收入的增长与净利润的增长,并非表面呈现的那么乐观。需要强调的是,本文所探讨的问题,并非决定腾讯控股长期价值的核心因素,仅为季度报表重点问题与疑惑的分析与探讨。

参考阅读:五十倍市盈率的腾讯到底贵不贵?

(声明:本文引用多处数据,部分论证和估算由于信息披露及个人理解等原因可能存在偏差;本人/机构持有腾讯控股,本文不作为买卖建议。)

本文首发于公众号:非完全进化体,分享投资、商业、心理学及自然科学模型,书评以及精华摘录,个人投研或非投研系统性思考总结。