风险揭示:该文章仅限符合合格投资者条件的特定对象查看,管理人关于基金历史业绩、回测数据等所有信息均不构成对未来业绩的预测、承诺或者保证。投资有风险,入市须谨慎。

2024年01月13日,杭州巨子私募基金管理有限公司举行了年度策略交流会,本次会议主要与投资者分享中美市场情况,回顾巨子系列产品投资运作情况以及展望未来投资机会。本文为杭州巨子私募基金管理有限公司执行董事、基金经理吴来迪先生的线上路演文字精华版实录。

各位尊敬的投资者,

大家下午好,感谢大家参加巨子私募2024年度策略交流会。本次策略会的主题是“逆境寻机,不破不立”。A股资本市场已经经历了两年的熊市,沪深300指数跌了30%,面对这样的挑战,作为私募基金,怎么破怎么立?我们认为需要向全球资产配置的多空对冲基金转型。

今天我们的报告仍旧分为四个部分,市场回顾、产品表现、公司发展及总结展望。

一、市场回顾

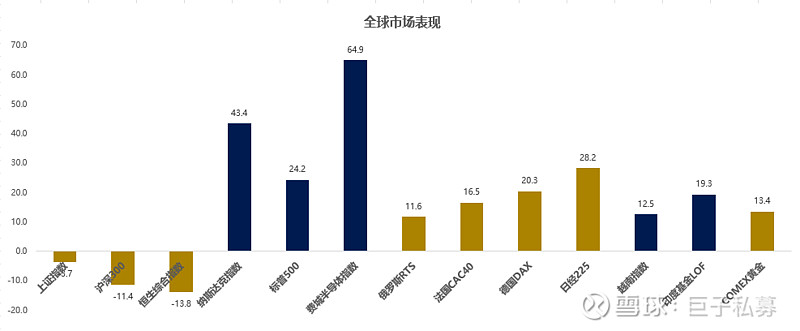

下面这张图我们可以看到2023年新兴市场涨幅巨大,印度涨幅19%,越南涨幅12%,商品与黄金也大幅上涨。在俄乌战争下影响的俄罗斯、危机下的欧洲、刚经历完失落三十年的日本市场都有涨幅。而其中最亮眼的是美国科技股指数,纳斯达克上涨43%。

数据来源:Wind、巨子私募投研团队

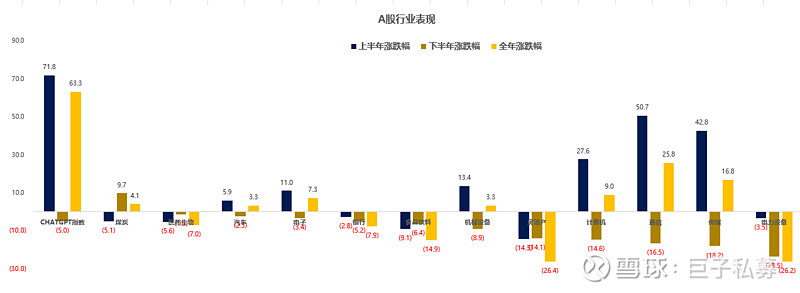

但很可惜的是,中国沪深300下跌10%+。如果看全年的投资机会,上半年在美国ChatGPT革命下,A股科技股上半年投资机会较好,但很可惜指数最终呈现“A”字走势。而机构持仓较重的新能源制造、光伏风电板块跌幅巨大,消费已经连跌了2年,我们看到机构重仓的前50只个股连续三年平均跌幅是超过WIND全A的。整个市场风格就是游资风,甚至会炒名字中带“龙”的公司,稍微基本面一点是围绕各种主题去炒,下半年“华为”是最大的主题投资板块。

数据来源:wind、巨子私募投研团队

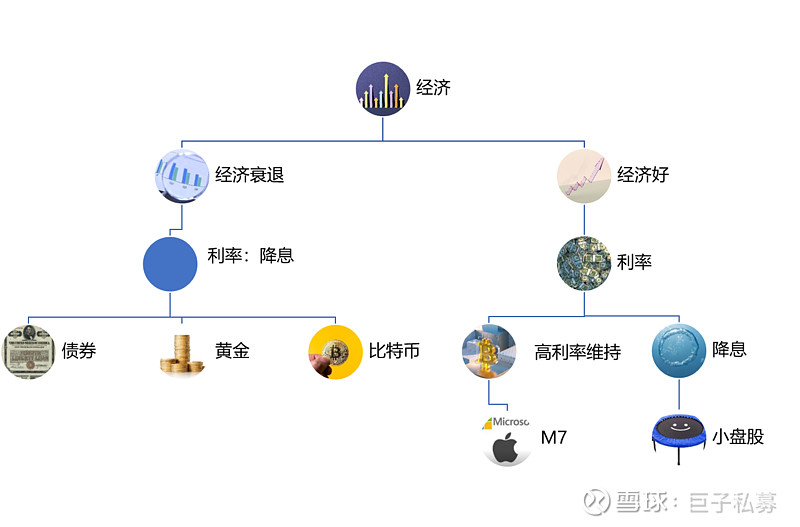

为什么全球指数走成这样,最主要的原因就是预期全球的流动性宽松,这跟美联储的降息节奏有很大关系,美国现在已经涨到5%+的利率,但凡放在任何一个经济体,都是无法承受的。随着通胀下行,它有很强动力把利率往下降,美联储也不断的在引导。正因为流动性宽松的预期,所以全球指数下半年都开始涨。

但A股的走势却相反,是因为A股的流动性反而是趋紧的。A股无论公私募的发行规模都下行,2023年前三季度,公募基金合并发行规模约为7872.47亿元,发行规模同比下降31.02%。且2023年股基日均成交额同比下降3%,日均股票成交额为7500亿元,和牛市时的万亿没法比。如果看美国的英伟达和特斯拉,一个股票一天的成交量近乎2000亿。

因中美关系,全球的资本在加速流出中国,MSCI指数加起来在中国还有八九千亿的规模,这些在23年比例快速下降,我们在期待中国经济起来后,这些指数基金再度增配中国。

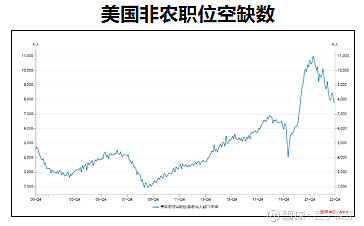

讲完了流动性因素,我想说一下美国的经济,下图黄色的线可以看到美国失业率在快速下降,制造业的失业率平均只有2.7%,比新冠前的2.9%还低。 而第二张图的非农职业空缺数虽然也在下降,但是比起过去十几年的历史数据,美国能提供的岗位数还是很多,说明美国的就业需求很强。

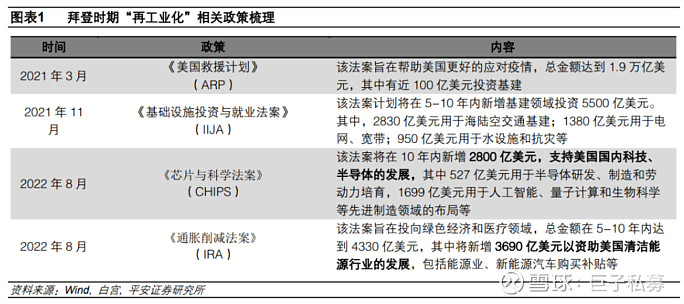

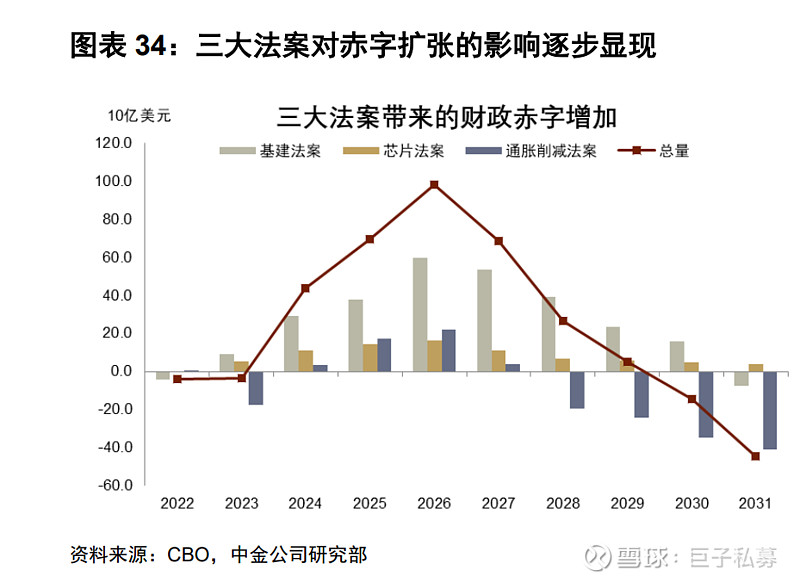

美国经济强劲的原因根本是什么?我觉得跟美国现在的再工业化是直接相关的。从2018年开始中美贸易战,美国人很强烈地想把他们的制造业搬回美国本土去。所以2021年开始,它颁布了很多法案,包括《美国救援计划》、《基础设施投资与就业法案》,美国要大搞基建。其中提到美国要在本土建19座晶圆厂,《通胀削减法案》也是为了跟全球的制造脱钩。在光伏风电这种行业,美国肯定是做不到中国那么好的,但是它还是意图把这种产业往回搬一点,这就带动了美国的就业岗位增加,经济变好。从下面的图我们可以看到,24年开始美国的财政赤字将往上走,支撑它好几年的增速。

除了现实经济以外,我们还看到了美国新的一轮产业革命,我们知道过去的几十年有比如电脑的革命、互联网革命、新能源革命,中国就在互联网革命当中,诞生了腾讯这样的企业,还是比较优秀的;新能源革命中中国也诞生了比亚迪,销量是超过特斯拉的,中国的新能源车已经走向全世界了。

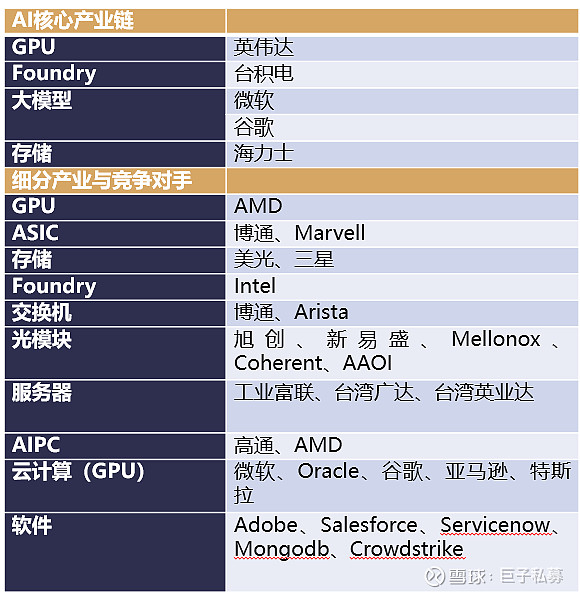

但在这轮人工智能革命中,我们也要客观认识到美国的实力,美国经济可能有继续上升的动力,因为人工智能核心产业链仍在美国。美国英伟达的GPU,中国的希望是华为,华为是最有希望能成功的民族企业。但其他比如大模型,大模型是什么?大模型是一个算法,你问一个AI助手,它可以回答你很多的问题,这些都是算力多了以后的涌现,所以中国要想有大模型,就必须要具备很强的算力能力。但实事求是的说,我们现在还在追赶的过程中。在这轮AI革命中,中国的配套产业链有服务器和光模块,服务器的公司净利润率可能不会超过5%,光模块会更多。中国有希望像曾经苹果产业链在中国落地一样,取得一些产业份额。

数据来源:wind、巨子私募投研团队

让我们讲回中国经济,很多人在疑问中国资产什么时候抄底?我们也持有A股,我们在探索与分析市场的根源,中国要如何走出困境?

我的想法其实是说这一轮中国的调整,全社会无论是老百姓还是地方财政,整体的资产负债表都在缩水,最重要就是地产,我们看这个指数,普通城市的现房价截止21年跌了15%,出现这种情况,是因为房价失去了投机的属性,投机属性在资产价格中是很重要的。以一个股票举例,一个股票市盈率是20倍是价值属性,但市场定价可能到50倍和100倍,这就是赋予了投机的属性。

中国的地产其实就是失去了一定这样的属性,所以地产经历了这几年的下跌。地产这样子之后,老百姓会感觉自己口袋里的钱少了。因为也有负债,所以消费就很少了。

然后我们再去看原来讲的经济三驾马车,还有一个讲的是投资。中国土地的财政依赖度是很高的,以杭州举例,这几年的土地财政依赖度是150%。如果是150%的话,意味着这个地方的50%以上的财政收入都来自于地产,那卖地的收入就很大支撑了地方财政。因为房价下跌,地方财政没钱,就看到了公务员普遍的降薪。

因为以上这些原因,中国经济就进入阵痛期。但我们也看到积极的方面,虽然有人说中国跟世界经济脱钩,但其实出口数据还不错。今年出口数据是下降3%+,但这块和全球经济都不怎么样也有关。中国在美国的进口比例原来是20%+,现在逐渐下降到15%,但中国还有新兴市场的支持,所以中国出口还是比较健康的,主要还是内部的资产负债表缩水。

二、产品表现

巨子1号、3号的绝对收益优于多数股票多头基金,和量化基金相比也不逊色。

今年的净值贡献中,美股绝对收益显著。我们在前期美股占整体仓位比重不高,未来会逐渐增配。且我们在美股市场采用多空方式,降低风险与增强收益。我们能做空一些公司,主要源于我们对产业的一些理解,长期跟踪公司,不仅能在公司基本面清晰有成长的时候赚钱,也能在企业出现阶段性风险的时候,获得一定收益。

从今年投资思路上看,我们上半年很好抓住了ChatGPT的机会,在美股和A股市场都主动出击。在今年4-5月产业演进出现波动时,我们依旧相信产业的机遇,做了坚定的加仓,最终在国内AI产业链配套硬件上获得较高收益。但很可惜的是,我们低估了系统性风险,今年A股市场是减量博弈市场,我们在市场下跌时,做了一部分的止损。

今年还有一个小进步是,我们学会用多空思路做一些配置,我们要求研究员在每周的周会中,必须告诉我这个阶段最看空的东西是什么,培养对冲的思路和习惯,更好适应这个市场。因此在10月以后,我们在新能源车的不同头寸中做了多空的操作。熟悉我们的投资者都知道,我们是很看好新能源车,看好中国制造业的竞争力和出海。但是实际在企业发展过程中,可能会出现阶段性的困难。我自己也是新能源车的车主,体验感非常好,但是难的是在中国制造业竞争力这么强的地方,可能很快汽车就要降价10%对外卖。以特斯拉为例,它日子过的很滋润,一个车型卖2-3年都不用改款,依然卖的非常好,可能有一小部分原因是车的原因,但更多是海外没有那么多有竞争力的车型。中国现在几乎在所有价格带出了所有类型的车,但很多都只卖两三千辆。所以我们当时觉得国内有些车企利润会大幅的下降,我们会尝试阶段性做空这些公司。

三、公司发展

在讲了我们一些思路后,我想讲讲我们公司的定位。我们现在很坚定的要做全球资产的配置,今年我去了很多趟香港,甚至一度想去印度看看。我觉得做投资做二级市场你必须要灵活,大道理是很简单的,一定要有一定前瞻性去理解这个社会,看懂社会。所以在投资上其实不需要多懂印度,我们懂大致的方向,看清楚大的一些东西变化,明白大致方向,就能做投资的决策。我们在投资当中学的是,越大的经济体,去改变经济惯性难度是越来越大的。所以我们坚定的做全球的资产配置。

另外就是我们原先主要是主观多头基金,现在要向对冲基金做初步转型。随着我们研究的深入,我们希望逐步增加对冲的比例。因为我去了很多次香港,也聊了一些做全球资管的朋友,参考美国机构最后发展的成型度,追求稳定性的对冲基金未来会在中国市场逐渐超越多头量化,巨子提前看到了这个趋势、并且提前迈出这一步。

我们一直的理念是“基于时代的成长股”,我们也要摒弃我们的惰性,走出去看看世界,其实机会很大。我们依旧瞄准10-20亿的资产管理规模,培养研究员在自己的行业中看透摸索,并逐渐有投资的思维。而且我们现在做多空,研究员在自己的行业里更加大有可为。

关于多资产配置的方向,我们今年其实很多精力在美股。除了美股以外,印度指数我们也在关注,越南指数关注的会少一点,因为我觉得这样小的经济体会更难一点。还有就是日本的一些指数,道理很简单,我们为什么要这么做?因为美国在将部分高端的科技往日本搬,低端的往越南印度搬。我自己也稍微看了下,日本有一些做半导体设备的高精尖公司,还有一些做游戏设备,做服装的公司,产业链地位都还不错。对于印度、越南,很多就是做中国低端制造业的替代,对这种投资我们主要还是配些指数,看些大的公司,参照估值。

在做美股的过程中,我发现对冲基金更适合全球资产配置。在遇到风险的时候,可以做些call和put,而且融资融券的成本很低。

四、总结与展望

投资其实投的是久期,久期对于股票是非常重要的,我们是用PE去买公司,而不是买它的现在。现在我们看到一些美股的公司,它其实只有10%+的增长,却是20多倍的PE,或者是15%的增长和30多倍的PE。估值存在即合理,关键是看这增长能不能持续、它的确定性在哪里。美股的一些公司就和中国的茅台一样,美国的软件公司、医药公司,做出来就是垄断,垄断就厉害,垄断就有长期门槛,这就是一些股票能穿越周期的原因。我刚入行的时候,一些老前辈说要做空美国,事后看是错的,其实就是没有理解资产估值高的原因。

第二个很重要的点是,美国除了估值外,企业是重视股东回报的。虽然它估值很贵,但是每年注销3%-4%的股本,同样的利润下,每股收益依旧在增长。

然后我还想说一点美国经济其实不一定存在大幅下跌的风险,大家老是担心美国经济会不会衰退,其实你去看,失业率低,能提供的岗位多,又有基建和新兴产业,其实是不容易衰退的。再看美国的利率政策,现在美国利率5.5%,这么高的利率其实有很大的调节空间。所以美股大幅下跌的风险很少,这也是我们去研究美股的一个原因。

我想讲一下今年我们做美股的一个思路。23年其实美股涨幅比较大,但是其实个股没有泡沫,它和泡沫没有关系,但是估值确实是在中等偏上的一个位置。有利的点是,美国利率仍在高位,会往降息的方向去走,这有利于估值的继续抬升。但是又因为美国经济很好,如果降息多了通胀再起,这就是一个风险,通胀起来就决定它降息的空间不大。

所以我认为过去的几年和未来的几年,中国的利率反而会保持长期的低利率,美国会维持在长期偏高的利率。在利率维持的情况下,长期股票走势还是会和经济相关,但高估值也会放大波动。我自己的想法是会根据宏观情况,并在好的宏观研究基础上,尝试用衍生品工具去对冲一些股票的风险。

今年我也尝试了做多利率的方向,比如美国的2年期国债和10年期国债,利率还比较高,这个阶段降低利率的确定性是比较高的。如果经济没那么好,尽管我们倾向美国会衰退,但如果股票遇到一些风险,债可以起到一个对冲作用。

说到美国的经济和利率,还有一个方向。美国的大股票23年涨的比较多,阶段性的机会不会很强,但是美国的小股票估值非常低,而且利率敏感性很强。因为这些公司的负债较高,估值很低。如果看下指数,你会发现纳斯达克涨了很多,但是罗素2000指数还在下面,估值很低。因此我们会多研究一部分这些股票,这些股票在经济好,降息周期下,阶段性表现会非常强,这可能是我们今年研究的一些重点。

数据来源:巨子私募投研团队

然后我们说回A股。其实回头看22年A股的投资机会,当时疫情放开后,突然就有了行情。中国现在也是这样,目前面临着资产负债表的问题。对中国的想法我不专业,我不是宏观经济学家,但我的想法在于中国要降息,可能不用像日本一样将利率降到0,但是就算往这个方向去,资产也未必会有泡沫。但做了降息的动作,就能改善居民和财政的资产负债表,这样才能修复,才能促进消费,我觉得这个很重要。

同时财政政策要减税降费,一些都要围绕这个根来做,要降低居民的负债,让居民产生水。有水,中国的经济会慢慢的走出来。另外一个就是房子,房价下跌稳住后,政府把房子搞成保障房、公租房给老百姓使用,减少市场供给,稳定市场信心。看到这些政策,这个市场底会慢慢出来。

从股市来说,A股现在有一个问题,就是外资持有比例还比较高,可能要慢慢等待外资抛完,央行可以进来托底。有些企业如果真的好,就让企业分红,把中国资产做成长期资产。对中国的投资,我们认为机会在于:

1) 美联储降息后,流动性宽松下显现的一些映射机会,日本当时就有很多映射机会。

2) 另外就是中国企业的出海,这也是我们研究重点之一,我们的股票中也配了一部分这类公司,我们看到中国的消费出海,中国的汽车出海,中国电器出海,这些还是有比较大的机会。

3) 大级别的热点,像华为我们会长期跟踪。这个民族企业是中国科技的希望。

我的观点就分享到这。最后再讲下我们的内部建设。公司坚持以投研为导向,服务客户为宗旨,今年我们以双周报形式与投资者定期反馈我们的思路,召开了两次策略会与客户深度交流。我们的公众号“巨子私募”发布4篇长文,我个人的雪球“巨子1987”也会发一些投资的想法,欢迎大家关注。再次感谢大家的支持。

Q&A

Q1、吴总,您说要转型研究美股,你觉得难点、机遇和挑战在哪里?

A:研究美股个人认为是比较简单的,它的产业链很大。举个例子,研究机器人只要研究这个企业牛不牛就够了,只需要关注最前沿的公司特斯拉,它的硬件、它基本的软件怎么做。

美股的公司,都在微笑曲线的最前端,我们不需要说深入企业怎么样的研究,据我的了解,美国人研究美股的颗粒度是很粗的,人家就是躺着把这个钱赚了,这是我们不得不佩服的地方。

唯一的难点就是牺牲交易的时间,我现在睡觉的时间会稍微迟一点,美股的交易时间和我们有时差。

Q2、六七月份产品的净值创了新高,然后在下半年其实有一些回撤,产品的波动有一些大,是为什么?之后有没有想过如何去降低这样的波动?

A:我觉得股票多头天然是波动大的,这是很难去控制的,特别是在出现系统性风险的时候,你持有任何股票都跌,你只能通过一些方式去改正,我们可能前面在这方面做的就不够多,我们思维要灵活一点,我们现在强迫让自己加一些空头头寸,我觉得已经对了一小步了,我们会继续往这方面去走。

其实我们能理解这个市场,我相信我们以后会做的比这个好一些,只要坚定往对冲基金这个方向去走。对冲也是风险管理一个很重要的方式,我们也会继续努力把这个产品的波动降低一些,然后也提升投资者的体验。

Q3、吴总今天在策略会中分享了对于美股的理解,美股现在已经涨了一年了,美国的经济是不是真的这么好,有没有什么风险?

A:今年的美股要注意的点就是它特别嗨的时候,你一定要小心。比如它的降息预期很嗨的时候,因为美国经济有点好,所以要衰退其实是很难的。当美股估值涨得太厉害的时候,你一定要小心。

另外虽然美国让制造业回流,现在也回去了一些,但也可能出现回不去的风险。目前没有观察到,但是还要继续观察。

美国宏观需要关注哪些指标?我不是什么宏观首席经济学家,但是我觉得就是学会应对。美国从第一性原理出发,本质就是经济跟利率,影响所有资产的估值。研究经济就看看失业率,非农就业,利率你就看CPI,看清楚趋势后就去做简单的事情。不要去判断到底会不会衰退,我觉得这个很难,等出来了再去应对,我是这么想的。

Q4、A股还会继续跌吗?有没有什么可以抄底的资产?

A:这个其实我刚才已经讲得很清楚了,你要理性客观去看待这个问题。消费下滑可能没结束,这跟居民的资产负债表是密切相关的,只有等看到这个指标改善。当然优秀的公司会走出来,或者吃人家市场份额的,或者可以消费出海的企业能走出来。

另外就是国内高分红的资产,很多人这两年其实更合适的一个方法就是去投高分红的公司。日本当时也是这么做的,也是合理的。其实不用管回撤不回撤,对于个人投资者来说,高分红资产其实挺适合长期投资的。

声明:以上文章内容仅供参考,不构成任何投资建议或依据,投资需自主决策、自行承担风险。投资有风险,入市需谨慎!