看最近有人拿大火的ReelShort和tiktok比,周末看了下收入和下载情况,随便说两句。

首先我们要看清ReelShort的收入模式,通过大量的爽文转化为视频内容,用户付费购买的方式来获得收入。这个收入模式和tiktok依靠广告生存的模式是完全不同的,所以ReelShort的下载即是收入基础,但也是成本,DAU并不一定转化为收入。而tiktok在某种意义上下载是其收入的保证,DAU必然转化为收入。所以首先ReelShort和tiktok这种平台公司没什么可比性,到更像是一个游戏发行公司。其实网文IP转化这个事儿,游戏行业做了很久了。国内做的比较好的三七互娱的游戏,收入逻辑会和ReelShort非常像,先用大量的投放来获得用户,免费游戏随便玩,但要想得到更好的体验,用户有丰富的付费项目选项。ReelShort的收费模式并不新颖,但商业模式十分讨巧,他们基于自己大量的资源储备,找到了很好的变现模式。

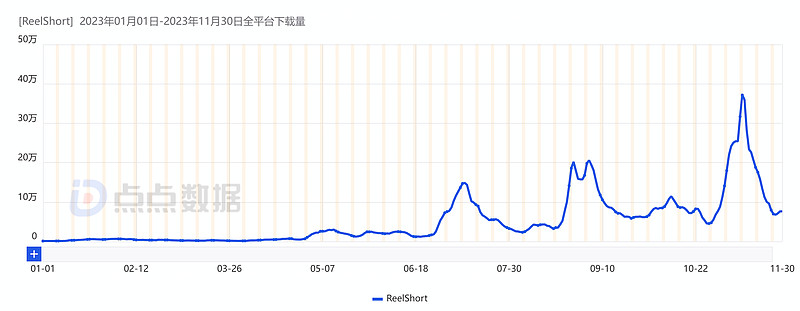

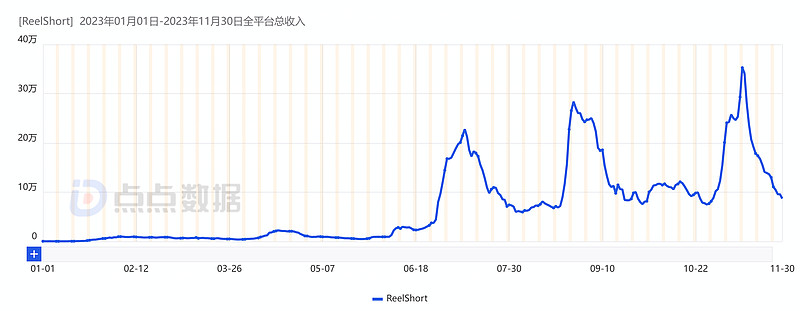

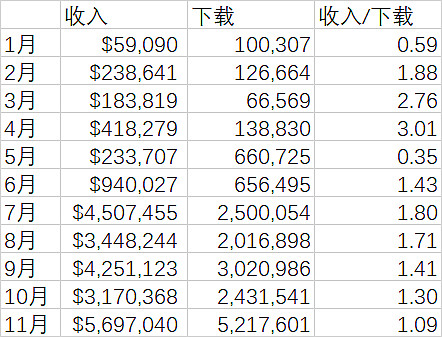

其次从数据上看,ReelShort和买量游戏产品具有高度相似性。ReelShort年初就在海外上线,但可能刚开始上线的地区不多,或者说买量的强度不太够,前期数据并不好看,这很像传统买量游戏的试投放。产品从六月起开始了较大规模的投放,从下载数据和收入数据看,收入曲线基本上和下载曲线一致。经常投资游戏股的朋友们应该会有所感悟,这种曲线一般情况下是买量类游戏爬坡期的逻辑,高下载高流水,同时流水和下载高度同频。换句话说,高流水是高买量换回来的。最近几个月,ReelShort的收入下载比是下降的。

我们拿11月最近的数据来做个比较,570万刀的成绩,如果同类类比买量大户的SLG/模拟游戏的大概是个什么水平呢?

世纪华通(市值430亿)今年3月出海的新游WOS,11月预测收入5569万刀、出海top7的预测收入7264万刀(只计算点点互动出海成绩,不算盛趣和其他板块)

IGG(估值40亿)今年年初开始推的新游DLS,11月成绩600万刀(下载就不比了,有点欺负人),公司top8的11月成绩2700万刀。

中文在线(估值218亿)ReelShort年初上线,6月大规模推广,11月预测收入570万刀。

一千个人有一千个哈姆雷特,结论大家自己下。

数据来源:点点数据

$中文在线(SZ300364)$ $世纪华通(SZ002602)$ $IGG(00799)$

补充一下:下面很多朋友在和我解释ReelShort作为短剧分发平台的价值,这个大家其实不用解释,作为心动公司的长期投资人,我能理解公司有平台溢价。但我仍然认为,在现阶段把平台估值加上,稍微有点早。原因大概有以下几点:1、目前ReelShort仍然是自营平台为主;2、MAU应该是还没超500万,月活还有点低,广告还难以成为主要收入来源。3、平台故事在早期概念炒作的时候很容易发酵但也很容易把估值带向非理性。单用户价值到底有多高,很多时候是有疑问的。

文章的无异质疑平台的商业价值,ReelShort是很好的风险投资标的。股票交易价格本身也不是本文意在探讨的方向。单纯抛砖引玉,和大家讨论一下目前的估值逻辑和合理估值。

精彩讨论

在看什么_2023-12-03 19:06讨论非常激烈😜,参与一下:

这位朋友,首先对你的数据分析能力和认真程度表示赞扬!毕竟你没有做“日周高频数据”分析的那种脑残动作。

我提几个问题您思考一下:首先,用 RS去比 TK,就是脑残立意,下次麻烦规避一下。毕竟一个是内容变现制作公司,另一个是早已成熟的平台流量王。 2. 用类似于游戏的模式,杀入北美“流媒体长视频”圈去开拓破局,这个背景你要放在首位,因为任何的数据分析方法用于不同的模式和赛道背景,意义完全不一样。3. 游戏圈里面的成熟分析模式,用于一个在其他赛道里刚开始破局的标的数据,你认为这个标的还处于胚芽阶段的数据不够成熟游戏公司那么靓丽丝滑,是正常的还是不正常的?有没有你可以观察到的数据是可以证明胚芽阶段这个模式已经成立的?$中文在线(SZ300364)$

最韭的菜2023-12-03 16:24只看目前营收状况来估值?

那老师你看看赛力斯这个月营收情况你觉得赛力斯应该值多少个跌停?

U形转弯2023-12-04 12:10几个角度:

1、如果ReelShort的信心竞争力是分发平台,那tiktok不是更强的平台吗?

2、如果是UGC驱动,高品质剧情内容是不可能依靠UGC的,UGC的平均水平就是tiktok

3、如果是版权优势,阅文华策等不可以吗?

4、成本并不会有实质改变,如果微短剧是文本向影像转换的捷径,那自抖音诞生那刻起ip商早就下场做了。

精品一定是规模和成本的敌人,这点颠覆不破。

总之,目前就是打短期的新鲜感和市场缺口,没有颠覆性的商业创意,属于买量单品+ip运营+平台……的缝合。

$中文在线(SZ300364)$ $阅文集团(00772)$ $华策影视(SZ300133)$

kekebaozhao2023-12-03 14:58纯比收入中文在线市值高了,但阶段又不同,所以没法出结论

王禹James2023-12-03 18:32第一,我只是从你回复中,判断你不太了解数据分析的逻辑和意义。

第二,我没有看不起任何人,做投资做分析的做不好交易大有人在,不懂数据分析但交易封神的也大有人在。

第三,我本身并没有什么高人一等的能力,在雪球发帖,是因为喜欢和人讨论。

第四,我跟的股最近几年大多数时刻都是单边下跌,我个人投资能力非常差,so,我在此时此刻提出中文在线估值风险,不是正好反衬你投资能力么?

全部讨论

既然楼主做了很有益的思考,个人也抛砖引玉,提出以下几个粗略的思路:

1、按潜在营收。以目前月出新品4部,假设初步成熟后按每月出品15部,每位用户从中看3部,平均每部10美元,按2000万的MAU计算,年营收72亿美元,净利15亿美元,值500亿美元;

2、按ARPU值。ARPU按150美元算,2亿用户,值300亿美元;

3、按行业前景。假设3年后,短剧市场规模500亿美元,ReelShort作为行业龙头获取20%的市场份额,年营收100亿美元,给予5xPS,值500亿美元;

4、对比现在长剧市场,给相对估值,比如做到netflix的1/5,值400亿美元。

以上全是毛估,具体数据或细节可根据自身经验调整,以形成合理预期。就个人而言,为实现以上经营目标,ReelShort需大笔融资,假使中文持有的股份因此而被稀释掉一半,占25%,按400亿美元来估,这部分股权值100亿美元,再加上原有业务的100亿,给予800亿rmb的中长期成长目标。

注1:以上仅考虑成功的情景,未考虑成功概率,但以美股互联网的过往特性,强者恒强几乎是铁律,因此个人觉得ReelShort胜出概率可能高达70%,再考虑到这种全球化强势企业在A股的极度稀缺性,以及大A对成长股的估值偏好,其估值溢价至少可以抵消掉失败概率。

注2、假使ReelShort在3年后便可奠定市场地位并达到目标估值,按30%的折现率,所持股权现在值320亿rmb,再加上现有业务,中文可看到420亿元(对应每股57.5元)的级别。

欢迎大家批评指正,共同探讨$中文在线(SZ300364)$

我刚下载抖音的第一年,刷的频率并不高,甚至还删掉过;下载腾讯视频的前几年,当时没有看国漫的习惯,甚至半年都不会打开这个软件,有时候如果手机内存不够,甚至删掉等有要看的剧才下载。但是现在每天都要刷抖音要去腾讯视频看动漫更新,这就是看数据体现不出来的潜在爆发力。我觉得很多人分析的岔路口就在这,因为他们觉得每一个用户都要花钱买流量,反复的买,没有任何留存。

他最大的收入就是广告收入了。大部分的的客户,都是通过看广告来解锁短剧的。所以很多人更看重的是他的流量模式和平台属性

游戏和短剧面向的可开发的市场规模相差太大了。所以前中后期的同期对比可能得出完全不同的结果。

收入端确实有相似之处,但成本处短剧比游戏短平快得多,试错成本更低。而且有一个问题,电子游戏在数十年的行业发展中已经证明了百花齐放,巨头有巨头的市场小工作室有小工作室的打法,但短视频的流量引导和游戏不一样,模式跑通市场开辟以后最终又是巨头通杀,而在这个过程中,给的预期和估值完全不一样。

哥们儿,好好看你的心动公司吧,不看好中文在线,真没必要长篇大论输出一堆废话,认知外的钱赚不到就别硬赚

就消费属性来说,我是赞同楼主将RS和游戏公司做对比的。两者同样属于一个娱乐细分行业,主打属性也有一个成瘾性。(事实上游戏的成瘾性还强于短剧)。至于商业模式这些其实都是那几个没啥稀奇的,核心还是内容。

目前就认为RS能做成平台那真的是太早了。毕竟短剧也不是新东西。目前正是因为国内卷的太厉害了才要出海去卷。竞争如此激烈,流量又那么贵的情况下,老的平台公司无疑更有资金和流量优势的。

估值?真能准确估值,借钱也要投资了,没时间在这发帖了。