作者淘沙见金,首发公众号-Replix锐璞美股

"It is better to be roughly right than precisely wrong."-John Maynard Keynes

Amarin$阿玛琳(AMRN)$的股东现在应该是有点走路带风的感觉了。Vascepa sNDA扩展标签申请不仅被FDA接受,审批的时间更是只有短短4个月,是不是有种为期末考试做好了小抄突然老师宣布开卷考的感觉?从REDUCE-IT试验现有的数据来看,这个sNDA批准应该是十拿九稳。Amarin在REDUCE-IT试验成功后一直是热门的并购对象,和几家大型生物医药公司先后传出“绯闻”。当然,很多时候这种传闻的幕后推手就是花姐自己,所以如果你投资某家药企就是为了等收购的话那作者只能呵呵呵了。不过Amarin的情况略有不同,因为REDUCE-IT临床数据好,Vascepa市场前景高。借问buy-out何处有,作者遥指Amarin.

走路带不带风不说,Amarin的投资者现在可能只关注三个问题。

1. Amarin会以什么样的价格被收购?

2. 收购可能会发生在什么时候?

3. 挖掘机技术哪家强?哎,不对,哪几家大药厂最有可能买?

这里,作者来提供一下自己的分析。

收购价格?

作者采用了两个模型来计算收购价值-现金流折现(DCF)模型和简单粗暴的巅峰收入折现再乘以一个收购溢价系数。说句题外话,用DCF对企业进行估值是一个连巴菲特他家扫地的都知道的方法,但是作者从来不是DCF模型的粉丝。因为这个方法变量众多,需要对现金流、折现率、永续增长率等等做众多假设。这种近乎等同于预测未来的方法在我看来跟街边的盲人大叔看手相算命没什么区别。其实很多时候分析师也只是假装在做DCF模型分析,真正的目的是给老板拍板的数目背书。作者对估值模型的看法向来是简单粗暴即可,假设越少越好,能达到模糊正确就行。毕竟模型都是扯淡,那不如扯的越少越好。不过既然DCF模型是投资银行常用的推销手段,那么我们也不能免俗了。

模型假设不在这里一一详谈,因为写了也没有人看。这里简单说一下Vascepa的专利。Vascepa的专利保护在2029年8月过期。虽然生物医药公司总是绞尽脑汁来延长旗下重磅药物专利,比如艾尔建为了避免其干眼症药物Restasis的专利过期更是奇葩的想出将所有权转让给了印地安部落这招,一般来说小分子知识产权保护的难度要比生物制剂大。Amarin当然可以在药物的使用方式等方面做文章然后提出新的专利申请 (比如把Vascepa做成液体/喷剂/贴片而不是胶囊等),但是Vascepa由于是小分子,仿制难度很低,因此作者对于Amarin能够在2029后阻挡仿制药上市的能力不是很乐观。

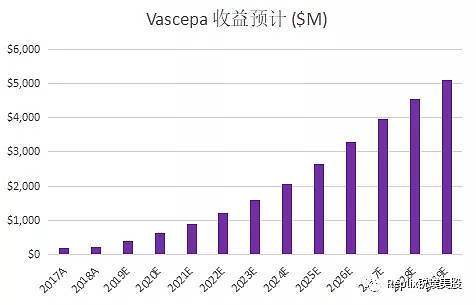

在这个假设下,作者对Vascepa年销售额的预计如下图所示。作者预计Vascepa在2029年专利过期前达到销售巅峰,年销售额在$5B,这个数字要高于现阶段大部分分析师$3B的巅峰收入。

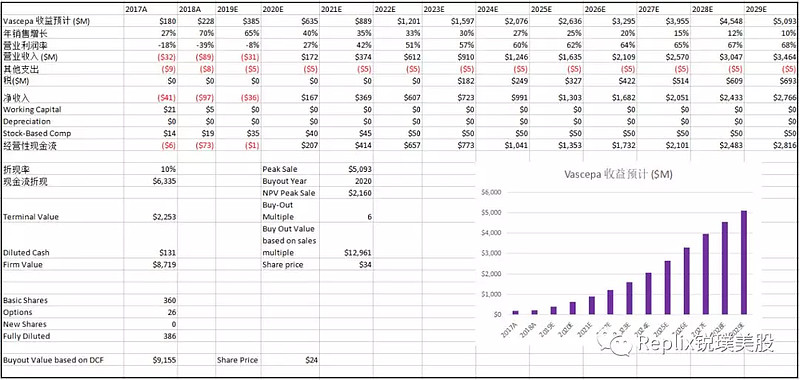

具体的DCF模型如下,对模型感兴趣、没有业余生活的投资者欢迎联系我们的官方微信(replixtrading)索要原始的数据表格(点击图片查看大图)。

根据DCF估值模型,作者的结论如下:最终收购价格应该在$9B-$10B,对应的股价在$24左右.

采用另外一个模型估值则要简单很多,根据巅峰收入折现,再乘以一个常见收购溢价系数,然后坐等土豪出现即可。

如果假设常见的收购溢价系数为6,根据这个模型来计算,最终的收购价格应该在$12B-$13B.对应的股价在$34左右。

因此,作者认为Amarin的收购价格在$9B - $13B之间都比较合理,对应的收购股价在$24 - $34之间。

收购时间?

作者预计Amarin 2020年被收购的可能性最大,一来sNDA的决定要到2019年第三季度末,两家公司商谈并购起码要6个月起。二来竞争对手阿斯利康的鱼油药物Epanova三期临床结果将在2020年前公布。如果Epanova的Strength试验也能够效仿REDUCE-IT试验结果的话,那么Amarin的收购方议价能力会有所增加。不过赌临床嘛也是一把双刃剑,如果Strength试验像Lovaza的Ascend试验一样失败的话,那么收购方的钱包估计还得多放点血。

收购对象?

以下几家大药企看上去似乎都有可能,但是仔细分析管理层关于并购的评价后两家的嫌疑最大-安进和辉瑞。

公司名称:阿斯利康(AstraZeneca)

公司市值:$49.20B

现金储备 : $4.96B

管理层关于并购的评价:

“CEO Pascal Soriot : I mean if we were to do anything, it would be for accretion for sure, because that's really -- there's not a way we could do anything else, but I have to say our focus is not on this.” - 2018年第三季度财报

作者评价:阿斯利康 $阿斯利康(AZN)$收购Amarin可能性很小,主要是旗下已经有了鱼油药物Epanova。Epanova临床试验-Strength的结果将在2020年前公布,如果失败的话阿斯利康有可能加入收购战局。

公司名称:默沙东 (Merck & Co)

公司市值: $204.79B

现金储备: $8.8B

管理层关于并购的评价:

“KEYTRUDA® blah blah blah...KEYTRUDA® blah blah blah” - KEYTRUDA®上市之后的每一个财报

作者评价:默沙东$默沙东(MRK)$收购Amarin的可能性也不大。默沙东现在不太关注心血管领域的并购机会,公司重点基本都放在神药KEYTRUDA®的推广上面。

公司名称:百时美施贵宝 (Bristol-Myers Squibb)

公司市值:$74.70B

现金储备: $8.76B

管理层关于并购的评价:

“Leave us alone, we are too busy digesting Celgene. ”- 作者猜想

作者评价:心血管方面虽然百时美施贵宝和辉瑞联合开发的Eliquis 非常畅销,但在吞下巨头新基后,百时美施贵宝应该没有胃口和肚皮继续吞下Amarin。

公司名称:辉瑞(Pfizer)

公司市值:$232.24B

现金储备: $11.7B

管理层关于并购的评价:

“We're buying our own pipeline at a discount, again, as opposed to going out and paying a premium to another company” -2019某投资者会议

作者评价:由于畅销药立普妥的原因,市场都觉得辉瑞收购Amarin这个可能性很大。不过现在除了抗凝药Eliquis,辉瑞的重点似乎没有放在心血管领域,而在糖尿病和NASH等方向似乎布局较多。

公司名称:安进 (Amgen)

公司市值:$103.00B

现金储备: $26.3B

管理层关于并购的评价:

“And there are lots of dimensions to create value for shareholders and that could you know we don't discount the possibility of large M&A because that's what our shareholders expect us to look at all possible scenarios to create value” - 2019某投资者会议

作者评价:安进其实收购Amarin的可能性很大,尤其是他们在心血管领域已经有了Repatha,这将和Vascepa形成良好的互补。安进的产品管线下多个重磅药也即将面临生物仿制药的竞争,因此迫切需要收购药厂来维持增长,所以收购的意愿应该是最强。

作者看来,收购Amarin的可能性安进要大于辉瑞。当然这种优质资产最后花落哪家也很难讲,不排除中途杀出像拜耳/罗氏/诺和诺德这样欧洲的重磅选手扰局。不过作者还是认为收购时间会在2020年,收购价格在$24 - $34之间。当然,你会问我把握有多大?

我只能说:I am not not uncertain = I am uncertain.

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负

@Replix锐璞美股 @conkers @美股马甲 @今日话题 @飞冲天 @书呆老李