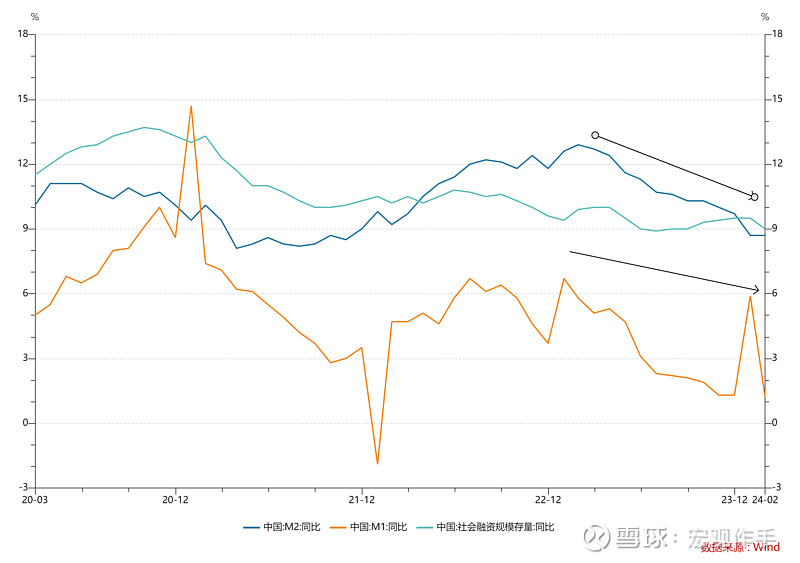

长期债券的定价本质不是债券的供需决定,而是经济与通胀的长期预期。

而在宏观分析的体系中,货币与金融数据又是较为领先的经济指标,将意味着未来6-9M时间经济复苏的持续性依然不可靠,也意味着当下货币宽松的通道难以逆转。

当然任何单类资产的过度押注均不可取,保持平衡的布局方为上策。

以上仅供参考。

| 发布于: | 雪球 | 转发:0 | 回复:13 | 喜欢:7 |

长期债券的定价本质不是债券的供需决定,而是经济与通胀的长期预期。

而在宏观分析的体系中,货币与金融数据又是较为领先的经济指标,将意味着未来6-9M时间经济复苏的持续性依然不可靠,也意味着当下货币宽松的通道难以逆转。

当然任何单类资产的过度押注均不可取,保持平衡的布局方为上策。

以上仅供参考。

楼主这段话我是非常赞同的。

不过,也正是因为目前长久期债券的定价已把未来的预期打得非常满,利率也达到了极端低位水平,所以债券市场才显得博弈情绪非常浓厚,投资者们才会对将要发行的特别国债到底是以什么样的方式发行/会对债券供需产生什么样的影响,进行明显的博弈交易。

简而言之,目前长久期利率债的估值已经明显偏贵了,即便经济基本面可能还没有找到有力复苏的足够证据,这段时间债券利率的波动率肯定也是会加剧的。

但是现在的问题是隔夜或者7天加权就是下不去啊,或许市场已经定价了下个月降息,但是上面似乎很关心资金的空转,短端被焊死,超长还能走多远哪

外资这么汹涌的流入是不是因为cpi?或者是看好经济复苏呢

感觉现在市场对于经济差欢欣鼓舞,拿经济差当噱头把长久期债券当股票来炒。日本美国当年房地产危机也没像我们这样极端,日本和美国30年国债和10年国债期限利差基本上在80BP附近。2008年美国国债一度下降100BP到2.4%,然后半年后09年初十年期国债快速回到了3.3%。另外,经济要是很差的话,要小心大量金融机构破产,降薪裁员