我一直想做个专题,总结那些被我忽略的、没有体验过的东西。于是,就有了这个系列。我想把过去10年里,我错过的那些大牛股公司梳理一下,看看自己到底错过了什么?这些十倍股Tenbagger身上,到底有什么样的商业特性?本期我想梳理江苏丹阳的一家上市公司——鱼跃医疗。

最近我在看《魔鬼经济学》,对其中分析问题的方式很感兴趣。所以,虽然做了很多基础性的统计和计算工作,但我并不希望中规中矩的线性来叙述上市公司的发展。而是从解答我心中疑问的角度来叙述。

它为什么是Tenbagger?

丹阳并不只有眼镜批发,还有鱼跃医疗。为什么要说这家公司呢?因为早在它上市的2008年,我一位在央媒做财经记者的朋友,曾经去公司位于丹阳的总部,采访其上市财务粉饰问题。当时,这家公司被市场质疑财务造假嫌疑。而这位朋友回来以后,写了一篇公司财务粉饰的采访报道,但私下跟我说:“如果你想买的话,这家公司可以买一点的。”

而我被它的估值吓住了。2块多的净资产,股价15~16块,虽然我看好这个行业,但愚蠢的我再没有深究这家公司。于是在接下来的8年里,鱼跃医疗的市值从最低11.5亿(2008年),涨到最高429.2亿(2015年)。上涨了36倍。

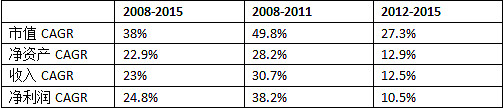

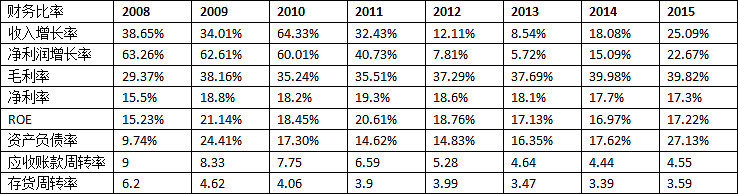

让我来怀着复杂的心情复盘一下这家公司。2008~2015年,公司收入和净利润的复合增长率达到23%和24.8%,在刚上市的2008~2012年,公司的收入和净利润复合增长率更是高达30.7%、38.2%。上市以来,公司的净资产收益率大部分时候维持在15%~20%之间,毛利、净利都非常稳定,即便是原材料高涨的2011年,公司依然可以转嫁成本,保持毛利率的稳定。

业绩大幅增长和靓丽的净资产收益率,是公司在并没有提升财务杠杆的基础上做到的。公司每年只有很少的短期借款,公司的负债率始终保持在20%的偏低水平(除了2009年)。

随着上市,研发费用无论从绝对数,还是占收入的比重,都大幅提升。上市之前的三年,研发费用占销售收入比重都只有百分之二点几,上市第一年就跳升到4.28%,随后逐年增加,2014年占比高达8.43%。

这就是个很有意思的现象。我猜想,民营企业没上市的时候都是自己的钱,舍不得花在研发上,上市之后钱都是募集来的,有很多项目要去拓展,那就大力投入研发。所以,好的技术型公司还是要上市,上市了才敢于投入研发。——不要跟我说华为,华为有自己的员工募集股票,每年市值都会增长。

但并非都是好的。上市以后,公司的存货周转、应收账款周转都出现了明显的下滑。我猜测是公司为了促进业绩快速增长,可能使用了更多的应收账。虽然有些年份是为了应对原材料涨价而储备的存货,但大部分时候我发现,存货的增长来自于在产品和库存商品,库存积压的可能性是存在的。

2012年到底发生了什么?

对于鱼跃医疗来说,2012年可能是一个风水岭。为什么这么说?上市前三年,每年净利润增长高达60%以上,2011年下降到40%,而到了2012年,公司净利润只增长了7.8%,收入也只增长了12%。在2012~2015年之间,公司收入、净利润的复合收益率骤降至12.5%、10.5%。

高速增长没有了,公司迎来了业绩换挡、低速增长。随之而来的是公司市值的波动,在2015年那波一言不合就疯狂的大牛市之前,公司的股价一直很低迷,这和很多第一批上市的创业板成分股票有点类似,市值达到百亿,业绩又到了瓶颈,阶段性难以突破。

回过头来,我们来分析2012年公司到底发生了什么。公司的主营产品主要在康复护理、医用供氧、医用临床器械等,而在2012年,传统最大的业务板块——康复护理,收入只增长了1.76%,大幅低于前几年动辄40%以上的增长。如果不是另外两个板块依然保持高增长,这一年的收益增长可能会更低。

自2012年之后,公司最大的业务板块——康复护理就进入了平稳增长期,每年的增长幅度都在10~20%之间。而另外连个板块——医用供氧、医用临床器械,则出现交替大涨的有趣现象。也就是今年这个板块大涨,另外一个板块就歇,第二年另一个板块大涨,这个板块就歇。这里面的缘由,因为时间原因我没有细究,有兴趣的朋友可以深入了解。

总而言之,2012年之后,公司从高速增长型公司,转变成了平稳增长型公司。最大板块康复护理平稳增长,另外两个业务板块起伏不定。

为什么2015年才搞员工持股?

公司是家族企业,最大的股东是父子俩。在2015年之前,公司的高管基本没有持股。公司往年报表里,曾有一位叫“束美珍”的自然人股东,持有400多万股鱼跃医疗,一直没有卖出,位居前十大股东。根据公司介绍,束美珍系公司离职高管,而且是上市就已经离职的高管。但近年来,已经退出公司前十大股东名列。但很有意思的是,这位牛散还和鱼跃医疗一起,出现在了华润万东前十大股东里面。

话说回来。公司在2015年史无前例的进行了一次员工持股。很多小型上市公司,喜欢在上市之初头两年,就开始搞定向增发、员工持股,而鱼跃医疗没有。这也是个很好的话题,值得深入探讨,但我因为时间原因没有深究,有兴趣的朋可以去深究。

在2015年,公司的负债率突然上升了。从去年的17%上涨到了27%,最主要是流动负债增加了3.5亿,其中短期借款增加了1.48亿。

同时,公司出现了-5.88亿的投资性现金流净流出,过去5年来第一次出现了自由现金流为负的情况。原因在于公司开始了行业并购,并购了上械集团 100%股权。同时,为了支付股权收购,公司进行了筹资活动,所以增加了负债率。根据信息披露,上械集团核心产品主要包括手术器械、卫生材料及敷料、药用膏贴等。显然,鱼跃医疗进行的是一次补强收购,希望通过收购补上自己在医用临床器械上的短板和产品空白。

但令笔者疑惑的是,公司的账面货币资金一直都在增长,从3.64亿增加到了4.61亿,即便是抵消短期借款增加的1.48亿,公司2015年大概还保留了3.13亿的资金(算了,我不是财务侦探,细节不深究)。

由于公司开始加杠杆,ROE反而出现了提升。从去年的16.97%上升到了17.22%。由于公司负债率一直偏低,后续它依然可以通过加杠杆的方式,来提升ROE水平。

那么,也正是因为公司开始跨行业并购投资,所以才需要更多的并购资金。而定增和员工持股计划的推出,则恰逢其时。

谨慎投资者能买到超级成长股吗?

纵观鱼跃医疗上市八、九年,其收入和扣非净利润从2008年的4.01亿、0.63亿增长到了2015年末的21.04亿、3.51亿,分别上涨了4.2倍、4.6倍,年复合增长率分别为23%、24.8%。

业务的增长提升了公司价值,这无可非议,但让我很意外的是,鱼跃医疗的业务增长远低于市值增长。我之前说过,公司的市值最高上涨了36倍,复合增长38%。即便是从去年股灾至今,市值依然高达240亿,上涨了约20倍。

从估值上来分析,鱼跃医疗上市以来,只有一年的最低PE是低于20倍,也就是2008年刚上市时,PE曾短暂低至19倍。但考虑到当时媒体报道质疑其财务粉饰嫌疑,以及2008年正好赶上金融危机股市暴跌,所以这个估值是比较意外的情况。大部分时候,估值都没有低于30倍。即便是在业绩换挡的2012年之后,PE最低也只到过27倍。而在去年的股市泡沫期,公司股价达到了惊人的118倍。

鱼跃医疗作为上市公司,获得了更高的溢价,是否是因为它获得了大幅超出行业平均水平的增速呢?答案是否定的。

根据中国医药物资协会统计数据显示,中国医疗器械市场销售规模从 2008 年的 659 亿元迅速增长至 2015 年的 3080 亿元,增长了近 4 倍,年均复合增速超过 20%。同时,经过多年发展中国医疗器械市场已初具规模,但从市场发展空间看,当今全球医药和医疗器械的消费比例约为 1:0.7,并有扩大之势,而中国医药和医疗消费比仅为 1:0.19,医疗器械未来仍有广阔的发展空间。

也就是说,鱼跃医疗业务增速虽然高于行业增速,但超额回报并不明显。更大的溢价,在于过去8年,宽松的宏观资金面造成了二级市场资产荒、以及投资者对医疗器械行业成长性的过度追捧。

由于这样的明星公司从上市起就是股价先行,市值远远跑赢业绩,几乎没有给谨慎投资者任何机会。如果错过也并非什么可耻的事情。

但同时,这也给了我们思路与启示。在A股,选好行业比选好公司重要,如果我们实在拿不准一家公司,那么投资于这个行业的指数,或者买几家同行业公司作为一个投资组合,以获得行业平均的增速回报。

有时候投资就像打乒乓球一样,得分了并不代表你打的策略对,失分了也不代表你打的策略错误。而是看你在牛熊转换的长时间周期内,能不能最终胜出,成为人生赢家。

写完鱼跃医疗的这篇文章,我的内心反而释然了。@江涛 @方舟88 @天天静心课 @小小辛巴

(本文仅作为公司分析,并不作为投资建议、推荐股票,本人亦不持有文章所述公司的股票。如有转载,请注明出处。更多文章,请关注本人WX:mogwai_zx)