Abertis公司

(单位:亿欧元)

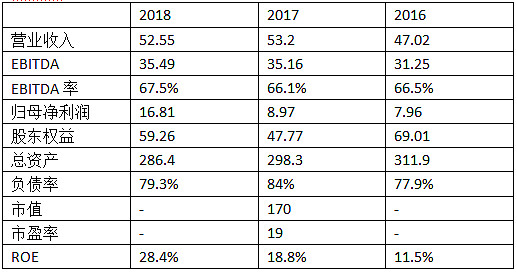

(单位:亿元)

粗略梳理了一下,有以下几点启发:

1、 招商公路目前的成长性要好于Abertis,但估值低于Abertis。用A股投资者常用的PE来看,Abertis被收购的合理估值是19倍(实际成交估值可能更高),而招商公路2019年动态市盈率是11.86倍。

2、 欧洲投资者更看重这类公司的EBITDA。Abertis在年报数据介绍里也尽量淡化净利润,因为公司净利润飘忽不定,比如15年特别高,然后16、17年又很低,很难判断。因为公司是资产运营型的集团,如果当年出售一笔资产,可能利润就会发生变化,对投资者的参考意义不大。而A股投资者还没有深刻理解运营型资产的意义,还习惯于用PE来考量。这是个认知差。

3、 招商公路的EBITDA常年会高于营业收入,这一点跟Abertis很不一样。这是因为招商公路很多投资资产并没有并表,在投资收益里面,营业收入只是公司的一部分经营成果。而Abertis显然不是这样的,应该都是并表的。我英文不好,没法细看。

4、 相对Abertis,招商公路还是一家年轻的公司,未来规模做大的空间依然存在。中国人的优势就是中国人只跟中国人做生意,就可以把规模做大,但欧洲这些国家不行,它们国土面积和人口太少了,必须全球化扩张。招商公路即便目前项目都在中国内地,也可以做大规模,对标Abertis,未来空间很大。以2018年数据为例,Abertis的收入规模是招商公路的6倍,EBITDA是招商公路的3.9倍,归母净利润是招商公路的3.3倍,如果剔除由于出售Cellnex Telecom 34%所获得的一次性资本收益(6.05亿欧元),归母净利润大概是招商公路的2.1倍。

5、 Abertis的ROE远高于招商公路,原因是用了高额的杠杆。Abertis的负债率高达约80%,16-18年公司其实在去杠杆,但依然处于高位。而招商公路负债率只有40%,之前更低只有20%+。未来,在合理测算项目现金流贴现的情况下,招商公路应该通过适度加杠杆的方式来增强盈利能力。