东阿阿胶是中华老字号,产品有护城河,也基本不会受到开放外资、经济周期的影响,目前估值也基本被打到了历史低位。东阿阿胶面临的问题主要来自于行业和自身,市场对其分歧主要集中在:原材料驴皮紧缺如何解决? 产品价格还能涨价吗?市场未来空间潜力还有吗?笔者通过推演,来试图理性看待这三大疑点。

分歧一:原材料紧缺如何解决?

笔者看了雪球上很多文章,都没有看到想要的测算,于是只能自己动手测算了。

2015年毛驴存栏量 :542.1万(一头毛驴大概3-4年出栏,乐观以3年来估计)

出栏率:27%(西南用25%来估计,海通用30%来估计)

2018对应出栏量:146.4万

对应驴皮产量: 7320000公斤(海通假设每张5公斤干皮,换算下来熬制1.25-1.65公斤阿胶,西南假设1张驴皮能熬制2公斤左右阿胶。选择参考海通的测算。)

假设应用于阿胶生产:100%

假设3-4斤干皮出1斤胶:1830-2440吨

假设进口比例为40%:1220-1627吨

合计行业供应量:3050-4067吨

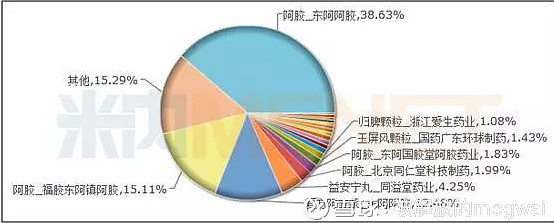

这个数字肯定是不够的,东阿阿胶和福牌阿胶的设计产能(实际未达)加在一起都有大概7000吨。从东阿阿胶业绩推算,2006年和2017年,东阿阿胶母公司收入分别为7.03亿元、60.67亿元,收入增幅为763.02%。结合出厂价粗略推算:公司阿胶系列产品的销量大概由2006年的3515吨下降至2017年的2022吨。

所以,实际情况可能是——国内存量的毛驴供应可能才够得上东阿阿胶或福牌一家公司使用,目前只能依赖于有限的进口勉强维持。而受制于原材料供给,行业整体产能利用率低,供应跟不上销售。如果不解决原材料的问题,后面压力越来越大。

所以,东阿阿胶必须从上游毛驴养殖入手,建立全产业链。公司目前建立了20个毛驴药材养殖示范基地,4个地黄、党参GAP药材基地,1个东阿黑毛驴繁育中心,自建原料收购终端网络。2015年,蒙东辽西百万头毛驴养殖示范基地开工建设,公司计划在山东聊城和蒙东辽西形成“两个百万头养殖基地”,到2020年东阿阿胶原料全部自供。

假设200万的养殖目标实现,出栏率27%,到2020年增加出栏量54万,对应增加供应胶675吨~900吨。而这些供应是东阿阿胶独享的,全部自供有点夸张,但在一定程度上确实可以缓解公司的驴皮供应压力。

再长远看,没有布局全产业链的阿胶生产企业将很难生存。货源归边,存量毛驴每年缓慢减少,剩下的都是东阿阿胶或收购或自己布局供应的量。到那时候,不管是成本还是售价,东阿阿胶就是自己“坐庄”自己说了算了。

结论:对于长线投资东阿阿胶的投资者来说,关注东阿阿胶未来的养殖布局成果,两个百万头养殖基地未来几年的出栏量数据,才是最关键的。

分歧二:产品还能不能涨价?

笔者把东阿阿胶产品线看成中高档消费品(保健品),而不是药品。进医保是要控价的,是

TO B的,而公司产品渠道已全面转向OTC,可自主调价。主力产品阿胶块的价格受制于原

材料价格不断上涨,售价也连年上涨。个人判断,该产品未来继续大涨的舆论压力比较大,

可能只能保持温和缓慢上涨。而随着过去N年的价格上涨,消费人群已经越来越精准到目标

用户,也给同行留下了生存空间。

而复方阿胶浆是双跨品种,属医保乙类(新版医保目录中增加了重度贫血的限制),目前处方端销售规模2-3 亿,销售的多为12支装,单价中标价格在3到4元左右,市场空间相对有限。2013年起,公司开始加大OTC 渠道销售推广力度,包装品规方面调整至48支大包装。目前OTC 端销售比例估计已占一大半(70~80%)。该产品目前量价齐升,且毛利大概60%+(和阿胶毛利率还有一定距离),未来价格依然存在上涨的可能性。

结论:目前股价实际上已经包含了很多悲观的信息。未来阿胶块的涨价空间不大,可能就是缓慢平稳增长;阿胶浆的提价空间依然存在。

分歧三:行业还有没有成长空间?

2017年中国零售市场阿胶总销售规模为126亿元,同比大幅增长14.9%。其中阿胶块销售88亿元,同比增长9.0%,阿胶制品销售38亿元,同比增长31.2%。市场快速增长点主要在阿胶制品,阿胶块未来增长比较平稳。

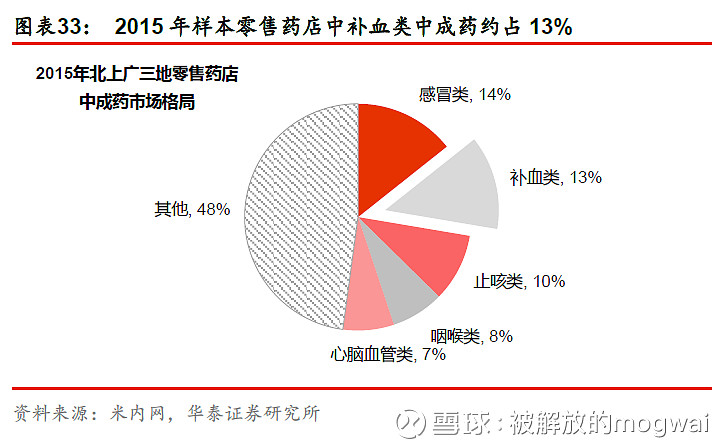

根据米内网的统计及华泰证券的整理,补血类中成药15年在药店销售占13%,对应规模385亿。而阿胶在占补气补血类产品中绝对市场份额。

结论:笔者对市场倒不是很担心。前段时间家人开中药,医生开的方子里就包含了东阿阿胶的阿胶块。日子总要过,女人们总要养颜补血,别问为什么。不要太担心,市场还是有的。细分市场中的阿胶块平稳增长,阿胶制品及衍生品快速增长。