今天继续围绕 价值投资入门--好行业、好公司、好价格 的投资逻辑来分析$利亚德(SZ300296)$

利亚德的基本财务数据在:价值投资基础--股票池4.0

上一讲回顾(第一部分:行业分析)

没看过上一讲的可以点击链接跳转查看:个股分析--利亚德(1)

概述:

(1)上一讲是关于小间距LED行业的分析,2011-2017年经历了爆发式的增长,但是到了2018年增速放缓(依然较快),所以对于该行业的预期增速要相应下调。

(2)找出几家上市公司2018一季度的利润率看一下,利亚德毛利率为36.72%、净利率为16.64%,洲明科技为毛利率27.44%、净利率6.20%,艾比森毛利率为36.41%、净利率为6.33%,总体来看利润率不算高。

评分:

长长的陂(足够的发展空间):80分

湿湿的雪(较好的利润率):65分

综合评分:75分 (注:满分100)

具体请查看:个股分析--利亚德(1)

第二部分:公司分析

利亚德过往的经营状况

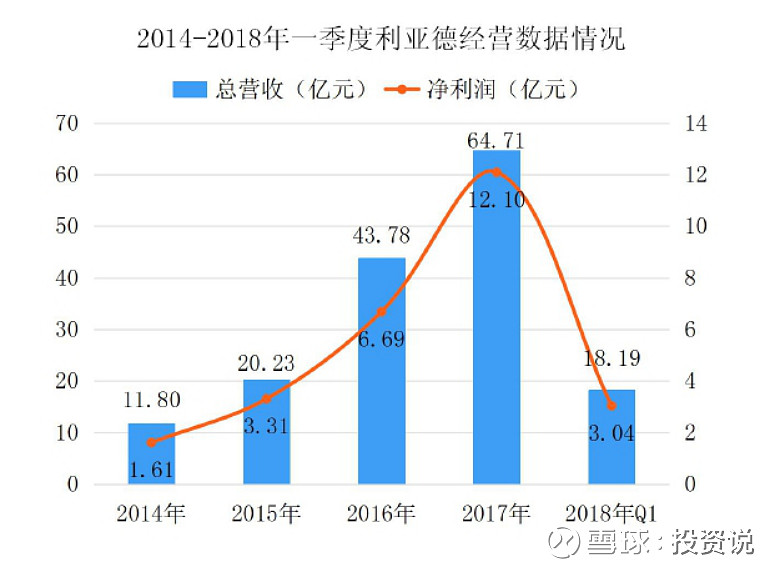

(1)利亚德营业收入从2013年到2017年,4年复合增长率为69.82%;净利润4年复合增长率为97.21%。净资产收益率(ROE)每年都在提高,2017年达到了24.06%。增长速度惊人,盈利能力很强!

(2)毛利率在35%~41%之间,净利率在10%~18%之间,利润率比较一般。

(3)2013年到2016年经营现金流净额大幅少于净利润,说明这期间现金流不太好!但是到了2017年现金流得到大幅改善。

(4)2012年上市至今股价1.2到12.88,算上分红送股,复合年化回报率为50%左右(具体没算)

总结:利亚德上市至今得到了飞速的发展,公司业绩相当优异,不好的现金流在2017年得到了改善,给股市投资者带来了丰厚的回报!如果100分满分,给95分!

然而,这些都是历史,站在当下,我们要考虑的问题是,利亚德过去的利润,靠什么赚来的,是技术优势,渠道优势,先发优势,或者是其他什么优势呢?今天之后,这些获利因素还在吗?未来企业的净利润还能继续高增长吗?

波特五力分析

1.小间距LED现有企业的竞争

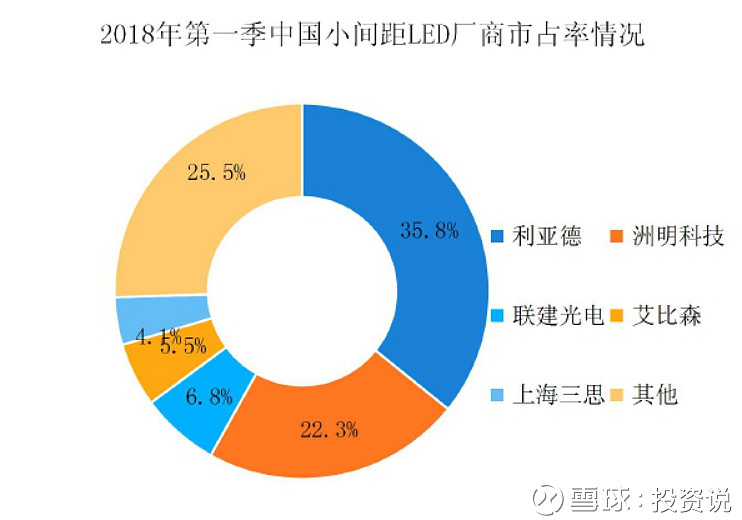

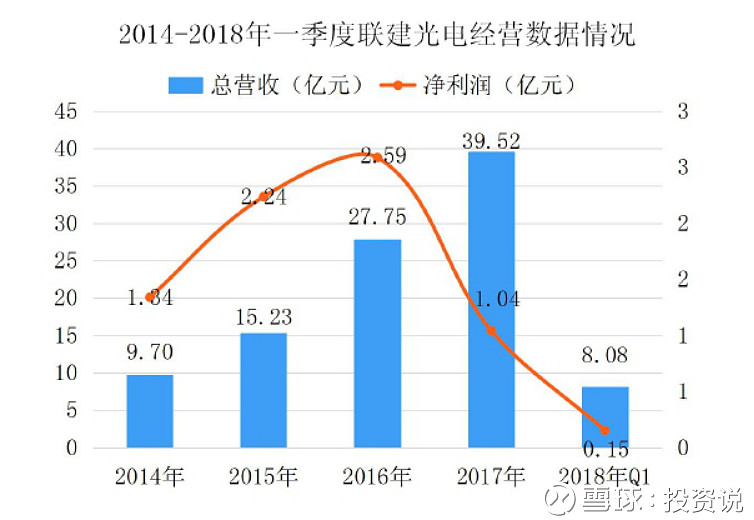

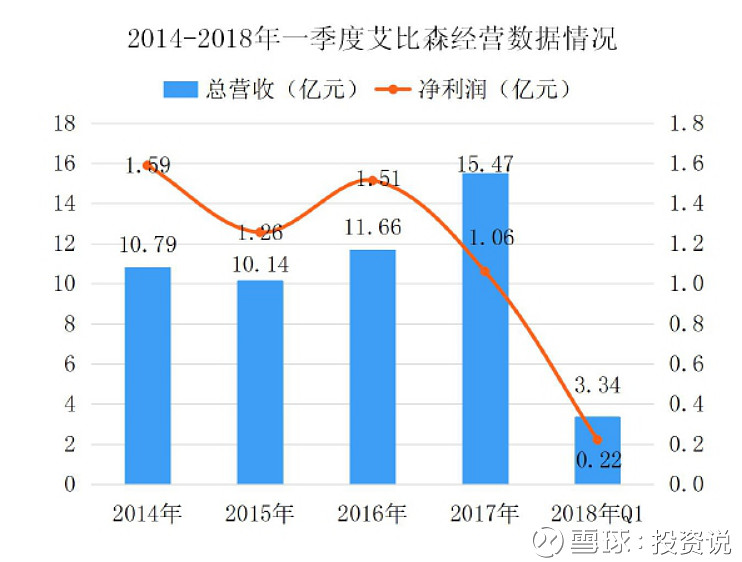

小间距LED的出现,大大提升了LED屏企业的门槛,使得中国LED行业集中度大幅提升。在2018年第一季度中国小间距LED厂商市占率分布情况中,前五名合计市占率达到75%。其中利亚德市占率排行第一,占比为36%;其次为洲明科技,占比为22%;排名第三的是联建光电,占比为7%;艾比森和上海三思分列四、五,市场占比为6%和4%。

从营收规模来看,利亚德无疑是LED小间距行业的龙头公司。那利亚德的竞争优势是什么呢?是技术优势吗?众所周知,LED及小间距技术并非高精尖技术,也非利亚德独家垄断,市场有多家竞争者,且各有所长。是先发优势吗?这个肯定是有的,小间距LED显示屏的概念最先由利亚德率在2008年提出,并在2011年实现量产,经过这几年的深耕运作,相比其它公司积累了更多的经验和客户资源!利亚德还有其他竞争优势吗?我思考了很久,重新看下了利亚德招股说明书,在利亚德上市之初,公司已经看见了由于技术进步和政策推进,这个行业将会告诉增长,同时,公司也确实抓住了这个行业高速增长的机会,从一个年销售5亿多的企业,六年时间里成长为年销售60多亿的企业。说明利亚德的管理层有长远的眼光和很好的执行力。先发优势和优秀的管理层团队是利亚德最大的竞争优势!如果还有其它的竞争优势请各位球友评论补充!从市占率情况看,利亚德在这个行业中占比还是挺高的,随着小间距LED行业的增速放缓,由于没有明显的技术优势,企业之间的竞争压力会越来越大!

2.潜在进入者

小间距LED行业还是处于高速发展的阶段,再加上技术门槛不算高,所以肯定会有不少资金想进入该行业分得一杯羹!但是经过这些年的发展,中国LED行业集中度大幅提升,已经形成几家独大的局面,任何潜在进入者都需要面对比当初利亚德大得多的竞争环境。所以不用太过于担心,想进入这个行业难度不小!

3.替代品

Mini led和Micro led技术已经问世,小间距马上要被替代了?就产品体验和性能角度来说,这两个技术相比小间距肯定更加优异,但是它们有一个共同的缺点:成本太贵!Mini led现在已经出现了不少产品,相比现在主流的小间距LED要贵10贵以上。Micro led技术尚未成熟,价格也超贵!

但是作为投资者,我们要密切关注这些可能的替代品,当出现颠覆性的替代品时,我们能更早地发现并采取相应的应对措施!

4.供应商的议价能力

LED外延芯片-->LED器件封装-->小间距LED应用

利亚德最直接的供应商是木林森这类LED器件封装企业,封装行业技术门槛不高,所以LED器件封装的公司较多,就会导致它们的议价能力较弱!我们从利亚德的资产负债表中的应付就能看出!应付票据和应付账款高达17.26亿!

结论就是:供应商的议价能力较弱!

5.客户的议价能力

回顾一下,利亚德的主要业务:智能显示、夜游经济、文旅新业态、VR体验,其中VR体验起步不久可以先忽略(也许未来会是一个增长点)。

利亚德的不少项目是政府部门的,很多都需要自己先垫钱,2017年应收账款和应收票据高达20.67亿,这说明利亚德对下游客户的议价能力较弱!

评分:

企业竞争:85分;

潜在进入者:75分;

替代品:75分;

供应商的议价能力:85分

客户的议价能力:50分

综合评分:74分(满分100分)

注:以上是关于公司的分析,行业分分析的文章链接:个股分析--利亚德(1)

接下来是:个股分析--利亚德(3)(当前估值分析以及未来的预期、需要注意的风险)

敬请关注!

分享好的投资理念与个股分析,股票池每周更新,价值投资基础--股票池4.0 已更新!

小建议:在雪球上写文章分享自己的投资心得有1个多月了,各项功能用起来还不错,但是有个地方用得不爽:写长文居然没有保存草稿的功能,我自己也一直比较注意这个问题,一般写一部分会自己做个备份,但是今天就一不小心忘记备份了,然后手贱点了一下网页返回键,然后几个小时辛苦编辑的文章全没了![]() ,所以为了提升用户体验,我建议增加:写长文自动保存草稿的功能,@小秘书 @不明真相的群众 @今日话题

,所以为了提升用户体验,我建议增加:写长文自动保存草稿的功能,@小秘书 @不明真相的群众 @今日话题