$金地集团(SH600383)$ 金地的负债已经并不高了,净负债率只有54%,剔除预收款的资产负债率只有62%,降杠杆还是比较快的,金地最大的问题是联营和合营占用了太多的资金,有900多亿,金地的有息负债也仅仅有900多亿,这一块资金,在行业销售不好的情况下,回母公司的速度是非常慢的,但是由于年初的项目白名单制度,项目只要顺利进行下去,随着时间推移,这部分资金将会慢慢回到母公司,对于金地来说,资产负债率不高,项目质量不错,活下去是不难的,难的是度过今年的公开债兑付危机。

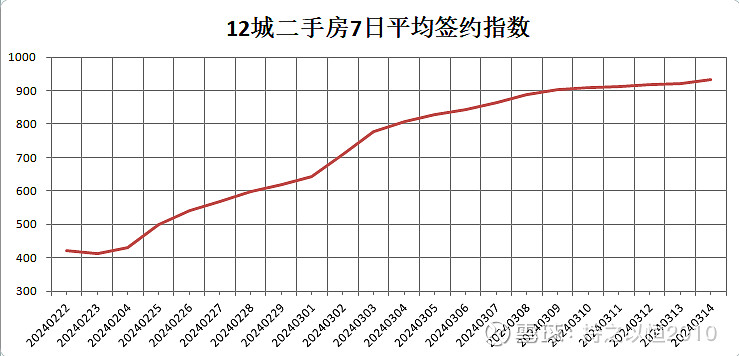

(二手房是先行指标,市场热度还在持续攀升中)