从胜率来看,A公司的确定性在80%以上,主要取决于以下几个理由:

1)成长性很好:预计未来三年的复合增长率将在30%以上,主要受益于三个因素:极强的收并购能力和第三方招投标外拓能力,母公司的全国化扩张和业务规模迅速增长;增值服务和咨询服务的业务增长;

2)估值处于低估区间:公司目前只有20倍左右的市盈率,相对行业整体35倍的平均市盈率来看显著低估,2020年的外拓大幅增加了公司在管面积,未来3年的高速成长具有较大的确定性;

3)公司的治理优异:管理层能力突出+激励充足,与中小股东保持较高的一致性,母公司蓝光发展有资源倾斜的意愿和做大物业公司的意向;

4)公司具有较强的收并购和第三方投招标外拓能力,形成标准化的并购体系和经营改善能力,有专门的培训学院对人才需求形成支撑,上市融资和资本优势以及并购人才储备为公司快速发展奠定了较好的基础。

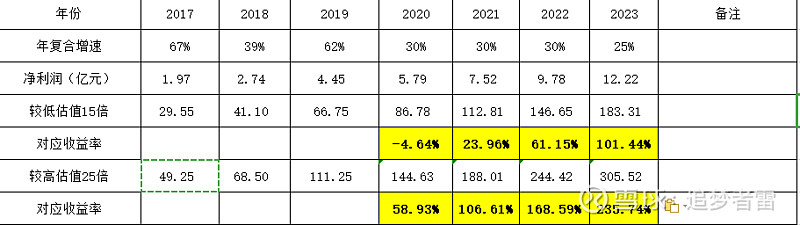

从赔率来看,A公司未来几年的收益率较高:该公司现在的市值为100亿港元,约为91亿人民币。

1)预计公司2023年的净利润为11.8亿—12.2亿元人民币之间,给与15-25倍的PE,则3-4年后的累计回报率在98%——230%之间。

2)这是基于业绩高增长,较低PE得到的估值,存在一定的不确定性。短期内股价存在下跌的风险。

逻辑推理如下:

方法一:根据管理层2019年股东会的业绩指引,未来三年在管面积年复合增速不低于81%,而年复合净利润增速不低于40%。我们做一个相对保守的假设,即年复合净利润增速30%来测算公司可能的股价表现:

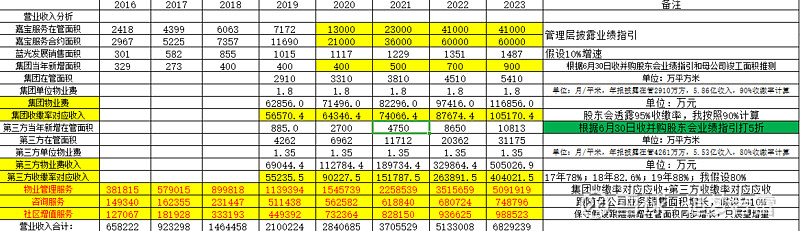

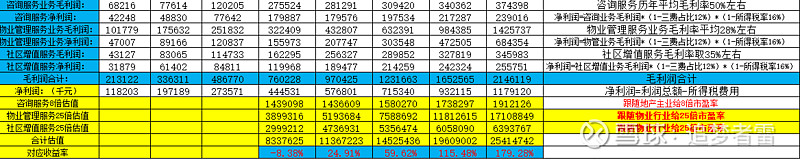

方法二:根据管理层业绩详细指引分分不同业务板块给予不同估值计算:

营业收入分不同板块确定成长性:

A.集团当年给嘉宝提供的新增面积根据2020年6月30日股东会业绩指引和母公司竣工面积共同推测得出;

B.集团单位物业费1.8元/月/平米,由2019年集团在管物业面积2910万平米和营收5.96亿收入和90%收缴率共同推算得出;第三方单位物业费1.35元/月/平米,同理根据第三方在管面积4262万平米和营收5.53亿元和80%收缴率推算得出;

C.咨询业务跟随地产母公司蓝光发展未来几年只有10%左右的增速(保守起见);三大业务毛利率历年和同行数据基本保持稳定,因此假设咨询服务毛利率50%,物业管理服务毛利率28%,社区增值服务毛利率35%计算;

D.公司三费/营收一直稳定在10%左右,保守起见我选择12%来计算,并且各自代入到不同业务板块中去计算各个不同业务利润总额;

E.公司连续多年所得税费用基本维持在利润总额的16%左右,由此计算出未来每年公司不同业务板块各自的的净利润;

假设咨询服务业务板块跟随地产主业给到8倍市盈率计算估值;而物业管理服务和社区增值服务各自给到25倍市盈率进行估值,最后计算出对应的总市值和收益率。

二、关键假设

要求把最重要的观点,以倒叙的方式,言简意赅地展现出来。

1、未来10余年(即从2020年—2030年),城镇化率将从目前的59.6%增长到约70%,即每年增加1个PCT,新增住房需求,加上旧改的需求,每年的住宅交付将在10亿平米以上;

2、公司并购一如既往保持迅速扩张态势,不断做大公司规模,扩充合约面积和在管面积;完成2020年6月30日业绩指引的50%即可;

3、龙头物业公司的集中度不断提升,第三方拓展顺利,主要原因:开发商的集中度在显著提升,上市公司有资金的优势,大物业公司有品牌和运营优势;

4、物业费涨价比较困难,预计每年涨价1%-2%,低于CPI的涨幅(3%);

5、增值服务将呈现较快的增长,占比逐步上升,提升了营业收入,减缓了利润率的下降速度;

6、公司将使用科技手段降低成本率和费用率,科技的应用有助于保持物管公司的利润率;

7、大股东和管理层忠实履行自己对股东的承诺,在利润率,增长率,负债率,分红率方面履行承诺。

8、公司外拓物业实现内生性增长,持续运营改善和提升;

9、公司收缴率不出现超出预期的下滑,贸易及其他应收款占比不出现超预期的提高;

三、风险提示:

1、业绩增长不如预期,利润率及ROE下降导致双杀的风险;

A.咨询服务业务规模占比和利润率迅速下滑或无法持续;

B.公司外拓收购业务远不及预期;

C.第三方竞标业务远不及预期;

D.过去并购积累了不少商誉和无形资产,面临较多商誉和无形资产减值的风险或并购项目经营不及预期的风险;

E.续约不及预期或收缴率不够面临的风险;

F.控制人工成本或运营成本不力导致净利率降低的风险;

G.大量业务集中在四川,该地区出现不可控的政策或经营环境甚至重大自然灾害带来的风险;

H.分包商的服务不达标引起客户不满意或者和分包商产生纠纷的风险;

2、风口转向下降下杀估值的风险;

3、短期上涨过快股价有大幅度回调的风险;

四、市场共识和预期分析。

1.收缴率很低;

2018年收缴率82.6%,2019年收缴率提升到88%,2020年管理层目标收缴率提高到90%;行业平均大致在94%的收缴率。

物业管理行业属于典型的赚辛苦钱的行业,净利润率想对不高,而收缴率必然导致更多应收账款,说白了就是只赚吆喝不赚钱。

不过蓝光嘉宝目前收缴率较低和几个因素有关:

A.公司在管物业平均物业费大致在1.6元/平米/月,处于行业较低水平;

B.收并购和第三方招投标占比较大,而新增在管物业贡献中大部分属于外拓,这些新增在管物业一定存在这样或那样的问题,所以普遍收缴率低于80%甚至更低,而公司外拓业务这块一直保持高速成长,从而拉低原有在管物业的收缴率。(蓝光部分收缴率在95%)

C.新纳入的外拓物业收缴率提升需要一个过程;

综上结合公司外拓战略和高速成长计划,未来收缴率还是会维持在一个较低的水平。不过公司在管理上已经把收缴率纳入员工KPI考核体系,而且去年公司战略上重点涵盖提升服务水平获得更高业主满意度,这块综合看来能一定程度上提高存量在管物业的收缴率。个人判断未来综合来看能维持88%-90%左右的收缴率水平,不排除会有一个小幅的提升。

2.贸易及其他应收款很高,导致经营性现金流/净利润比例很低;

B)详情参考报告正文部分行业分析——经营性现金流/净利润分析和公司分析——财务分析——资产负债表分析——轻重资产比例及周转率部分的贸易及其他因收款的分析。

3.管理层承诺没有实现,导致大家猜疑很大;

从薪酬结构来看:姚敏年薪885万,吴刚304万,陈景超216万;同行的雅生活冯欣196万;永升37万;显著高出同行业董事薪资,并且执行董事之间差异巨大;

2019年11月路演中管理层承诺的2019年在管面积超过9000万平米,最后2019年实际年末在管面积只有7172万平米,并购业务未达预期;

2020年3月23日举行2019年股东会的时候,管理层承诺未来连续三年在管面积年复合增长不低于80%,净利润年复合增长不低于40%,而2020年6月30日收购交流会中管理层透露今年净利润增长大概率无法完成40%的目标,但是在管面积应该可以完成目标。

公司企业文化中写道提升助推地产产品溢价,还有企业愿景为千万家庭提供嘉宝金牌服务,明显不妥;

上市路演中管理层高层透露上市的目的是为了更好的股价表现,地产低估值而物业属于高估值;

值得一提的是,公司引入的高管孙哲峰以前就是收并购能手,而今年高管更换,未来具体表现需要进一步跟踪观察;

总体而言,管理层确实是一个不太放心的因素,看重短期利益和规模,眼光不够长远,过于看重盈利和金钱。具体可参考公司核心竞争力分析中的收并购分析部分;

4.咨询服务在营收和利润中占比很高,对母公司地产主业依赖度大,这块估值应该更低;

最后的估值方法会分开估值,结合实际对这块参考母公司蓝光发展地产主业的估值进行计算;

这块业务持续性更多依赖母公司的利益输送意愿,从公司高管动向和母公司的战略来看几年内这块的发展是具有较大确定性的;具体可以参考正文部分营收分析中的咨询服务分析;

5.增值服务在营收中占比较大,市场也存疑;

从公司的在管面积、合约面积和中期战略关系来看,未来在管面积有望保持较高速增长。合约面积增速优先于也高于在管面积增速为将来在管面积大幅提高奠定基础;而公司去年上市为公司持续在外拓市场发力提供了较强的资本支持;

新增在管面积的大幅增加和存量在管面积的运营提高都可以让增值服务在巩固存量增望增量的基础上保持较高速的成长;

2016年—2019年公司的增值服务在营收中占比分别是:20.2%;24.7%;23.6%;21.3%;占比相对比较稳定,随着公司生活家APP的不断完善和在管面积的增加,而咨询服务增速落后总营收增速情况下,增值服务占比有望保持或提高!

6.外拓的在管面积和合约面积占比较大,市场对收并购和第三方竞标的成长持续性存疑。

具体参考后面公司分析—核心竞争力分析中的收并购分析。

A.收并购资金来源:上市融资的是19亿资金足够支撑公司2年内的大幅收并购,行业现金流良好也提供了支持,管理层透露未来可以通过债务融资(净债务比例/年末股东资产小于55%)和股权增发融资去实现更快速和更大规模的收并购计划;

B.管理层团队:孙哲峰在中民未来的从业经验为企业做持续并购提供支持,邹昊具有金融运营经验,公司目前的战略是1+1+N,做大做强西南地区和华东地区,孙总建立专门的项目群,其中不乏大体量标的,总共有3.2亿平米项目在观望,多家上市公司都在洽谈,41家物管公司有15家主动约谈蓝光嘉宝服务,其中1-3亿平米的已经送财报洽谈意向,预估公司7-8月项目转化和并购会加速。

C.孙哲峰从今年3月加入公司团队以来,因为疫情影响5-6月才真正运作,截止6月30日,公司已经有8家企业进行了收并购业务合作,实现合约面积2055万平米,通过并购新增在管面积1000多万平米;

D.行业判断:物业管理行业目前总体处于高速成长的阶段,不同公司的成长来源不同;永升和新城悦服务都是依靠母公司资源去实现确定性的高速成长;而雅生活更是双爹模式,公司通过收并购外拓去实现快速成长(尤其是对中民未来物业的并购);蓝光嘉宝服务的战略计划和雅生活类似;银城服务脚踏实地主要通过精细化经营管理不断投招标集中区域实现增长;

目前行业估值不低,第一阶段的价值成长基本实现,行业对收并购模式外拓存在偏见,而一级市场的收并购市盈率基本在8倍-15倍市盈率之间,公司通过资金优势和内生管理优势去实现运营效益的提升,收回来管理好,不断降低在管物业的市盈率,而公司本身上市的市盈率是远远高于一级市场的市盈率,所以通过这种标准化和体系化运作去创造价值,也实现了公司的快速成长。

最后,针对收并购和第三方外拓业务这块,管理层在2020年6月30日提到过业6月30日收并购交流会以后,7月2日股价上涨15%,也证明了市场对收并购担心的解除和认可。

这是主干部分,后面太长40多页就不发出来了。

折腾了我差不多7天时间,还是研究能力太差。

禁止转发,违者必究!不做股票推荐,仅供交流研究!