在之前的文章中《投资框架再完善笔记》《投资中如何分配合适的仓位》,似乎更重视对相对估值的研究,但缺少对绝对估值的介绍,因此,本文从DCF的视角(估值中最为本质的方法)探讨公司价值,前一部分是重点介绍DCF模型,后一部分将以青岛啤酒作为实例演示。

(注:并非所有消费公司都适合DCF,因为DCF的测量需要你对各个参数都有较为准确的预测,那么如果是行业竞争格局不稳定、公司壁垒不够强或是商业模式较差,那么这个预测的准确性也将大大降低)

一、DCF的介绍

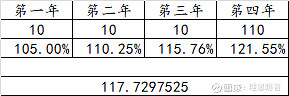

假设现在有A资产,我持有它每年可以稳定获得10万元的现金流,我持有四年,最终在第四年末可以以100万元的价格出售,即第一年的现金流为10万元、第二年为10万元、第三年为10万元、第四年为110万元,假设折现率为5%,那么其真实价值就为117.73万元,如果低于这个价格就是低估,高于这个价格就是高估。

那么根据以上假设可以衍生出三种情况:

第一种情况:假设这个现金流是永续的,每年的现金流都是10万元,折现率是5%,那么这个资产的现值就是10/0.05=200万元。

第二种情况:假设这个现金流是永续的,且每年以g的增长率增长,r为折现率,那么计算公式如下(第一期末为D0*(1+g),而上面的例子是第一期期末为10万元),假如g小于r,第一期期末为10万元,则公式可以继续简化为10/(r-g),假设r为5%,g为3%,则10/(5%-3%)=500万元

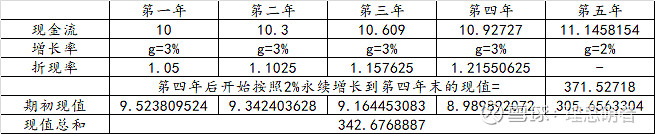

第三种情况:假设这个增长率会改变,假设前4年的增长率为3%,从第五年开始增长变为2%,折现率一直是5%,那么就可以结合上面的案例变为两阶段模型。首先计算出前四年各年的现金流并且折线到期初,然后算出第五年的现金流,并根据折现率和增长率,按照永续增长模型算出第四年末的现值,把这个现值折线至期初,再把五个期初现值相加,则可以计算出现值总和为342万元,从这个结果可以看出,永续增长率相差1%,结果相差是巨大的,所以这个模型对于主观判断的依赖性同样巨大。

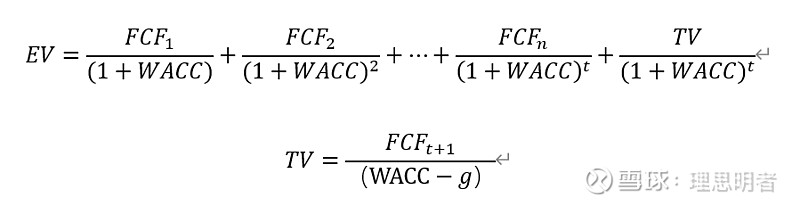

介绍完基本情况后,我们把这个思想带入股票中,得到如下公式。

EV为公司的价值,FCF为某年的自由现金流、WACC为加权资本成本(上面案例中的折现率)、TV代表终值(上面案例中第二阶段永续增长折现到第四年末的现值)、g为增长率。

但在公司研究中,情况更为复杂,折现率不仅是一个简单的值,而由于公司中有来源不同资本,比如普通股、优先股、债券等,而这些融资成本并不相同,因此需要算一个加权资本成本,这就是一个企业的综合融资成本。E代表股本的市场价值,D代表债务的市场价值,C代表股本或债务的成本,T代表所得税率。

简单理解WACC中,各指标的计算:

E为股本市场价值,等于股票市场价格 × 发行在外的普通股股数;

D为债务的市场价值,并非账面价值,一般来说,短期债务不包括在WACC的计算中,因为它们通常与公司的运营活动相关,而不是与公司的长期资本成本相关。我的理解是,以啤酒公司为例,由于其强势地位产生的应付账款、预收账款,这些都不应该算在D中,因为这些在正常经营持续的情况下,这部分资金基本是不会变的。

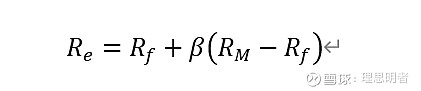

C(E)为股本成本,本质上就是股票的预期收益率,可用CAPM公式计算得出(如下),=无风险市场利率+市场风险溢价*β系数,无风险市场利率可以用十年期国债收益率代替,市场风险溢价是指投资者所要求的投资市场平均水平股票的回报率减去无风险市场利率,期望股票回报率可用5年沪深300指数平均收益率代替。

C(D)则可以用近似于债务的年化利率表示。

另外,FCF=EBIT*(1-所得税率)+折旧摊销-资本支出-非现金性营运资本变化;

而非现金营运资本变动=应收票据变动+应收账款变动+预付款项变动+存货变动-应付票据变动-应付账款变动-预收款项变动

二、以青岛啤酒为例

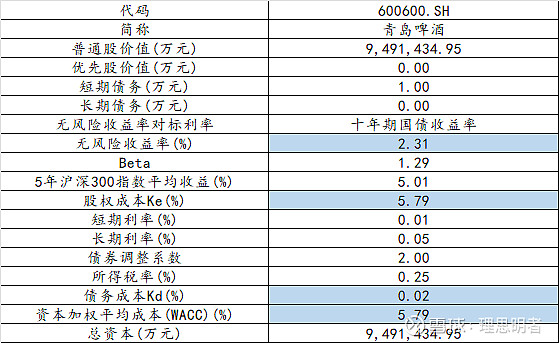

首先计算WACC,资本加权平均成本(WACC)为5.79%。

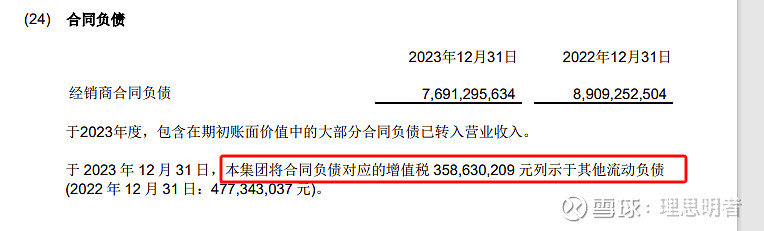

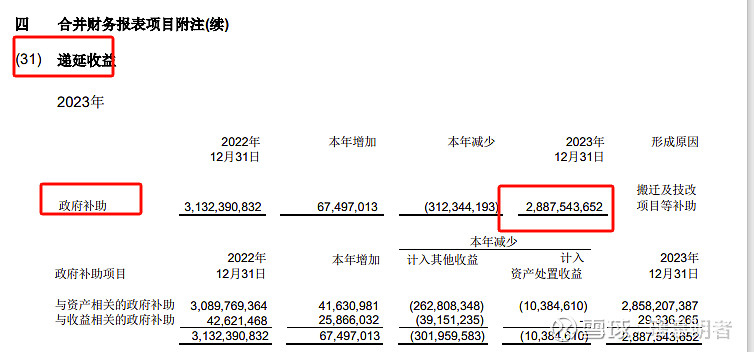

普通股价值由iFind根据截至5.25的数据计算得出,青岛啤酒优先股价值为0,短期债务中,应付票据及应付账款、合同负债、应付职工薪酬、应交税费等等,由于是其通过商业模式、竞争壁垒等等产生,实际上不算债务,而其它流动负债中是合同负债中对应的增值税,而递延收益-非流动负债实际上政府补助,所以短期债务和长期债务近似于0,上图中短期债务写1万元,是为了Excel中方便计算。最终,资本加权平均成本实际上等于股权成本5.79%。

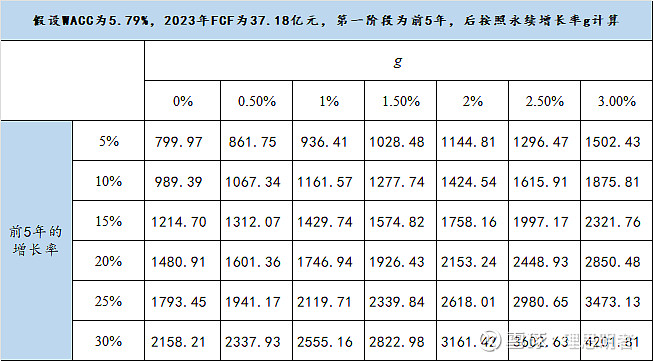

然后我们再算FCF,以2023年的FCF作为期初现金流,假设第一阶段为前5年,后续按照永续增长率g计算。由于参数中存在众多主观因素,举个价格简单的例子,比如啤酒行业收入等于量和价,其是量可能影响程度还相对较小,但价的判断差异就会对结果影响巨大差异,比如300亿收入,30亿利润,假设量和成本不变,1%的价增长,将带动10%的利润增长。

因此,只做了一个敏感性测算,仅做大家学习和交流用,以下是不同前5年增长率和永续增长率g的敏感性测算,可以看出不同增长率之间的公司价值差异巨大,之后再用公司价值-负债+现金就可得到股权价值。

局限性:

1)可能目前存在低估或高估,但拐点通过该模型无法判断;

2)不同股东回报,现金流质量存在较大差异;

3)主观因素较多(这也是投资的艺术所在![]() );

);

4)并非所有行业都适用;

5)假设企业持续经营(所以品类、行业等等都很重要,要不一下就被颠覆了)

等等…….

底稿提取链接:底稿提取 提取码关注后请私信

$青岛啤酒(SH600600)$ #雪球星计划# #今日话题# @今日话题 @雪球创作者中心$青岛啤酒股份(00168)$