“2015年6月一名男子动用了170万本金和4倍杠杆All in一支股票,结果该支股票连续跌停,爆仓了,第2天就选择从22楼跃下,结束了年轻的生命”

为什么要说这个故事,重点不是融资的问题,而是想强调:

1.永远需要保持一颗敬畏之心,你永远无法预料明天会发生什么,在投资中也是同样得道理。

2.投资中需要具备底线思维,要让自己具备一次下注失败后再次下注的问题。

3.170万加4倍杠杆,理论上需要上涨可能是100%才能All in,但有什么事情是100%呢?

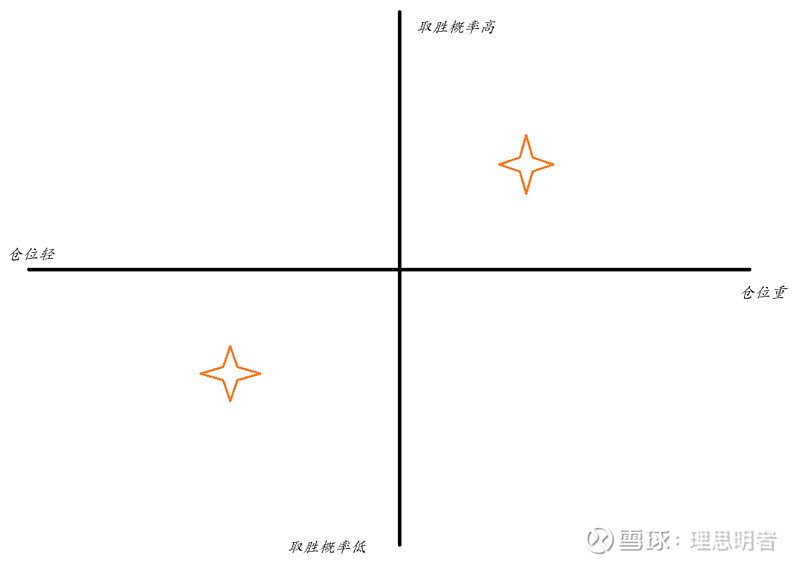

因此,我们在投资过程中就会出现两个问题,赢的概率高低和本金分配的高低,简单点理解就是可以形成4个象限,正确是在第1、3象限中,但这只是简单的理解,更为具体的就是凯利公式。

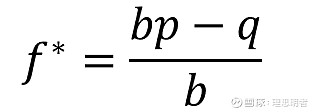

凯利公式是什么?凯利公式是由约翰·拉里·凯利(John Larry Kelly)1956年提出,最初的目标是用它来协助规划电子比特流量设计,后来才被引入到21点和股票投资中,用于解决最优投注比例,帮助投资者和赌徒最大化长期收益。

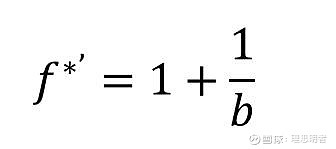

原公式为:

其中,f*代表应该下注的资金比例;b是每次赌注的净收益率(不包括本金的赔率);p是获胜的概率;q是失去赌注的概率,也就是(1-p)。

虽然看这个公式非常简洁,小学数学水平就能计算,但其实有很多难点,比如赌注的净收益率确定,获胜的概率,尤其是获胜的概率非常难精确,虽然非常难精确,但是这个公式也会给我们指明一个大概的方向,一个是关于期望收益的,比如:

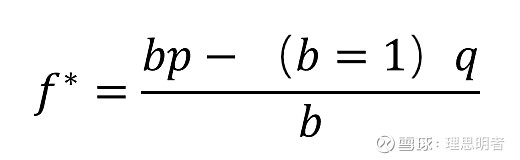

实际上分子端,是期望收益的部分,即获胜的期望收益,输了期望收益,如果bp>(b=1)q(注:输了需要损失全部本金),则f*为正,可以下注,若bp≤(b=1)q则不需要下注或者做空。

第二个是仓位同时取决于胜率和赔率(这也推翻了简单的四象限理解),如果给定赔率,胜率越高,仓位就越高,比如:

假设把f*看成关于p的函数,则q=(1-p),对变量p进行求导,如果b>0,则f*是关于p的单调递增函数,即胜率越高,仓位就越重;但如果b<0,则相反(应该不会还有人做本来不赚钱的买卖吧,除非有特殊需求)。

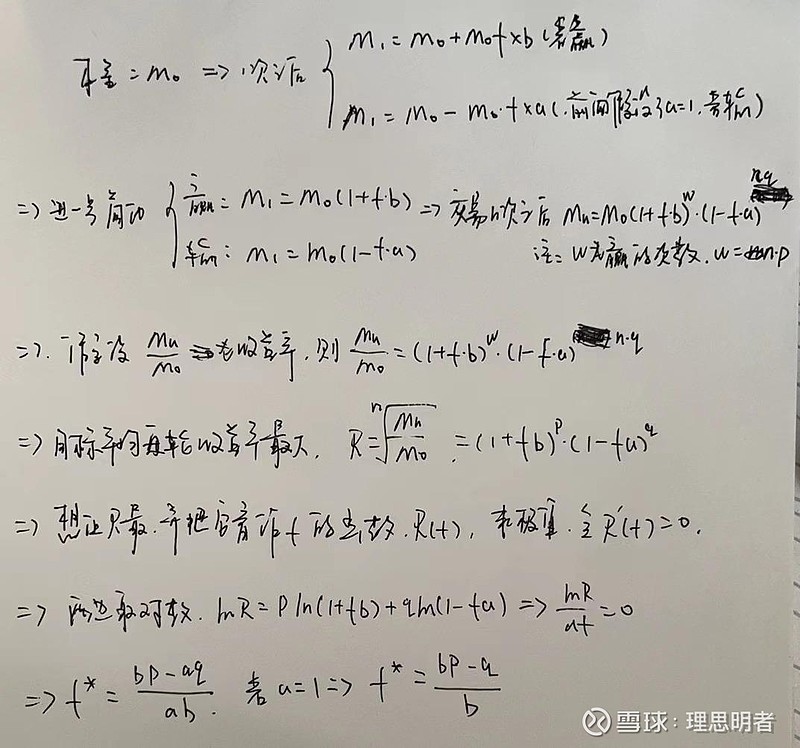

关于凯利公式的推导:

核心思想是假设收益率是f*的函数,求收益率最大时(注意这是最大化几何平均回报,不是算数平均回报),f*的值,常见的是a=1,凯利公式的特殊情形,理论上来说凯利公式的前提是在大数的情况下重复投资,且每次的胜率、赔率都不变,计算出的一个最佳投资比例。但我认为实际中虽不完全满足,但不妨碍凯利公式对我们仓位管理的原则性指导。

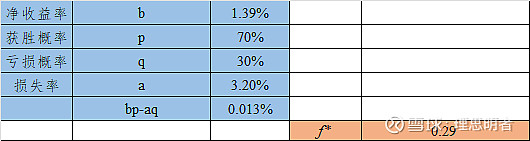

举例:

假设正在进行短线操作,获胜的净收益率为1.39%,获胜概率为70%,亏损概率为30%,损失率为3.2%,则对应仓位应该是29%。

追求不断复利:

投资从大类来看,就两种情况,一种是确定性的,即100%的胜率,那么这种情况下,很容易算出收益率。但现实中,往往都是第二种情况,即拥有一定胜率,那么在一定胜率的情况下,我们往往需要面对不确定性,假如有一个游戏,赔率是1倍,胜率是51%,输了需要损失全部本金,那么连续赢1-2次很正常,但能保证一直赢下去吗?如果每次都All in,那么输一次就再也没有翻身的机会了。所以凯利公式就是确保在长期收益最大化的情况,判断每次应该押注多少(即帮助投资者挽回一次差的投资)。

凯利公式的局限性:

1)在实际投资,胜率和赔率难以确定;

2)胜率和赔率会随时间动态变化,因此如果需要更精确,需要事前做好应对计划;

3)凯利公式假设每次下注都是独立的;

虽然实际中虽不完全满足,但我认为这都不妨碍凯利公式对我们仓位管理的原则性指导。

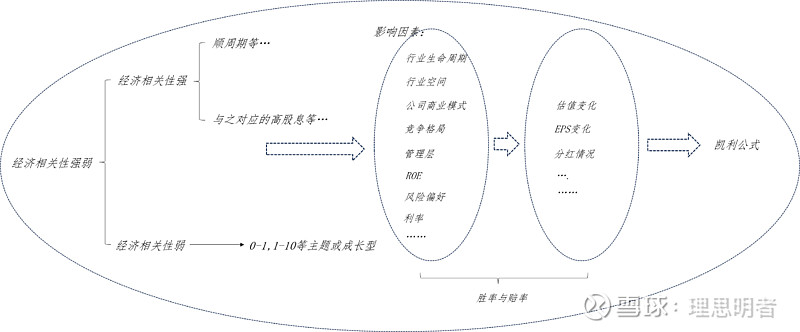

目前的投资框架:

目前积累下的投资框架,未来还有需要细节需要完善,比如行业的熟悉程度,只有熟悉程度提高才能互相比较,个股的熟悉程度,与行业同理,等等…