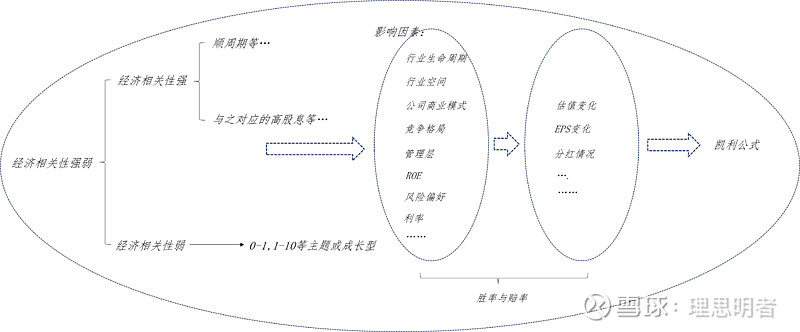

在《投资中如何分配合适的仓位》这篇文章中提出了初步的投资框架,根据经济相关性的强弱,提出了两条路线,经济相关性强和经济性弱,但这个前提是要判断经济所处的状态,就算不能准备判断,但起码要提供一定的位置感,因此,这篇文章的思考点主要集中在如何判断当前所处宏观环境(主要集中在分子端)。

宏观是由众多微小经营体组成,虽然这些微观经营主体在实操过程中有很多细节,但实际上都可以概括为“需求-生产-价格-库存”。

比如说A是一家生产鞋的公司,为了简化这个过程,假设这家公司只生产一个品类的鞋子,并且下游需求对品类没有变化,那么这家企业在接到订单的时候,就开始生产,那么订单就是他的需求。一般而言,他生产并非完全按照订单量生产,企业自身考虑到交货等因素,会产生一定的安全冗余,这样生产出来的商品就会变成A企业和他下游的库存。

当一切正常的时候,产品正常销售,这个流程就会正常运转,价格也保持小幅波动。但下游需求出现高涨的时候,下游企业就会乐观预计出货量,向A的订单也会提升,就导致A的产能利用率、价格、利润、库存就增加,但当需求出现边际下滑时,公司库存无法及时消耗,产能利用率,价格,利润率都会受到影响。因此,观察库存是一件极其重要的事情。

又比如说,当企业库存高企的时候,企业只说想办法如何去库存,通过会采用降价促销的方式,那么导致的结果就是报表端不太好看,虽然库存不是最重要的决定性指标,我认为决定性指标在于需求的变化,但库存的好处在于可量化。可量化之后,库存变少以为着报表端变好越来越容易,如果需求保持不变,库存最终消耗掉,最终也会迎来价格的反转。进一步来说,库存和价格需要相互验证。

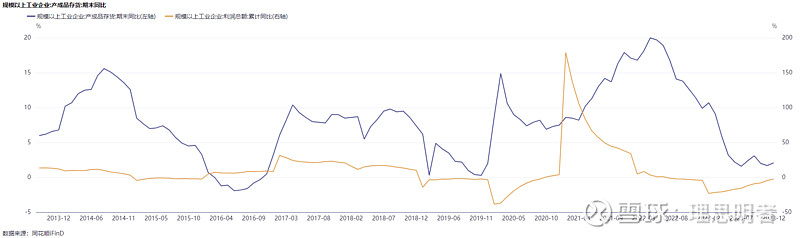

上图是规模以上工业企业产成品存货(期末同比)与食品饮料指数的叠加,基本每轮高点都领先指数高点10个月,但2022年5月这次例外。在继续往下思考前,我们需要对规模以上工业企业产成品存货进行定义:“规模以上工业企业是指年主营业务收入在2000万元及以上的工业企业(包括食品饮料制造等);产成品库存是指工业企业生产的并经质量检验合格的、已办理入库手续但尚未销售出去的本期末实际产成品库存量”。

根据规模以上工业企业产成品存货(期末同比)与食品饮料指数的叠加,我会产生两个疑问,一是为什么工业企业产品存货(期末同比)会领先于食品饮料指数;二是为什么在2022年5月工业企业产品存货(期末同比)又创出了新高,但指数虽有反弹,却无力再新高了。

关于第一个问题,我的思考是,股价的最终计算方式是每股收益*估值,如果EPS不变,估值上,股价也会上;如果估值不变,EPS上,股价也会上涨。而存货的变化与EPS的变化并不同步,那么我们用规模以上工业企业利润代替盈利的变化,如果把这两个指标叠加,就可以得到四种情况,(存货上、盈利上);(存货上、盈利下);(存货下、盈利上);(存货下、盈利下);当存货上,盈利下的时候,意味着企业动销放慢,指数表现差;当存货上,盈利上的时候,指数也有不错的表现;当存货下,盈利上的时候,指数表现最高;当存货下,盈利下的时候,指数也表现较差。

关于第二个问题,其实在归纳第一个问题的时候已经总结了,2022年5月工业企业产品存货(期末同比)又创出了新高但指数却总体趋势向下,因为如果结合利润表现来看,这个存货增加并非是好的现象,而是代表企业产品滞销,被动增加了存货。

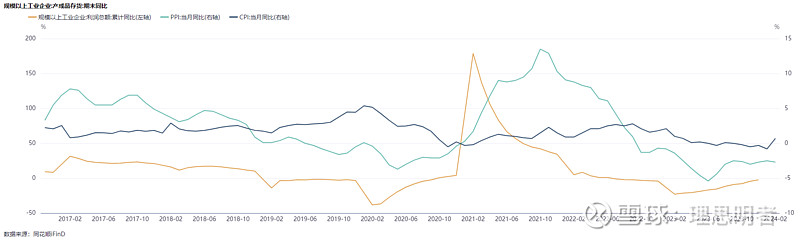

但经过前面的思考后,我们发现仍然有一定瑕疵,即去年上半年存货是掉的,企业利润同比是回暖的,但为啥指数的表现仍然非常一般。

这个时候我们需要回想下整个生产过程,当产品“供不应求”时,产品价格上涨,企业增加生产以提升盈利,产品供需格局从“供不应求”逐步向“供过于求”转变,在此过程中,产成品库存逐渐积累、产品价格见顶回落。随着产品价格下跌,企业开始减少生产,产成品库存逐渐消耗,产品供需格局再度向“供不应求”过渡。 而盈利实际上是营收-成本,即(量*价)-成本。这个时候我们就需要引入价的因素判断盈利的真实性。

因此我们将CPI和PPI引入判断之中,而PPI作为生产价格指数,实际上构成了成本项,而我们在这主要是观察营收中的价的变化,因此主要以CPI作为观察指标。如果我们观察去年上半年整个CPI的变化,会发现它的趋势仍整体向下且在零轴附近徘徊,即利润的改变,可能更多是由量驱动的,结合库存的变化,可以得出更多的是降价去库存。

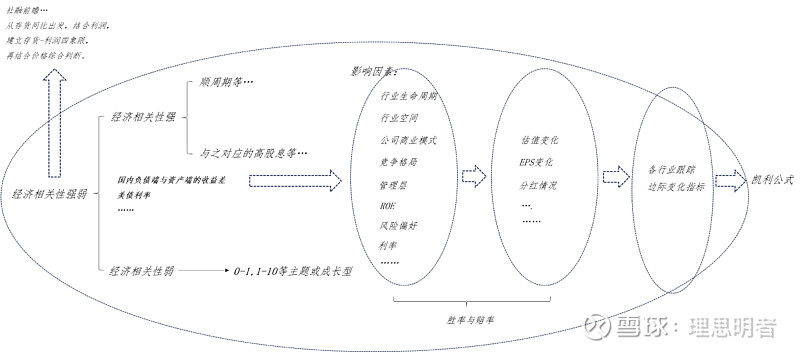

因此我们在框架的最前端加入对偏宏观的判断,即存货、利润、价格的综合判断,当然现在这个框架还不是最完善的,希望在之后,不断的积累,完善这个框架。