这篇是雪球处女作Lol。感谢@不明真相的群众 提供这个平台。用了雪球也有一段时间了,和多数用户一样,大多数时间里还是潜水状态,只获取不分享。一是觉得自己啥都不懂说错东西怕丢脸,二是觉得没有必要,再就是懒。总得迈出第一步吧,从@富兰克凌 那听来的51Talk,加上筹码团队那两篇关于51的线下讨论摘要,觉得很有意思,就决定好好看看。来来回回,有了一些观点和结论,可能大错特错,但还是希望能和大家分享。

51Talk所在的是个大赛道,这个大赛道个人觉得大概率是能跑出来几匹白马的,但51Talk未必跑得出来。刚开始研究的时候,我的思路和要论证的东西很简单:就是如果51talk能跑出来,那就是home run,能赚晕, 但如果没跑出来,以现在的估值我也不至于亏钱。有没有无敌的盈亏比,这是我想论证的。

这篇文章就分出4个问答的形式,前三个是定性,第四个是估值。

1. 这个赛道能不能跑出白马?

中国目前增长最快的行业之一:根据Frost & Sullivan, 中国在线英语教育可以从2016的40亿刀,每年复合增长54%到2020年的230亿刀。51Talk号称中国最大在线教育平台,16年的收入占市场大概1.5%。摩根斯坦利甚至预计15-21直播互动的中国在线英语教育市场(51Talk所在的细分市场)增长率为114%。几乎没有什么疑问,这个细分行业是高速增长的,以下谈谈两个主要驱动因素:

增长的理由: 1) 线下到线上: 这个被CEO黄佳佳说烂了,除了相对低价之外,1是51Talk这类公司利用了全球的老外资源在网上教我们英语,2是短时(每次25分钟)和高频(每周三四次)的正确学习语言姿势。真的是秒杀线下一周学一次,一次得学一个半小时,路上再花一个半小时,小班还不能说上几句话。我们用常识就可以估计到,线下到线上是大趋势,线下竞争者就算还能存活很久,但线上是爆发性增长。为什么,其实还是下面这个原因:

增长的理由: 2) 线上所带来的新需求: 1是价格。线下的是有不少外教机构的,但繁华地段门店的租金让线下机构只能走高端路线,白人外教,学费一年就是几万,这不是普通中产阶级能随便消费得起的。2是高效。过去几年出国经历明白了口语听力是练出来的,不是背出来不是看出来的,是每天不要脸和人打交道练出来的。短时高频1对1是最接近这种不要脸与人交流的状态。3是没有地区限制且方便。在一二线城市可能还有不少线下,三线四线呢?所以线上便宜了,各地的家长听着模式觉得不错还挺新鲜,还方便不用送不用担心孩子路上安全,这一大波潜在的消费群体就出来了。4另外,更多的家长重视孩子的英语交流能力,加上北京高考2021年,中考2018年开始,听和说共占英文成绩的40%,到时候不重视都不行。英语能力逐渐成为刚需,中国K-12有近两亿,在线短时高频的真人对话模式目前看来是最优解,所以个人觉得这个巨大细分赛道跑出一两个巨头只是时间问题。那么,第二个问题来了。

2. 51Talk凭什么有机会跑出来?(菲律宾模式到底行不行得通?)

先看看家长的付费意愿: 感谢搜狐过去几年的中国教育行业白皮书,采访了超过20多万的学生和家长,得出如下数据:在2014,愿意在孩子身上每年花5千到1万来学习英语的家长(中产妈妈)有11.82%,这个数字2015和2016分别增至17.53%和25.58%。再看看那些每年愿意付至少一万的土豪妈妈,过去三年分别是12.84%,22.62%,25.57%。土豪妈妈的涌出让在少儿在线英语教育在过去几年风风火火,因为有25.57%的潜在妈妈是愿意买单的。

51的市场: 我们知道现在竞争最惨的就是这个土豪妈妈市场,VIPKID, VIPABC, DaDa等都只专注做这个高端市场,学费一年动不动就是两万+。51Talk的主体还是菲律宾外教,能提供每年180节七八千的套餐价格,目标群体是上面说到的中产妈妈。美妙的是在这个价格段的市场,几乎没有竞争者,51以大约8000名菲教一家独大。除了51,菲律宾模式玩家只剩两家,ABC360和学而思旗下的乐外教。ABC360为了控制质量,外教都是来他们公司教课的,所以尽管和51Talk几乎同时成立,但现在菲律宾老师数量只有51的五六分之一左右。乐外教,虽然15年刚成立,但也快达到360的体量了,好在乐外教现在也转移注意力到北美师资了。这个市场是过去几年增长最快的,但竞争却比高端市场低得太多。就算51在美国小学这个高端市场败了,作为这个中端细分市场的绝对老大,只要不犯致命错误不死掉,也是可以活得很好的。只要能活下来,估值就不是3亿刀了。但问题是,有没护城河?

护城河: 教育的护城河到最后就是一个品牌。学而思是这样,新东方是这样,清北更是这样。很显然,不管是51t还是任何一家在线教育的公司都不敢说自己已经把护城河挖好了,都才刚开始呢。所以当我跟大伙儿谈51的时候,他们第一个质疑就是“what's the moat?” 他们真没什么moat,所以他们也就不想往下听了。但个人觉得,51还是有一个也是唯一一个相对于其他竞争者的优势,就是上面提到的,他们在菲律宾市场的规模。51talk创业初期,有十几家菲律宾模式的公司与其竞争,现在基本全耗死了,剩下上面说的两家规模小的。接近8000名菲教的规模,是基本垄断了菲教市场,掌握着菲教的定价权。也不是说别人打不进来,CEO黄佳佳也说了,别人也可以做,但也得花那四五年去菲律宾建设团队,在N个岛上宣传,招人,培训,淘汰,晋升等等,然后几年后可能达到51现在的规模。又重又累,有点像当年的京东,大家不愿干,坐在电脑前面试北美白人外教多爽啊是吧。再加上不高端大气,不符合“消费升级”,大家都不做这个市场也是有道理的。就算现在ABC360, 乐外教开始拼了命地发展,等过个三年达到现在51的规模,51难道在原地踏步吗?菲律宾这一点,是51目前唯一的小小的护城河。

这城靠谱么: 菲教这一点,是51的优势,也可能是最大的劣势。因为到现在,大家还是在质疑这个菲教这个模式到底行不行得通。我是这么看的:菲律宾外教,最大的把柄其实就是口音。这个教我们成人没问题,因为不管怎么教我们都还是很纯正的中国口音,这是不用担心的。问题是在孩子,孩子越小家长越担心。可能会影响,但会影响多少,不知道。但这种担心绝对不是没道理的,不然也不会有那么多家长花三四倍的价钱上北美外教。我想说的是,这些家长是在中国社会金字塔顶尖的那一部分人,属于刚才上面讨论的土豪妈妈;我想说的是,不是所有妈妈都是土豪妈妈,有实力且愿意摒弃几乎纯正的美国口音,花三四倍的价钱买一个100%纯正的英美口音。何况对于孩子,最后的结果很可能还是,100%纯正的中国口音。英语是菲律宾的官方语言,51talk百分之二点几的录取率肯定也是挑那一撮最好的,那些菲教的英语水平教大多数的中国人,真是是绰绰有余的。对于一般的中产阶级,每年七八千,菲教一周三四次一对一教您孩子英语,这本身就是巨大的消费升级;而一对一北美外教,那已经不是消费的升级了,是消费的顶级。当然,两个都是广阔的市场,因为中国有不同的阶级需求。51凭借在中端市场的大哥地位,和在中端市场高得多的毛利,在高端市场的竞争力是不可小觑的。就算哈沃美国小学搞不起来,在中端市场深挖做大,让中产和并不富裕的中国孩子都有机会跟老外练英文,我认为功德和钱途都是无量的。

3. 若跑不出来会不会挂掉?

这不是一个赢者通吃的行业:其实这个是很值得深究的问题,我也花了一些时间思考。51现在市值3亿美金,什么概念?51今年一季度的净收入比去年增长了120%,估计整年营收达到1.5亿美金,假设10%的盈利,就是20倍的市盈率。如果2020年才盈利10%,到时的市盈率很可能就只有4倍。很明显,以后的增长几乎没有被反应在股价上。但之所以没有,是因为大家觉得51可能会挂掉,那投资者就分文不剩。我不是天使或者VC,所以得说服自己51大概率是死不了的。如果这是当年的京东,价格战,烧钱,每天听说资金链要断要完断,前面还有个神一样的阿里,我不敢投,因为我毕竟不是张磊,没有那种眼光和3亿拿去给京东烧出核心竞争力。51所在的教育行业跟电商有几点区别,决定了这不是赢者通吃的行业:

这是一个不会有公开的价格战,且年年涨价的行业: 第一,教育更像是奢侈品,父母选择自己能力范围内最好的给自己孩子。大家重视品质远甚于价格。第二,稍微留心的朋友都知道,在官网上或者下载的APP上,各类的在线教育公司除了51talk,都没有显示产品的价格,要你留电话然后客服跟你谈。51talk是有列出部分套餐的价格,但你不仔细找都找不到,为什么?因为客单价高啊卧槽,51最便宜了一上来一年就是8000多,Kid或者Dada上来两三万,家长不都吓飞了。所以这个更像买车,价格是可以“谈”的,所以价格相对就不透明,也就没有什么价格战这种说法,甚至连年涨价。这点很重要,虽然得花不少钱做宣传,但不像当时京东和各家宣战那样价格一分都低不得,不然客户都跑光了,这种宣传是有选择性的。再来,51和同行都是先收一年甚至几年的学费,然后再慢慢提供产品。现在51的现金流已经为正,往后手头的资金也只会越来越多,资金链断掉破产这种可能性就比当年京东小得多。

都才刚起航,谈什么鱼死网破: 筹码的一篇线下采访,管理层说的也很现实: “说白了,现在这么多人还没有来买我,不是因为我贵,也不是因为我性价比不够高,是因为他不知道我。” 海那么大,鱼那么多,大家都才刚起航,最大的几个玩家目前份额基本都还不足1%,是真谈不上你死我活。51和“竞争者”现在的角逐其实不是竞争,是一起在教育和开拓这个市场。公司的生死很大程度上取决于公司本身,而非竞争。因为上面说过了,在线短时多频一对一模式,逼着你讲,是目前学口语的最优解。因为模式是对的,只要自己把握质量,资金链不断,学生是会有收获的,是会觉得钱花得值得的。所以想让51挂掉,不容易。然后还是那句话,只要51不挂,51现在的估值就是白菜价。

4. 不出意外,51Talk能给多少回报率?

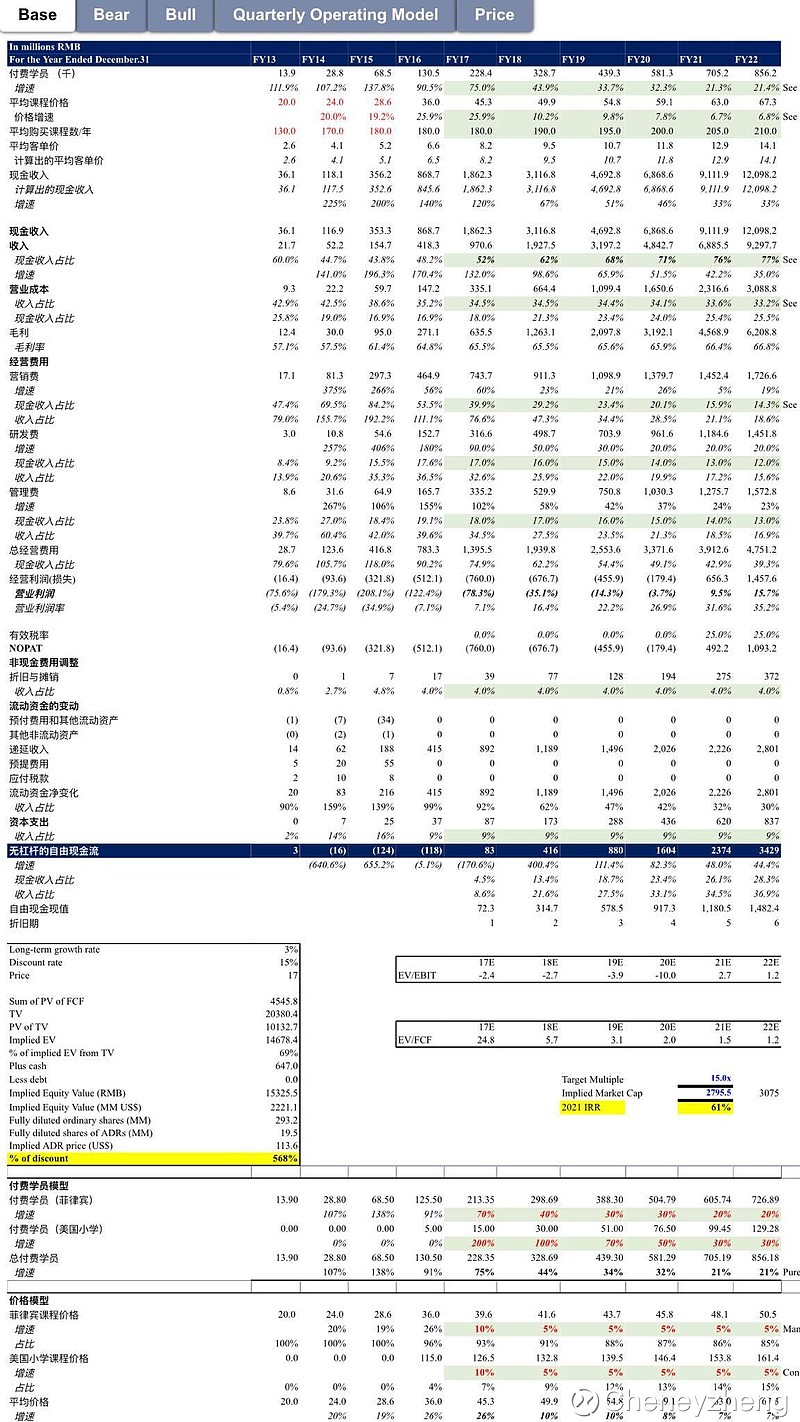

做模型挺好玩的,一行行解释就很蛋疼了。先扔结论,未来5年,如果一切相对正常,年复合收益率能达到60%。真的有点too good to be true。摩根斯坦利,瑞士信贷是唯一两家跟踪51的卖方,都预测18年就能盈利,我不知道是我傻了还是他们太疯狂了,51能在20或者21年盈利我就笑醒了。所有的数字都比他们两家保守太多,但还是60% IRR。具体模型在最下图,至2022,这里谈谈我觉得的最核心几个点:

1. 学生人数:学生分为两部分,上菲律宾老师的和上北美老师的。菲律宾的每年复合增长34%在22年达到73万, 相比来说,过去三年年复合增长为112%,整个行业未来5年预期增速54%。所以这个增速算是相当保守的。美国小学前段时间才上线,最近刚宣布哈沃美国小学已经有两万人了,成立事业部,估计6年内以90%的增速达到目前菲律宾的学生规模13万。

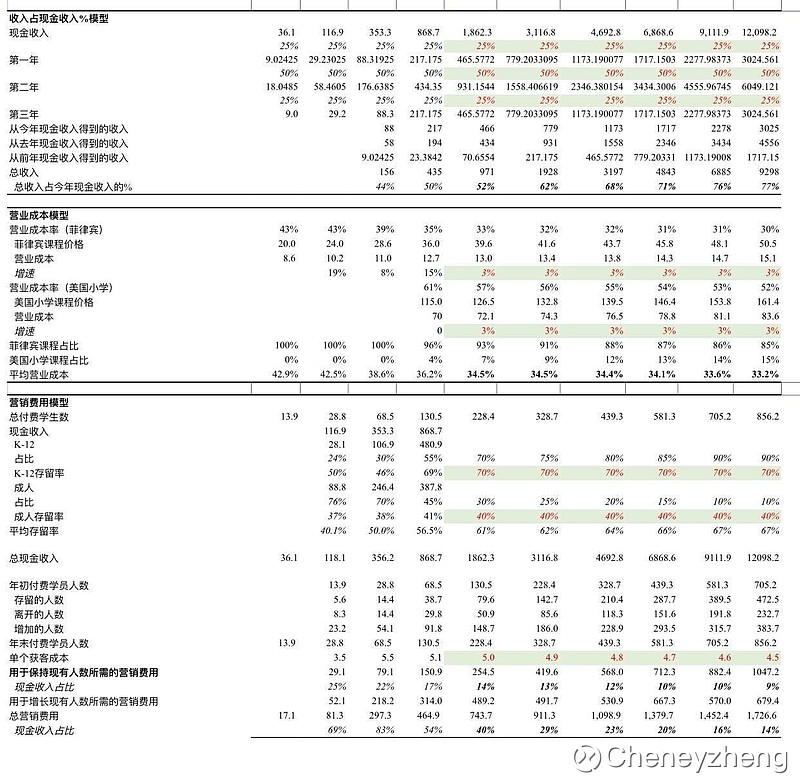

2. 价格:平均的客单价可以说是整个模型最核心的因素,影响到销售额,毛利率,营销费用占比。之前我为了保守,选择直接忽略美国小学这块的客单价,后来知道是大错特错。平均客单价是菲律宾课程(35元)和北美课程(110-130元)的混合。17年以前几乎可以忽略北美课程价格的影响,但是现在有两万人了,而且这一块会是将来增长最快的,以3倍多的价格,是会对平均客单价的提升有极大影响的。就是这一点,让我们未来几年每年的潜在收益从大概30-40%到现在的60%。你可以在我的模型里看到,今年之后,我只预测每年5%的价格增长(过去是每年20%以上的增长),同时预测3%的工资增加(管理层说是基本不变)。所以相对于工资,课程价格实际增长只有2%,我个人感觉不能再保守了。但是随着美国课程占比越来越高,以它本身的高客单价,是可以自然而然地把从现在的平均35元每节课,拉到22年的67元的。

毛利率:因为价格只预测2%相对于工资的增长,菲律宾老师的课的毛利率可以从16年的65%升到22年的70%,而美国小学的毛利率也只从现在的40%到22年的52%。所以综合毛利率几乎没有提高,从16年的64.7%到22年的66.8%。我感觉这个也不能再保守了,两家卖方都预测18年就能提到70%。

营销:最大头的费用,这块我是这么算的:用16年末的总付费学生人作为2017年初的付费人数,减去这一年流失的学生得出留下的学生a(K-12:70%的留存率;成人:40%),再用之前预测的17年末付费人数b减去a算出这一年新加的学生人数c。营销费用是花在这些c身上的,不是所有付费学员。用总营销费用除以这个c就是单个获客成本,这个数字15年是5千5,16年是5千1。我就简单地以每年只减少2%(100元)的速率,降到22年的4千5获课成本。所以每年的总营销费勇就是c乘以单个获客成本。光是这2%,就可以凭借规模效应,营销这一块就可能从16年54%的现金收入占比缩减到22年的14%。

研发与管理:分别从17%和19%的16年的现金降到22年的12%和13%。这样在2021年,51有望首次盈利,运营利润率可以达到9.5%,在22年达到15.7%。

以上没有一项个人觉得是特别乐观的。以22年14亿运营利润率,给15倍的估值,减去6.5亿的现金,得到的22年的合理市值约为31亿美金。因为我们做估值永远都是看下一年的市盈率,下一年的multiple,所以我再折现10%,算出21年51的合理市值为28亿美金,距现在的4年半可以算出IRR大概是60%,也就是说4年半,可能翻8.5倍。

Bear:如果最核心的几个指标(价格,学生留存率,获课成本)都不给力:价格相对教师成本完全没有增长(价格增长只有3%,与老师工资的增长持平),学生留存率只有60%, 成人降到35%,获客成本没有一点降低,还是16年的每人5千1。就算在这种情况,22年还是会有5.5%的运营利润率,我们未来5年每年的回报率还是可以达到19%。

Bull:乐观的就不说了,只要价格增长每年相对于工资增长5%,5年翻15倍。

所以很显然,市场没有把51的增长和盈利的改善算进去。现在的估值就是市场严重怀疑51的存活能力,这个上面已经花了较大篇幅陈述,在这个注重质量,价格不透明,自己动手人人都有机会丰衣足食的市场,51死亡的概率是很小的。而哪怕51Talk5年后才盈利,那时候厚积薄发的估值,可以轻松较现在翻个10倍。

好像比我想象的要写得长,也不知道有几个人会逐句看到这里,在此谢过。行文鲁莽,一定有不足甚至错误荒唐的地方,希望能和各位交流。在雪球这么段时间,这次终于也为这个社区尽了自己的一份力啦,以后再接再厉!