再仔细看了一下$万科A(SZ000002)$ $万科企业(02202)$ 的财报,也对照了$招商地产(SZ000024)$ 的财报,发现了造成当下万科财务困境的真正原因。

还是先说结果 ,造成当下万科财务困境的真正原因是万科资产负债表中的“其他应收款”和“其他应付款”的严重失衡。懂财报的人一定知道,其他应收款和其他应付款是二个“垃圾筐”,所有跟主营业务无关的应收和应付都会放进这二个科目里,另外不明就里的资金进出也会出现在这个科目里。一般来说财务报表里最好这二项的金额越小越好。

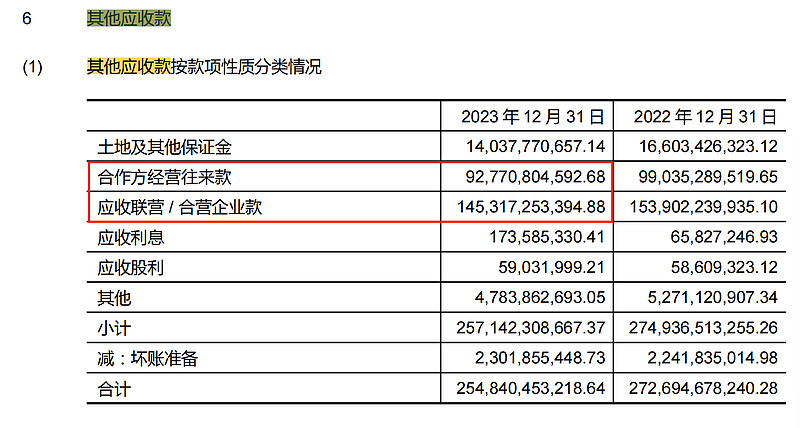

我们先来看看万科2023年财报里的“其他应收款”

其他应收总额为2548亿元,其中标红框的二项,合作方经营往来款927亿,应收联营/合营企业款1453亿元。这二项合计为2380亿。

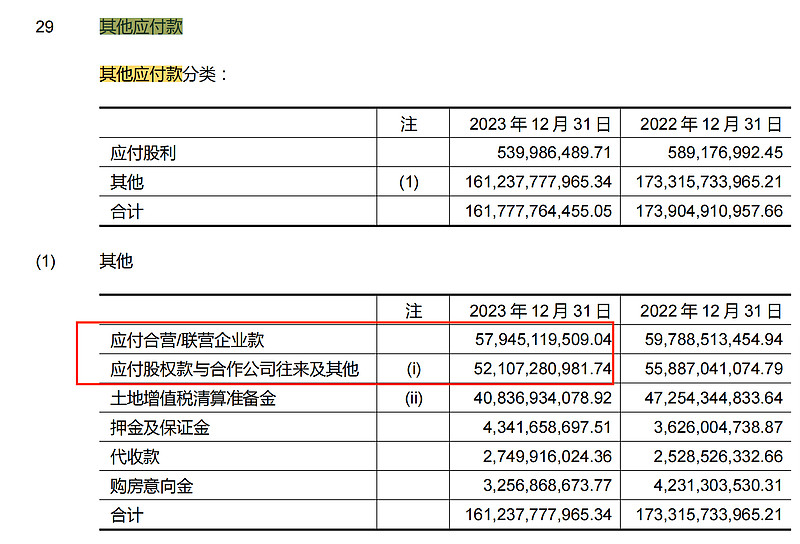

再来看万科2023年财报里的“其他应付款”

其他应付总额为1612亿元,其中标红框的二项,应付合营/联营企业款579亿元,应付股权款与合作公司往来及其他521亿元,这二项合计为1100亿元。

从上述可以看出:其他应收款与其他应付款的差额是936亿,而与合营和联营的应付应收往来款差额居然是1280亿,如果万科的这二项资金的往来款能够平衡,那么万科的母公司无疑会多出来1280亿现金资产,那万科还会有财务危机吗?

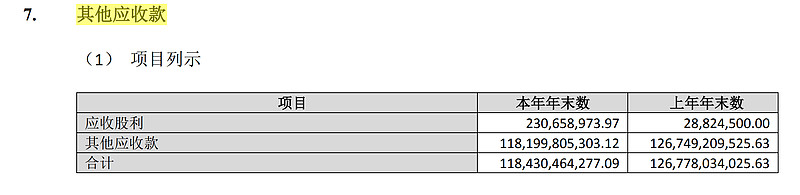

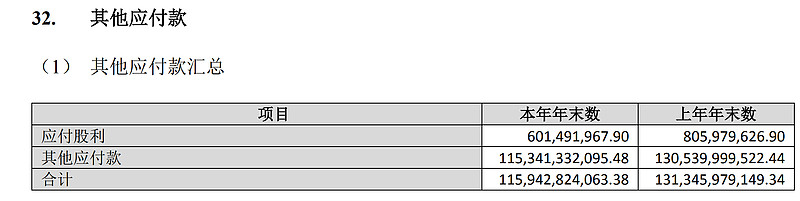

那其他类似房企这二项怎么样呢,我们来看看招商地产刚出炉的2023年财报

可以看出招商地产的其他应收款和其他应付款基本是平衡的。

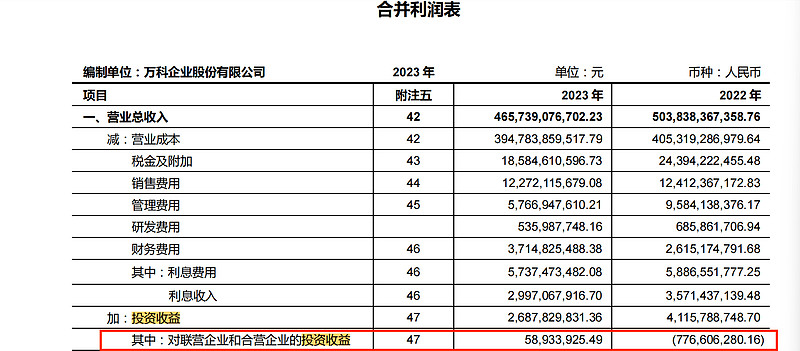

为什么会出现万科资产负债表这种情况,实事求是讲,也是过往万科一直追求规模因结出来的一个果,这也是众多投资者比较诟病万科的原因之一,一边喊着要活下去,一边却还在为规模费尽心思。并且从利润表来看,联营企业和合营企业的表现绝对可以用糟糕来形容,以下红线表示的这二年合作企业贡献的利润,其中2022年亏损7.7亿,2023年也仅盈利0.58亿。这就是万科下了大血本换来的,不免让人唏嘘不已。万科也该醒醒了,虽然有行业下行带来的不可避免,但确实管理层在其中也难辞其咎。

这次融资政策导向从“公司信用债变为项目抵押贷”,是刺破万科这个因的最大推手,没有什么可说的,这世上真的没有无缘无故的爱也没有无缘无故的恨,这个果,万科也只能暂时受着。

接下来万科最重要的任务不仅是要缩表,而且重点还是要缩合并报表外的表,控制并减少联营合营等合作项目,回收拆借出去的资金,回归表内才是正道。

也衷心希望万科能够顺利度过这次难关,人间正道是沧桑,也希望万科管理层走正道好好经营 ,中国房地产行业还是大有可为的![]() 。

。