穿越迷雾,寻找真相,永远是投资永恒不变的主题。今天我们来看看为什么市场长时间给予华侨城低估值?

华侨城2019年一些主要财务指标:毛利润率56.58%,净利润23.89%,加权净资产收益19.33%。并且这些优秀的盈利指标基本上年年如此,岁岁依旧。 巴菲特曾经说过“根据财富杂志在1988年出版的投资人手册,在1977年到1986年间,1,000家公司中,只有25家能够达到优异业绩的双重标准,即过去10年平均净资产收益率超过20%,而且没有1年低于15%。这些超级明星企业同时也是股票市场上的超级明星,过去10年,25家公司中的24家公司股票表现超越标准普尔500指数。”也就是说美国公司在这期间只有2.5%的公司满足了“10年平均净资产收益率超过20%,而且没有1年低于15%。”我想在我们的A股,能够满足这样一个严苛盈利能力指标的公司应该也是屈指可数,而这些公司的股价表现理应一骑绝尘(投资者完全可以去找一下对标这样盈利能力的公司以及股价表现),但华侨城作为其中的一员(最近10年加权平均净资产收益率19.58%,而且没有1年低于15%),其股价表现被硬生生地按在地板上,成为了少有没有跑赢大盘的“优秀”公司之一。目前华侨城的市盈率4.08,扣非市盈率5.03,不仅远远落后A股300指数平均市盈率,也落后于整体或几家头部房地产公司的市盈率。

市场到底怎么了,它是不是看到了华侨城投资者没有看到的另一面。

芒格曾经说过“世界上有两种生意,第一种可以每年赚12%的收益,然后年末你可以拿走所有利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:这就是你们的利润。我恨第二种生意。”

既然华侨城的盈利肯定没问题,那是不是华侨城的生意属于芒格老先生提到的“第二种生意”呢?

我们还是先来关注华侨城的生意模式。无论华侨城怎么诉说她的故事,总离不开其“旅游+地产”的双轨并行发展模式,往简单地来说就是用旅游勾地,地产获得高于市场普通房地产开发企业的超额利润,再反哺旅游。这样周而复始,致使旅游资产不断沉淀下来,最终实现永续经营。

这种生意模式有问题吗?我们剥茧抽丝试着去寻找答案。

之前我也写过几篇关于华侨城的文章,华侨城的地产业务毫无问题,以前开发周转慢的问题也在不断改进中,如果有问题可能也就出在文旅业务上,加上财务报表始终对这一块资产的盈利状况躲躲闪闪,让市场感觉迷雾重重,莫衷一是。

但无论如何,作为华侨城高层最看重的经营业务,再怎么掩藏还是会透露出蛛丝马迹,于是文旅部分的沉淀资产便成了我们追踪的主要目标。至于其中的缘由接下来都会讲到,首先我们还是先来了解一下华侨城每年的利润到底有多少沉淀下来变成文旅产品,只有这个比重够大,那么研究沉淀资产才有必要。

由于限于财务报表的不透明,我们只能根据已有的数据作一些简单地呈现:一是只讨论表内的,对于合并报表中的长期股权投资中的沉淀资产不作讨论。二是沉淀的资产不考虑负债的因素。归根到底这只是一个思路,譬如数据提示沉淀资产几乎等同于利润了,也并不表示利润全变成沉淀资产了,因为沉淀资产完全可以使用一部分负债,事实也的确如此。

2019 年,华侨城实现净利润 143 亿元,减去“对联营和合营企业的投资收益”5.7亿,也就是137亿。而沉淀资产的去向主要是三个:固定资产,投资性房地产和无形资产。 分开来说说华侨城的这三类资产。数据从粗不从细,因为也没有必要分得很细,因为“投资性房地产的用途改变为自用时,自改变之日起,将该投资性房地产转换为固定资产或无形资产”,所以就不按报表里对这些资产的严格界定,我只是从我的理解角度来阐述这些资产的情况。

1、固定资产:

就是华侨城的景区公园(包括欢乐谷、欢乐海岸)和大部分酒店资产,它们一个共同的特点是收入来源主要来自运营。

固定资产有:房屋及景区建筑物,机器设备 ,运输设备 ,电子设备 ,其他设备。2018年末账面原值是267亿,其中前二者分别是156亿和77亿,2019年增加23亿。折旧(包括一些处置或报废、合并范围变动)后的会计数值:2018年末145亿,2019年末158亿。

也就是说固定资产2019年增加23亿,当年减值10亿,净增加13亿。相当于新增加值有45%被折旧了。

2、投资性房地产:

主要是用于出租或升值的房地产,譬如办公,商业等用于出租的物业而不产生运营收入的物业,譬如欢乐海岸的一些商业业态的物业和办公楼等。

投资性房地产有已出租的土地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物等。2018年末账面原值是86亿,2019年增加69亿。折旧后的会计数值:2018年末67亿,2019年末132亿。

也就是说投资性房地产2019年增加69亿,当年减值4亿,净增加65亿。

应该说2019年投资性房地产的增加数无论从比例或者绝对额来看都非常高,但考虑到华侨城近几年加快了文化旅游的开发进程,我们认为沉淀资产的数额可能确实会远远高于之前的一些年份,这些有待以后进一步考证。

3、无形资产:

多数为固定资产相关联的土地使用权资产,就是一些景区公园的土地使用权。而用于出售的开发土地都被列入存货,并不属于无形资产范畴。

无形资产这里指土地使用权,2018年末账面原值是87亿,2019年增加15亿。摊销后的会计数值,2018年末75亿,2019年末88亿。

也就是说无形资产2019年增加15亿,当年摊销2亿,净增加13亿。

小结:1、以上三项在2019年净增加:13+65+13=91亿,占扣除“对联营和合营企业的投资收益”后的净利润137亿的66.4%,也就是说2019年华侨城净利润的2/3作为文旅资产被沉淀下来了。如果不考虑折旧因素实际新增加为:23+69+15=107亿,占比当年利润的比例就提高到78.1%,所占比例确实很高。2、我们还可以算一下沉淀的三项资产2019年财务数据合计是:158+132+88=378亿,也占到扣除后的股东权益 806亿(股东权益949亿-长期股权投资143亿)的46.9%,也就是折旧后的沉淀资产快占到股东权益的一半了。3、沉淀资产确实已经成为华侨城利润的主要去向。尽管考虑到负债,华侨城目前的总资产/净资产为4.20,沉淀资产的质量从短期来看还是无关紧要,但资本市场永远瞻望的是未来,那么代表未来的这些文旅沉淀资产对于华侨城的重要性也就不言而喻了。

为什么华侨城沉淀的资产质量或者盈利情况好坏对华侨城的价值将起到至关重要的一环。我举个简单的例子来讲讲其中的逻辑。

1、一个人的薪水很高,高过身边所有的人,肯定是件好事。这就好比是华侨城用文旅勾地获取便宜的住宅用地,开发后的毛利润和净利润远远好过同行,说明华侨城的盈利能力很强。

2、但事情并非到此为止,假如这个人薪水高有一个条件是必须除了日常开支用差不多全部薪水去买指定的商铺 ,否则就不给高薪水了。华侨城也同样,勾地开发住宅同时必须开发文旅,并且开发完以后资产沉淀下来必须自己经营,不能一卖了之,否则 后续就不可能有文旅勾地一事,因为各个城市的地方政府都不是傻子,也不会平白无故地独独给予华侨城优惠的土地资源而不给其他房企。

3、所以这个商铺的租金收入如何就成了关键,如果这个商铺的长期租金收入回报率不如贷款利率,那么这个人就不会去采用贷款方式,因为越贷款越伤害自有资本的回报率。那么理论上持有现金不买商铺肯定是更佳的选择,而购买商铺就变成了价值毁灭行为。

从这个意义上来说商铺对于这个人来说就是低效资产,是其利益的扣分项,那么这个人之前的高薪水就失去了意义,可能还不如那些领取低一些薪水而不被指定去购买商铺 的人更有价值。

但反过来如果这个人投资的商铺回报率是高于贷款利率,那么这人每年的薪水的再投资以及加杠杆后回报率就会高于直接持有现金或理财收益率,并且理论上他加的杠杆越高他自有资本的收益率即ROE就越高,那么他持有商铺肯定比持有现金或理财更加有效,那么购买商铺就成了加分项,比只拥有高薪水而不买商铺 的人更有价值。

这就是目前华侨城面临的境况,如果华侨城的文旅沉淀下来的资产回报率高于贷款利率,那么加了杠杆后的ROE就会远高于贷款利率,也意味着文旅的沉淀资产自身的价值就会大于单纯留下现金的价值,那么沉淀文旅资产不仅不是累赘而且变成需求,多多益善。那么华侨城不仅作为住宅开发这块业务的估值应该比一般房地产开发企业高估些(因此高高在上的高毛利率相当于茅台之于一般白酒企业),而且文旅资产应该单独给予作为有效资产予以估值,其估值理应高于简单地持有现金。

事实上文旅资产的价值不单单是盈利能力还有其资产本身,华侨城的文旅资产都是按成本法计价且每年折旧,其市场价值远远高于其成本价值,并且这个比值在我眼里不是2、3倍可能最高的超过10倍。这个可以另起一文予以讨论,不是本文的重点,并且对于目前的估值来说毫无意义。

就如有一笔1亿的现金是属于你的,但你长期不能动用本金而只能占用其收益,那么收益的情况才是你真正要关心的,如果收益率只有1%即100万元,那还不如拥有每年给你创造15%收益率只有1千万的资本,或者甚至这笔钱根本不用属于你,而你仍可以使用并占有其收益 ,这就是为什么巴菲特喜欢 浮存金的道理。

其实这些道理都很浅显,但在投资上很实用,巴菲特从猿进化到人就是从重视资产数量向注重资产盈利能力的转变,事实上就是一个质的飞跃,没有这个飞跃,老巴就不可能投资喜诗糖果、可口可乐、盖可保险、吉列以及华盛顿邮报等,估计现在还深陷于烟蒂股的泥潭,也就没有如今宠大的伯克希尔哈撒韦公司。有点扯远了。

总结一句话就是:如果你可以长期无偿使用一笔资金,那么这笔钱相当于就是你的钱了,如果你长期不能使用你的资金,这笔钱相当于就消失了。就如你借给别人一笔钱,而别人迟迟不还你并且没有时间表,我估计坏帐的概率就很大,就是在很多年之后真的还你了,那么折现到当下可能 也是很少了。

上面说的这么多,下面才转入真正的主题,华侨城的文旅资产到底盈利能力如何?

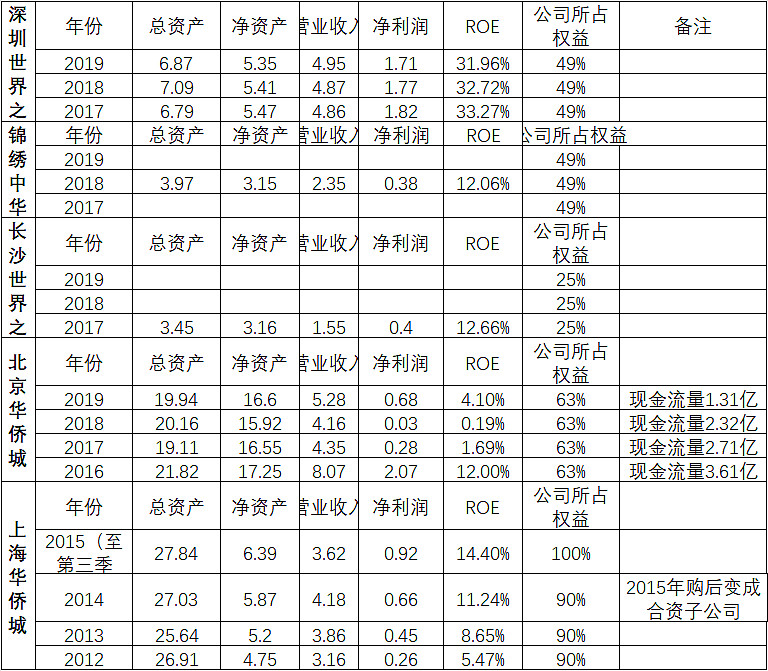

1、公园资产的盈利情况

从上表可以知道,除了北京华侨城除外,其他的公园地产都是纯粹的公园资产,并且都表现出良好的盈利性,ROE都可以达到10%以上,最亮眼的深圳世界之窗ROE甚至超过30%,其当下景观居然是很多人认为已经过时的世界景观缩影,实在让人大跌眼镜。至于北京华侨城历年盈利能力变化很大,由于不能深入控个究竟,我们也不知道所以然,可能有其他因素,也或者是北方的天气并不适宜做室外公园运营,这一点华侨城在今后的文旅产品布局时也应该引起重视。

2、投资性房地产的出租情况

截至 2018 年底公司投资性房地产情况(单位:万平方米、万元)

此表来自华侨城债券2019年跟踪评级报告,也是唯一能找到的最直接的数据。根据一般净利润按租金收入40%计算,58亿的资产可以获得3.25亿的净利润,收益率为5.60%,如果加上2倍的杠杆ROE就可以达到ROE9.80%,计算过程为:[(5.60%/0.75)*3-4.65%*2]*0.75。另外 2018年华侨城计提的投资房地产计提和摊销3.36亿,如果按照其他房企对于投资性房地产公允价值计量,那收益 情况就会变得更好。

酒店资产由于没有相应的数据,我们无法列举其详细的经营情况。

综上所述,$华侨城A(SZ000069)$沉淀的资产盈利情况良好,并且过了我们预先设定的高过公司融资成本这个筛子,我们完全可以认为华侨城沉淀下来的资产收益 情况是好于直接持有现金,因此华侨城沉淀资产是低效资产可以被 证伪,并由此认定给予华侨城低估值是没有任何依据的。

希望华侨城管理层能够提供更多相关文旅资产的信息,不要再让市场永远 处在猜测的状况。也许这些沉淀资产公布真面目之日,也是华侨城股价起飞之日,也只有时间才是最后的见证者。

本人持有华侨城,难免有倾向性的想法,不构成投资建议