$华侨城A(SZ000069)$在2019年年中“企业改革发展取得积极进展,经营保持了稳步增长的良好势头。”其中旅游业务和酒店及物业商业板块运营平稳,亮点是房地产业务持续担当公司高质量发展的“稳定器”。

下面我们简单的评述一下亮点房地产业务,在看这个点评之前 ,可以先看看我2018年年度报告点评“华侨城,成长空间已经打开?”因为这个观点没有改变,甚至更加得到了强化。

一、资产规模继续进行扩张

1、总资产继续增长

2019年中期总资产3346亿元,比年初2941亿增长13.75%,绝对值增长405亿。

2、存货继续增长

2019年中期存货1798亿元,继续比年初增长12%。

3、长期股权投资增长

2019年中期长期股权投资156.49亿,比年初110.62亿尽管绝对 数字不大,但却增长41.47%。

二、 预收款项增长越演越烈

2019年中期预收款项582.75亿元,比年初增长37.8%。这不仅说明了资产规模增长的有效性,更印证了公司高周转策略得以坚定实施。

下半年公司在加快资源周转将再下功夫,一是进一步提高项目建设和推盘速度。二是加快项目去化,并且采取灵活的销售措施。对于部分总盘货值大、政府调控、市场遇冷的产品,制定灵活的价格和销售策略,通过“整售+散售”结合、“以量换价”、“以时间换空间”等多样化手段实现去化。对于去化难度大的产品,果断决策,积极通过资产证券化、股权转让、资产处置等方式,快速盘活。

公司的这种加快周转应该是行之有效的,华侨城原本被 市场诟病的慢周转已经渐行渐远。

重点强调: 2019年中期预收款项的大幅增长再次印证了华侨城成长空间已经打开的逻辑。

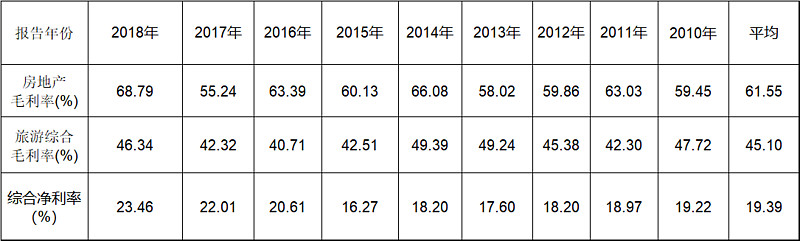

三、毛利率逆天

尽管众人都知道华侨城的销售毛利率很高,但到底有多高,连我看了后也吓了一跳,2018年末的68.79%房地产行业毛利率已经令我咋舌,2019年中期居然达到了80.57%,真的是逆天了,这也是我迄今为止看过的报表中最高的房地产结转毛利率。

毛利率高对于一家房地产企业的意义,可以看我之前 的文章。还是这句话,如果 一个房企始终有高于行业的销售毛利率,就印证了这个房企具有一定的护城河。不仅可以促使其在行业低点抵御寒潮确保生存,而且在其他房企无可奈何的时候更有腾挪的空间。

10多年铁打不动50%以上的毛利率,5倍的PE,让我没有任何可以借口离开的理由。

旅游综合行业的毛利率是32.61%,比上年有一定幅度的下降。不管华侨城之前是的“旅游+地 产”模式以及后来的“文化+旅游+城镇化”或“旅游+互联网+金融”模式,旅游永远是其产业发展的基础和发动机,不可替代不可丢弃。

四、新增土地储备继续保持优质低价

这应该是华侨城最核心的竞争力,其特有的拿地能力,是其确保高毛利率重要的手段。

2019年上半年共落地项目 18个,权益口径总投资金额 181.40 亿元,新增权益建筑面积 436.78 万㎡,同比上升 90%。公司新增土地储备仍以一线和二线重点城市为主,计算其平均楼面地价仅为4153元/平方米。在上半年并不是很好的拿地窗口的情况下,华侨城凭借其独特的成熟且可延展的商业模式,继续一如既往大行其道保持优质地价大肆拿地。

这种霸气舍我其谁,十年不涨的华侨城能王者归来吗?

本人持有有华侨城,文中难免有倾向性的想法,不构成投资建议