华侨城2018年年报简评

$华侨城A(SZ000069)$ 2018年的年报总体来说还是比较亮丽的,应该这也是预料之中的事。更让我们欣喜的事,引用其年报时的说法,华侨城将开启跨越式发展的道路。

在看这篇文章之前可以先看看我之前的文章华侨城,不鸣而已?那文说的比较详细,特别是旅游综合业务都有谈到。这篇文章侧重于阐述华侨城房地产业务的几个要点,结合公司既定的战略方向,来说明公司的成长空间已经打开。

一、存货大幅增长

房企的存货跟一般工业企业不同,其主要是土地、在建未竣工的物业,已竣工但尚未售出的物业。一个房企存货的大幅增长一般意味着其扩张的开始,而不是滞销的结果 。华侨城近年来的存货如下 :

从上表可以看出,华侨城从2016年开始存货数量急剧上升,2017年和2018年更是以50%增长速度突飞猛进,扩张的“狼子野心”昭然若揭。虽然扩张并不一定就是好事,但扩张一定意味着其高速增长有了可能,无限扩张就会“莫知其极”。

二、预收账款逐年上升

众所周知,由于房企特殊的结算原因,预收款就是今后营业收入的来源,也是利润产生的前奏,所以在财务帐面上是越多越好。说浅白些房企预收款就是今后利润的前置指标。华侨城近年来的预收款项如下:

从上表可以看出,华侨城也是从2016年开始预收帐款数量急剧上升,2016年至2018年预收款项每年都在100亿上下增长。说明华侨城“地主家的余粮”越来越丰厚,今后调节利润的余地会越来越大,那么将来在财报帐面上反映出来 的增长也会越来越稳健。

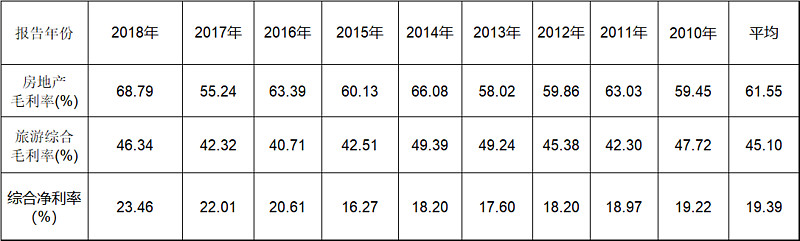

三、毛利率奇高

尽管众人都知道华侨城的销售毛利率很高,但高到底意味着什么,应该大多数投资者不甚清楚。这个还是需要重点讲解一下,事实上这个高毛利率对华侨城来说太重要了。房企的毛利率高,无非二方面原因:一是拿地成本低,二是销售溢价强。如果 一个房企始终有高于行业的销售毛利率,就印证了这个房企具有一定的护城河。不仅可以促使其在行业低点抵御寒潮确保生存,而且在其他房企无可奈何的时候更有腾挪的空间。

原因也很简单,就是因为土地增值税是房地产企业所独有的一个税种,并且是实行累进的计费标准,当一个房企的毛利率高时,其所缴的土地增值税也会相应提高,并且当毛利率高到一定程度时,土地增值税并不是线性一起增长,而是跳跃性提高,从而大幅吞噬利润。这个可以写一篇文章:房企毛利率变化 对净利率变影响的敏感性分析。如2018年华侨城的综合销售毛利润率60.45%,而综合销售净利润率仅为23.46%,很大一部分是被土地增值税拿走了。我们在财报中还可以查到:2018年土地增值额实际发生额95亿,未到清算期预提土地增值税至2018年末余额为251亿,金额之大令人咋舌。

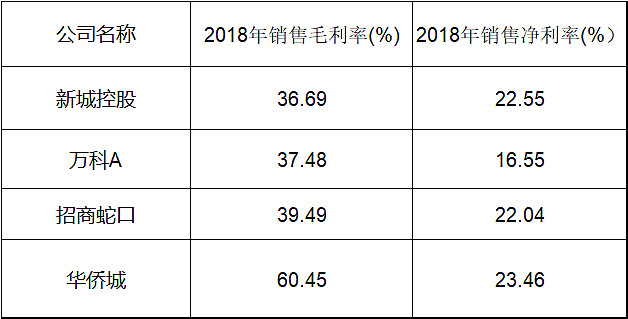

下面是华侨城历年的毛利率和已公布2018年年报主要一些房企的销售毛利率和净利率的情况。

从上述二个表格中我们还是可以从中看出一此端倪,如果 华侨城的毛利率下降20个百分点,也许净利率变化不会很大,这就是华侨城的腾挪空间。

四、项目周转去化速度将进一步加快

华侨城一直被人诟病的是周转去化速度慢,但华侨城在2019年经营 计划中明确表示全力以赴抓回款,加快项目周转去化速度 。采取的措施为:一是加快项目开发销售。坚持“现金流高于一切”的原则,受限价、限购等政策影响较大的项目,制定灵活的价格和销售策略,力争早日入市;二是创新回款方式方法。对于部分货值高、去化慢的项目,积极采用合作开发、股权转让、资产处置或资产证券化等方式加快项目开发和资金回笼。

事实上这些措施都是建立 在公司可以取得高毛利率的基础上,公司今后牺牲一些毛利率,获得项目去化速度完全是符合公司的战略目标的。简单举个例,华侨城一个项目销售价5万元/平方米,毛利率可以达到65%,也就是营业成本是1.75万元/平方米,如果 我们将销售价格下降到4万元/平方米,毛利率还可以达到56%。如果 将均价下降到3.5万元/平方米,毛利率还可以达到50%。如果在一个真实的房地产市场,如果一个楼盘不是因为市场原因而自行将售价从50000元/平方米下降到40000、甚至35000元/平方米,没有理由销售还会成问题。如果真这样,是不是华侨城只要牺牲一些毛利率就可以做到销售根本不成问题,这就是我刚才所说的腾挪空间。当你认识到这一点时,就会认为华侨城以前不这样做真的太可惜了。这也是为什么华侨城近年来存货大幅增长的真实意图。

所以我要说华侨城将不再是那个缓慢开发的房地产开发企业,企业高速成长也许从此展开,其中近年来预收款项的不断上升就是其中的一个果,而且这个果将会越结越大。

本人持有有华侨城,文中难免有倾向性的想法,不构成投资建议。