决定猪周期的核心因素是什么?有人说是能繁母猪存栏。

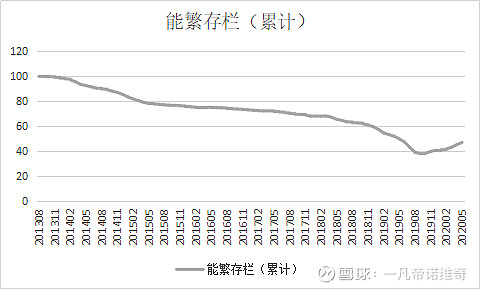

我们来看下这张图。

以13年8月能繁存栏量为基准100,至今年5月的能繁存栏指数变化,可以看出,从13年到19年9月能繁存栏是持续下滑的,但是在这个过程中,猪价却有一个明显的周期走势。

为什么?因为从14年以来,我国的生猪养殖水平在快速进步,行业平均PSY在快速提升。

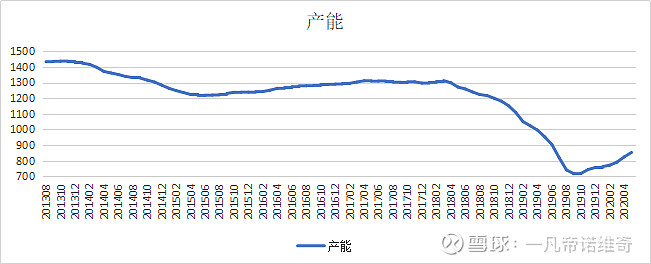

再来看下这张图。

这张图是以能繁存栏指数*PSY得出的产能变化趋势,可以看出从13年底到18年4月有一个明显的周期性变化,从18年4月开始产能一直在持续下滑中。

所以,决定价格周期的是产能,而不仅仅是简单的能繁存栏。

附PSY调整依据