首先需要说明一点,在非瘟之前,生猪养殖行业中育肥留种也是一件非常正常的事情。实际上对于一个纯种种群来说,并无专门的种用和育肥之分,在繁衍的后代中挑选性能优异的作为种用,剩余的作为育肥。在非瘟之前,中国有超过50%的出栏量是由年出栏量500头以下的散养户提供的,这些散养户有一部分是外购仔猪的专业育肥户,但很大一部分都是少量喂养母猪的自繁自养户,这些自繁自养的散户和一些小型规模户的种猪来源五花八门,有中国本土品种,有本土品种和国外优秀品种的杂交,有外三元留种,甚至还有外三元再与国内品种的杂交,从血统上说,四五六七八元的母猪都可以见到。保守估计,中国在非瘟前也只有一半左右的母代能繁母猪是标准外二元,剩余的都是其他各种品种,当然也包括外三元留种,但外三元留种在非标准二元母猪中占比并不高。

中国养猪行业整体并不高的PSY水平一方面确实和国内这种品种混杂的现状有关,但是也与行业整体养殖水平参差不齐有关。举个简单的例子,同样一只标准二元母猪,让新希望来养,PSY能做到24-25,但是让一个散养户来养,他只能养出来15-16的PSY,一般中小规模场最好也只能达到18-19.这就是硬件水平和养殖技术对生产性能的影响。所以对于一只三元回交母猪,散养户的可能仍然是15-16的PSY,没有任何影响,一般中小规模场最好能达到17-18,影响不大,但是对于新希望这种程度的企业,他的极限水平也只有20左右,相比于标准二元下降20%左右。

当然,现在很多信息显示三元回交生产效率下降极其严重,这与留种时体重过大有关。首先,种用母猪不能太胖,也不能太瘦,而育肥猪都是以最低的瘦肉率为目标的。其次,母猪在75KG之后生殖系统进入快速发育期,需要一些特定的营养元素,但是育肥料中是不会条件这些营养元素的,这就造成100公斤以上的育肥母猪生殖系统往往发育是不健全的,而且体脂率过低,影响发情、配种和妊娠。所以在非瘟之前,很多养殖户即使进行育肥留种,也会在50-60公斤之后就按照后备母猪来进行培养了,保证生殖系统正常发育,生产效率能够得到一定的保障。对于很多养殖企业,他们并非不知道高体重育肥猪直接留种会严重影响生产能力,但是在去年疫情高发期,很多企业的存栏能繁母猪在短期内出现断崖式下跌,如果再从50-60公斤开始培养,那公司生产就会出现明显断层,因此明知效率会严重下滑也只能从高体重育肥猪中留种以保证生产的延续性。而有些养殖户则是在猪价快速上行期开始留种,目的本就是为了出售仔猪,所以需要尽可能缩短生产周期,而且对他们来说,即使生产效率不佳,留种的母猪也可以当做育肥出售,损失并不大。与此同时,很对企业也会在大体重育肥猪留种的同时留种一些75公斤以下的育肥猪并改喂后备母猪料,在大体重育肥留种第一胎分娩的同时,这些正常留种的母猪也已经怀孕两个月了,在大体重育肥留种的母猪由于头胎生产性能过差而被淘汰的同时,这些正常留种的母猪刚好可以进行补充。

但是无论如何,由于疫情对中国的核心种猪场也造成的严重的破坏,当前全行业能够补充的保准二元母猪数量是极少的,最多也只能满足当前标准二元存量的正常淘汰补充,整个行业能繁母猪的增量完全来源于育肥留种,而育肥留种无论如何与标准二元母猪是有很大差距的,这就必然会造成行业整体生产效率的持续下降。同时,由于当前母猪过于紧缺且价格高昂,很多企业都会降低标准二元的选种标准,这会使得全国标准二元这个整体的生产效率出现下降,进一步带动全行业生产效率下降。

中国生猪养殖行业在非瘟之前的一段时间内生产效率是持续增长的。全行业平均PSY从10年的13增长到18年8月非瘟发生前的19.5左右,在非瘟发生后开始缓慢下降,并在19年7月全行业开始大规模育肥留种之后出现加速下降。个人估算19年6月下降到19,2020年6月下降至18.5,2020年底下降至17.5,2021年底下降至最低点16.5并开始恢复。

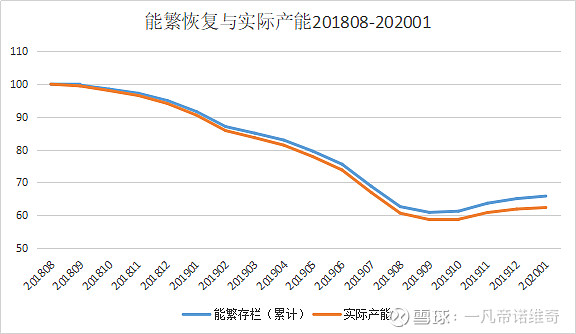

如图,根据农业部数据,1月底能繁存栏为18年8月的65.8%,但是实际产能只有62.3%,而且随着PSY的持续下降,能繁存栏与实际产能之间的缺口会逐渐加大。

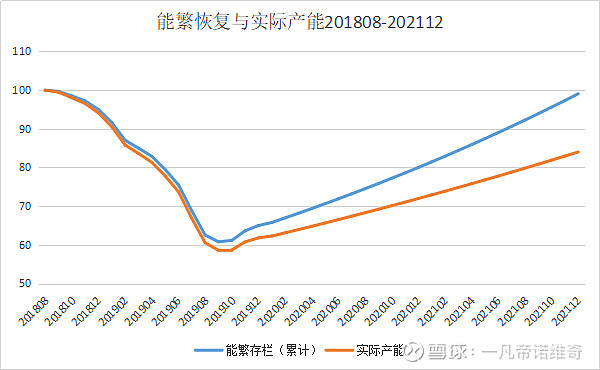

按照农业部规划,今年年底产能恢复到正常年份的80%,我们只能认为农业部口中的产能指的就是能繁存栏而非经PSY调整过的实际产能。假设正常年份产能以18年8月为准,那么今年1月后的11个月每个月能繁要环比恢复1.796%,看上去似乎是一个并不难完成的任务。根据这个恢复速度,20年年底能繁存栏为18年8月的80%,实际产能为71.97%。21年年底能繁存栏为19年8月的99.06%,实际产能只有84.02%。

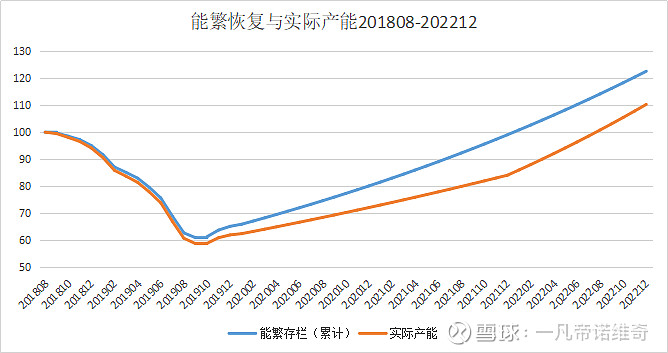

那么实际产能什么时候能恢复呢?根据我个人推算,2022年PSY开始恢复,2022年底PSY恢复到17.5,假设每月能繁恢复速度仍为1.796%(实际上随着猪价的下跌,能繁恢复速度肯定会逐渐下降)那么2022年8月实际产能将恢复到18年8月的水平,此时的能繁存栏为18年8月的1.14倍。

最后再重申一下,本文推算引用数据为农业部数据,每月能繁环增1.796%也是基于农业部的目标能够完成,实际我个人对农业部数据的真实性是抱有疑虑的,同时也不太看好今年能够顺利完成产能目标。