上周有网友圈我,让我对雪球一个做宏观对冲的私募基金经理的观点做出点评。那位老兄认为商品接下来将进入一轮系统性的大熊市,观点很耸动,但论据仅仅只是全球工业生产最弱的欧元区最新的工业产出月度环比走弱罢了,不值一驳。不客气地说,宏观分析只是我的最弱项,微观财务和公司估值才是我真正的看家本领。但我最近越来越受不了各种离谱的流行宏观论调了,所以还是多分享一些宏观入门常识吧!

就在刚才,美国最新的5月工业产出和制造业月度环比数据出来了,读数大超预期:+0.9%的单月环比数字貌似是一年新高了!所以我借此机会向关注我的网友们再介绍一下宏观入门的第二课和第三课。顺带一提的是第一课我之前已经反复提到过了,那就是千万不要盲人摸象,而要从多个角度看问题:“数量”、“价格”和“货币”就是经典的宏观入门三因子(“货币”层面的代理变量指标越来越失灵,现在更推荐看“财政”),不要仅从一个角度看问题然后马上轻易下结论并到处宣扬。

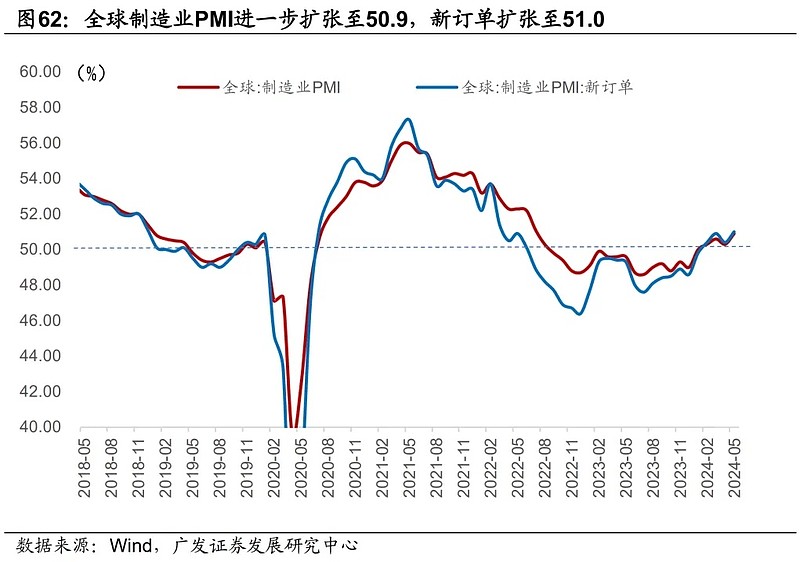

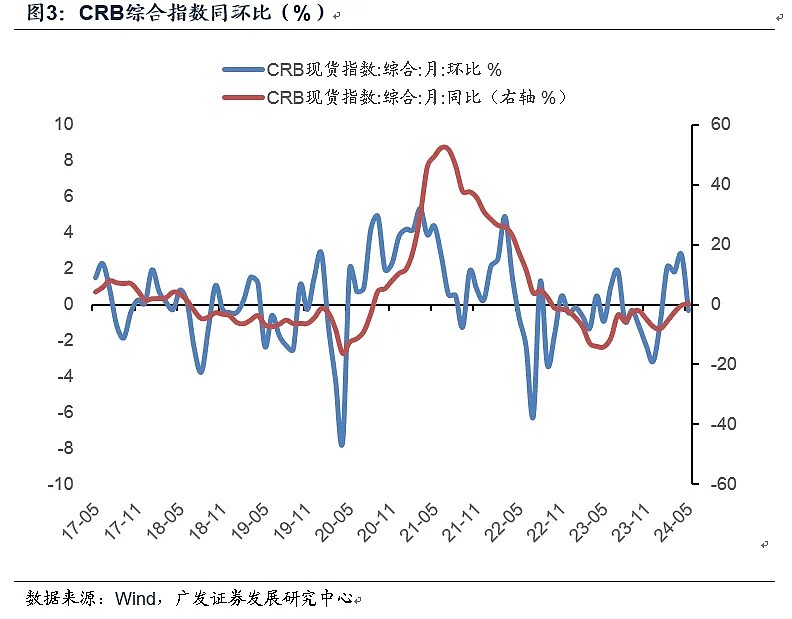

宏观第二课就是识别某个具体的指标在大级别周期中目前所处的位置。如果说“第一课”讲的是要构建一个“数量;价格;货币/财政”的三维坐标系的话,那么不能光画好这三个坐标轴就放手不管了,而要把包含过去至少一个完整周期的历史数据都填进去,何处是顶,何处是底,便能一目了然。就拿全球制造业PMI来说吧,顶部区域明显是在55以上,当全球各国制造业景气度持续扩张至少一年以上,并开始出现各种由盛转衰的迹象,到那时才能判断可能已经到顶。而现在的情况是全球制造业在经历了2年的持续收缩之后,PMI标题指数及生产指数、新订单指数才刚刚露个头而已,此时当然不是顶,而更可能只是刚刚走出谷底而已,好日子还在后面。宏观第二课特别强调了经济运行的周期性,这也是宏观的最大魅力之一:由盛而衰、否极泰来,不以个人意志为转移,碾压一切和宏观周期运行趋势做对抗的个人。我们千万不能在“盛极而衰”的时候盲目乐观,开口闭口星辰大海;同样也不能在“否极泰来”的时候盲目悲观,歇斯底里地发泄世界末日即将到来的情绪。比如制造业PMI、CRB、PPI读数的底部自去年以来被反复抬高,本轮的谷底已经得到了反复确认,现在已经不仅仅是“否极泰来”了,而是更进一步观测到了复苏的迹象,PMI已连续站上枯荣线、CRB也同比转正、国内的PPI也在加速修复,预计2个月后也能由负转正。现在还要坚持空商品,是会闹出笑话的。

然后宏观第三课,就是在大的坐标轴框架以及周期位置已经判断好了的前提下,如何面对一个新的边际数据的反向变动?比如我目前的判断是实体经济即将要复苏通胀,那当我看到一个新的“数量”或者“价格”方面的数据走弱,是不是就要立刻推翻我现有的观点,开始转向“衰退通缩”呢?当然不是的。典型的做法是环比读数要至少连续看3个月,同比读数要看至少3个月或6个月的移动平均。最典型的例子就是美国的核心CPI环比最近几个月反反复复,但如果将其环比折年并观察3个月/6个月的移动平均的话,不仅稳稳站在3%以上,而且还隐有蓄势反弹,“二次通胀”随时卷土重来的态势。美联储最新的表态,就上调了2024年的官方通胀预期,这和市场上流行的“衰退宽松”论调截然相反。3个月移动平均是一种简单有效的过滤单月新数据噪音的方法,可以让你对宏观趋势的方向判断更加不容易犯错。卖在上涨趋势的半山腰,买在下跌趋势的半山腰,都是非常尴尬的行为,属于是连宏观的门槛都还没摸到。

综上,“数量、价格、货币/财政”三维坐标轴、大周期位置的定位、以及趋势方向的判断,就是我所认为的宏观入门前三课。其实这三课一点也不难,金融知识零基础的人也容易上手,而且还不容易犯错,更能规避各种装神弄鬼、语不惊人死不休的离谱观点。希望能对关注我的网友们有所帮助。

抄送:

$恒生指数(HKHSI)$

$沪深300(SH000300)$