前文:

港元资产会被挤兑归零吗?(下)——香港金管局2021年报点评

正文:

身在一个简单模式的市场,买大盘指数都能躺赢。身在一个地狱难度的市场,有时候个股的财报翻烂了都没用,还需要时时关注货币当局的储备资产管理情况,判断是不是真的要爆发系统性风险,导致全部都毁灭归零。自2017年的小牛市之后,港股已熊了5,6年,去年是最凶险的时候。我尤记得去年二季度我有段时间失眠,半夜两三点钟抱着笔记本电脑,打开香港金管局的官网发呆。在逐行确认了香港外汇基金和银行系统的资产负债状况之后,我终于得出结论:港元确实没有被挤兑归零的风险,市场上流行的悲观情绪确实被夸大了。然后写下了上面两篇投资备忘录,鼓起勇气地抄底做多。

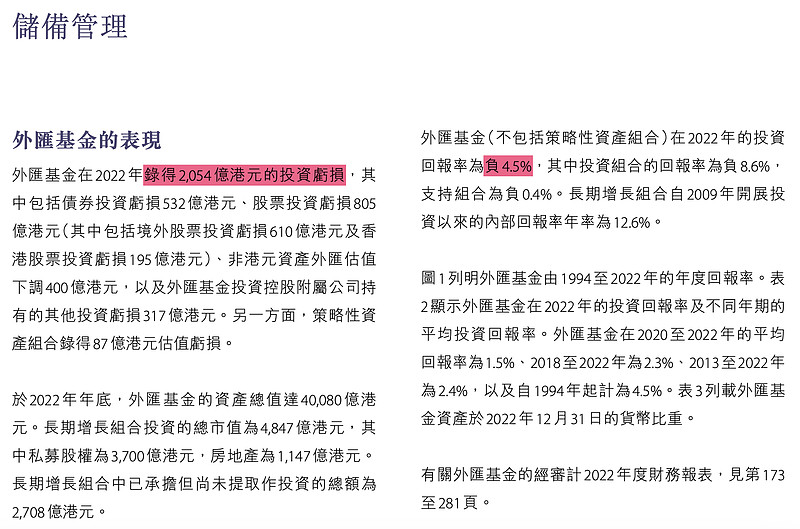

香港金管局今年的年报也已经披露,现在例行追踪一下。首先要直接跳过其他章节的废话,直奔“储备管理”这一章。去年香港外汇基金一共亏了2054亿HKD,投资回报率为-4.5%,相较其他主权财富基金来说还凑合。近20年的年均复合回报率为+4.5%,跑赢了同期香港CPI——2%。

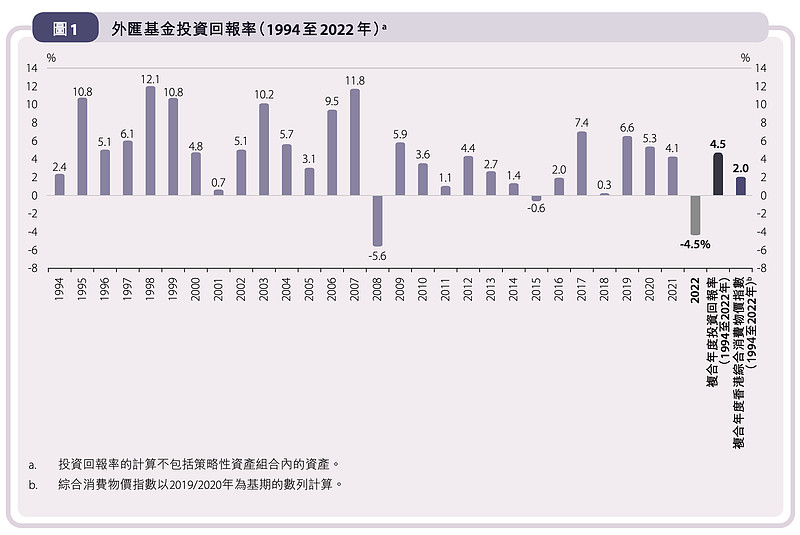

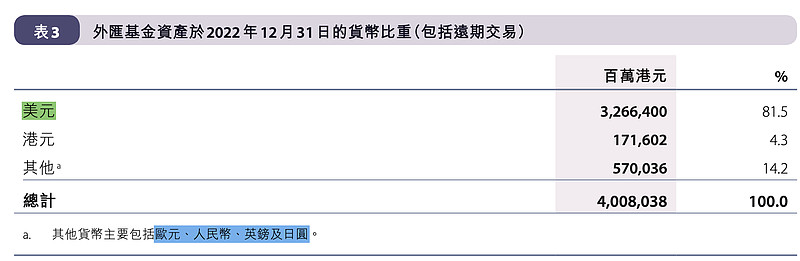

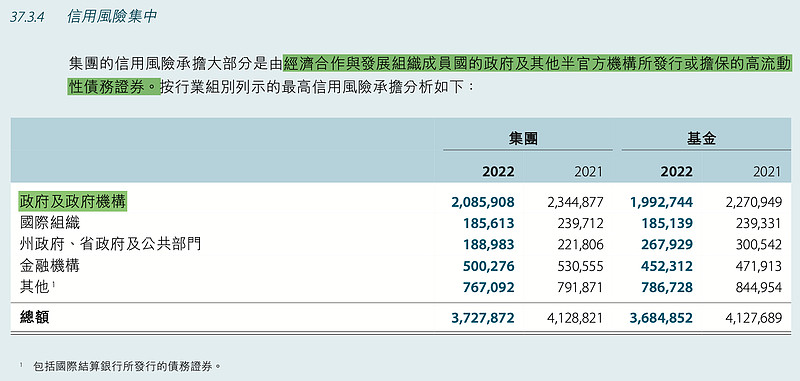

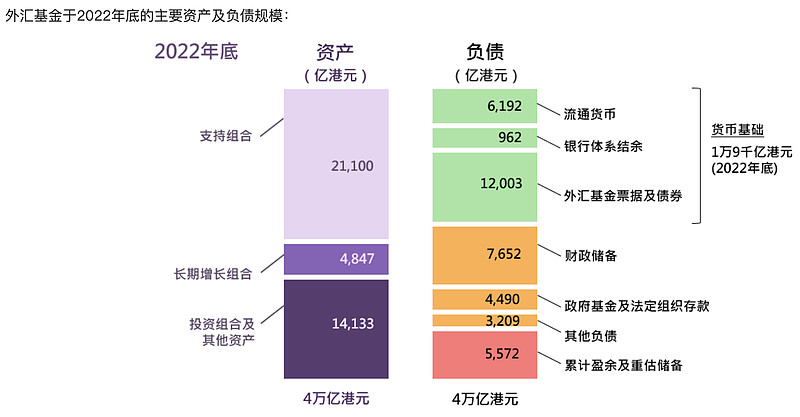

在全部的4万亿HKD外汇基金资产中,USD资产占了85%以上,绝不是市面上传言的买了很多CNY资产。另外,外汇基金的配置目标就是七成债券,三成股票及另类投资;货币目标敞口是八成USD,两成其他。这种投资组合的基本战略配置目标基本就是长期的,短期是不可能轻易改变的,任何变动都要经过投委会的表决,请不要相信市面上的一些流言蜚语。

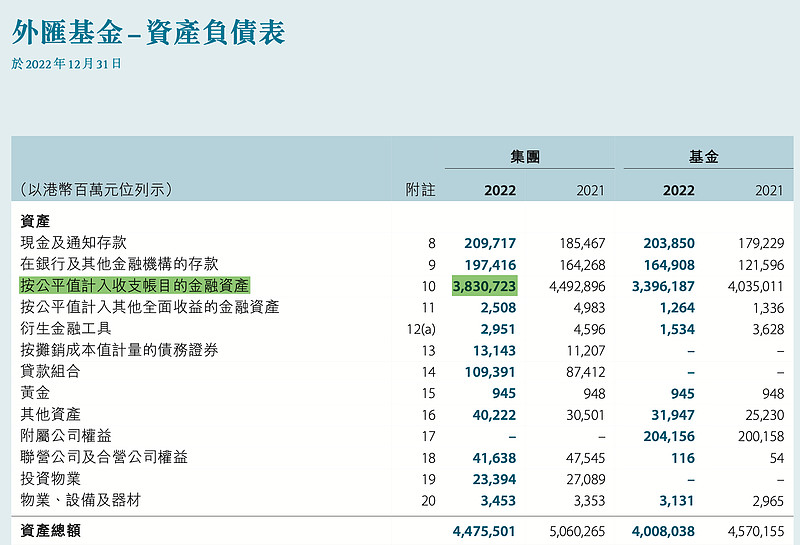

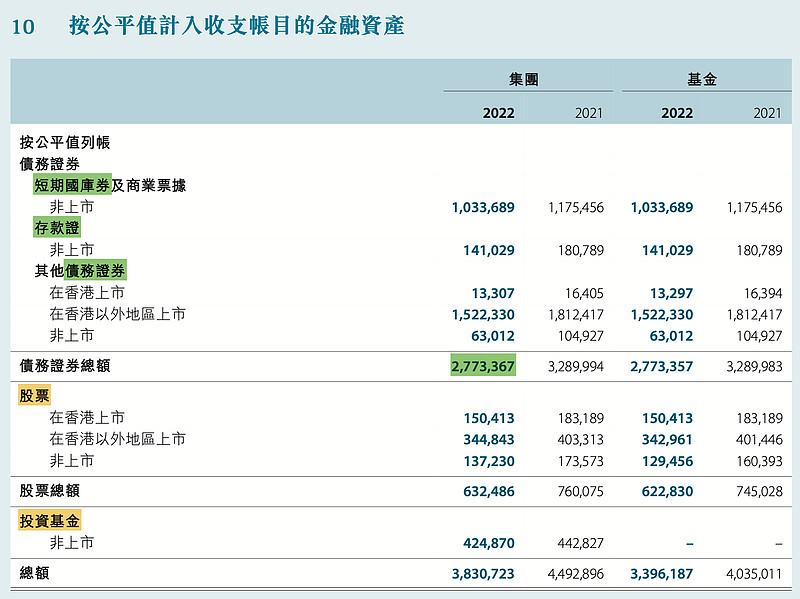

继续看资产负债表明细,绝大部分的资产都集中在“按公平值計入收支帳目的金融資產”这一科目之下。于是继续查询“附注10”可知,这3.8万亿HKD的金融资产主要就是2.7万亿HKD的债券,其次还买了6千亿HKD的股票和4千亿的投资基金。债券以短期美国国债为主,还有若干其他发达国家的国债和市政债,国际信用评级全部都在A级以上。股票主要就是美国大型蓝筹股,以及战略持有的香港交易所(HK:00388)。最后那4千亿HKD的投资基金具体不详,由于金额较少,暂且不去管它。

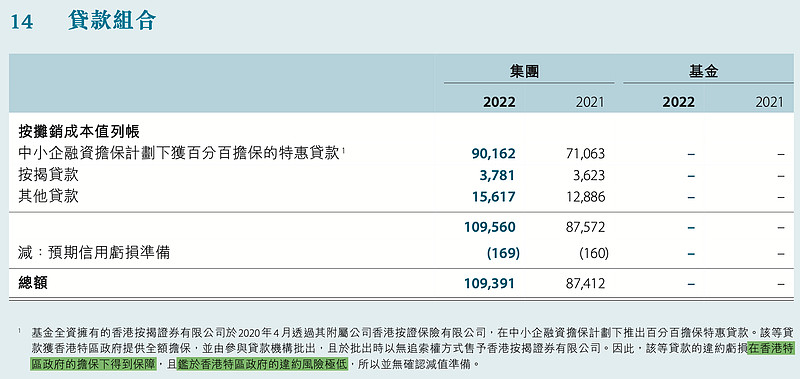

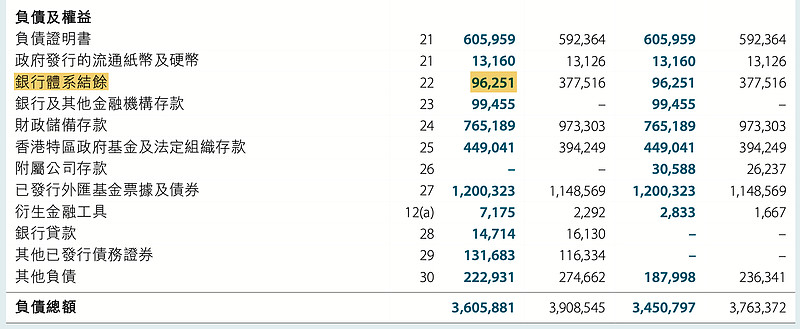

除了金额最大的3.8万亿HKD这个科目之外,资产负债表上还有“現金及通知存款”、“在銀行及其他金融機構的存款”和“貸款組合”这三个科目的金额是超过1千亿HKD的,详见附注8,9和14。现金和存款的信用风险和上述美国国债类似,国际信用评级也都在A以上。“貸款組合”主要是香港特区政府提供担保的中小企业特惠贷款,风险亦忽略不计。

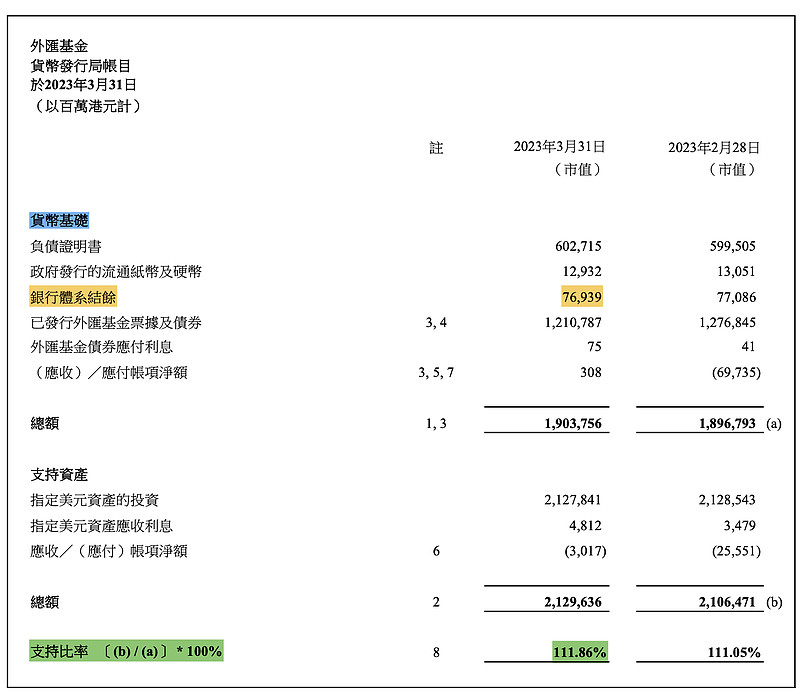

故正如你所见,香港的外储资产之中,光是发达国家债券就有2.7万亿HKD,另有现金和银行存款各2千亿HKD。所以当一些自媒体大肆渲染香港的“银行体系结余”已不足1千亿,港币流动性即将枯竭,HKD汇率即将挤兑崩盘的时候,我们心中多少要有点数:外汇基金拥有的高流动性、高信用评级的资产合计至少有3.1万亿HKD,区区1千亿如何能挤兑3万亿?实际上“银行体系结余”仅是外汇基金负债端一个很小的科目,与4万亿的庞大外储资产相比不值一提。外汇基金的高流动性美元资产不仅能覆盖小小的“银行体系结余”科目,就连所有已发行的港元基础货币都能实现全覆盖(覆盖比例111.86%),港币并不存在挤兑风险。

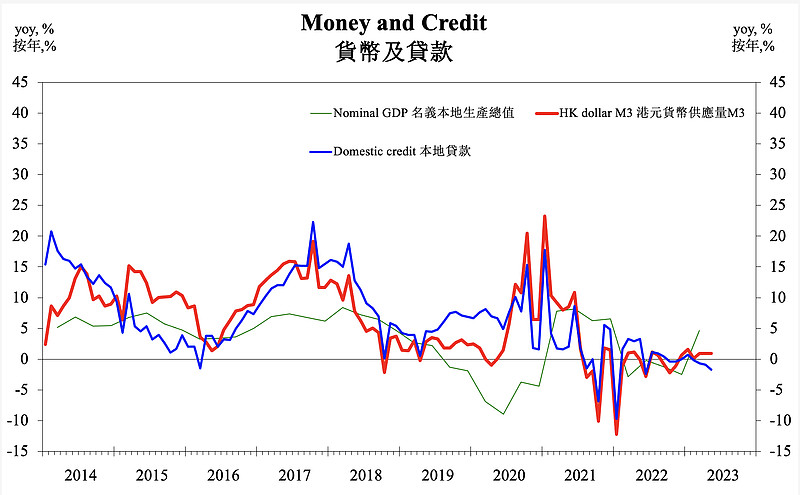

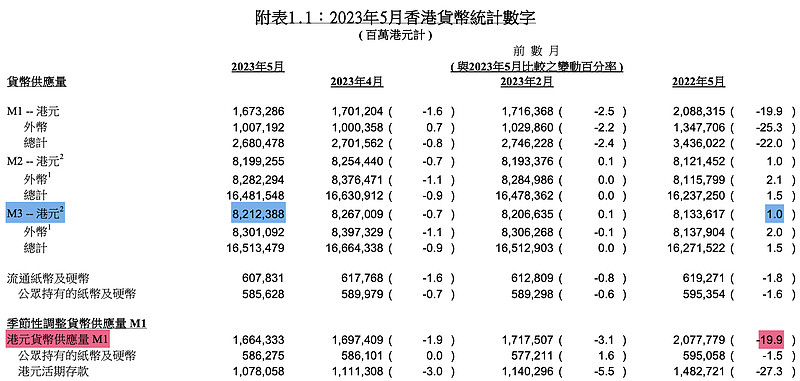

然后再来关注一下近期的港元金融统计数据。截至今年5月底,港元贷款同比-1.7%,港元M3居然同比+1%。由于现代银行体系是贷款创造存款,在贷款收缩的情况下存款居然增加,这只能说明一件事:外资今年是小幅流入香港的。港元货币供应量今年虽然依旧较弱,但比起过去两年动辄-10%的跌幅,已经算是非常温柔了。另外香港今年一季度的名义GDP+4.6%,显示出与大陆通关后初步恢复活力,扭转了去年GDP持续下跌的状况,说明香港并没有药丸💊。最后再说明一下,国际上通常采用广义货币供应量/美元外储资产去衡量一种货币的挤兑风险。港元M3的最新统计余额为8.2万亿HKD,外汇基金中光是高流动性的美元资产就有3.1万亿HKD,比值为8.2/3.1=2.65倍。很明显,2.65倍的比值并没有多少风险,港元的联系汇率制度截止目前来看是安全的。

引用: