港股目前屡屡跌破2008年金融危机甚至人类证券史最低估值记录,这个样子已经不能简单从公司自身找原因了,公司的报表早就翻烂了,肯定没问题。那么只能开始翻一翻货币当局和香港银行系统的报表,看看到底是不是有挤兑破产、彻底归零的风险。尝试理一理思路:

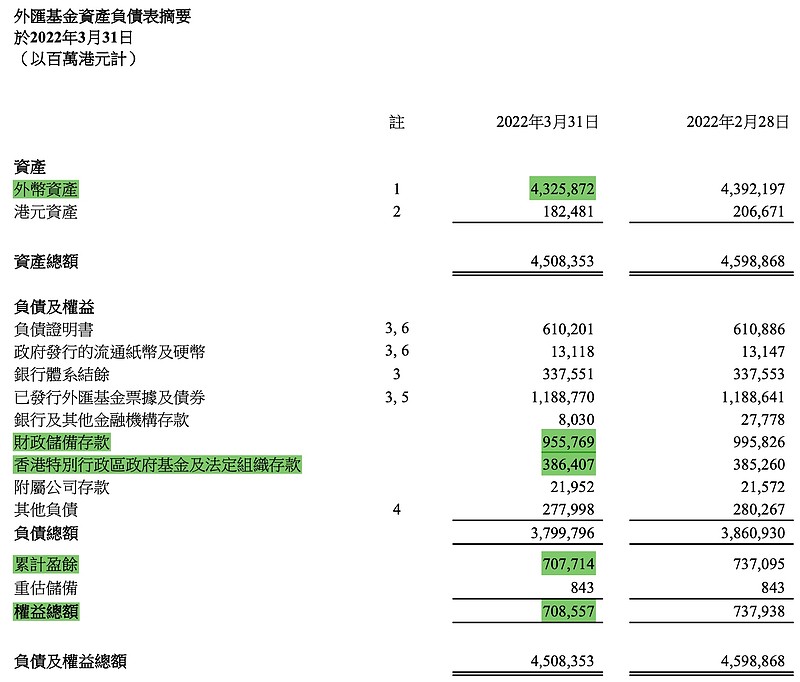

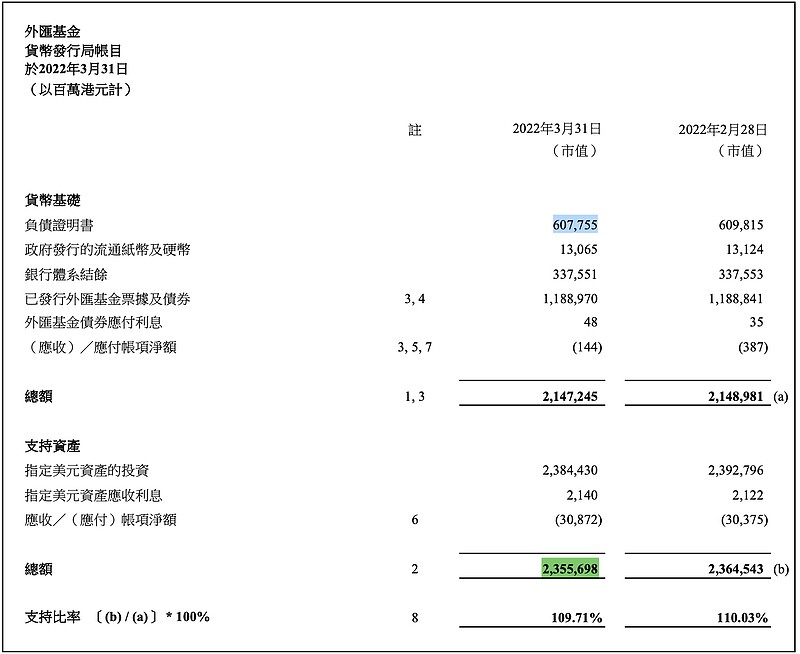

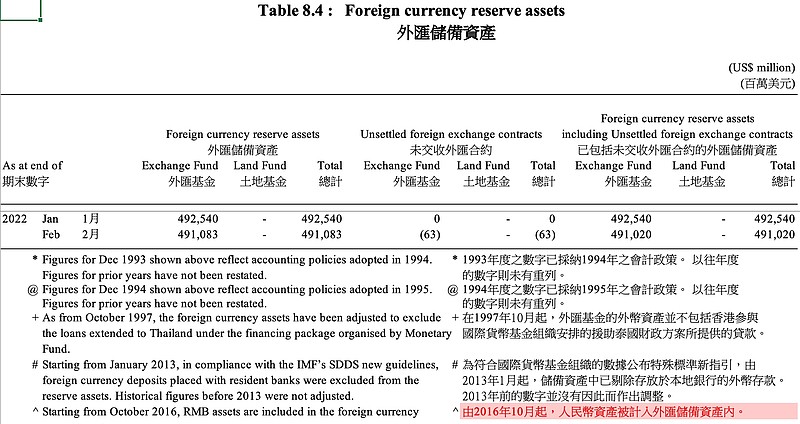

(1)截至2022年3月底,作为港府官方储备的外汇基金共有外币资产4.3万亿HK$(图1)。其中用于支持港元基础货币发行、明确指定为美元资产折算成港元市值约为2.35万亿HK$(图2)。剩余的官方外储为4.5-2.35=1.95万亿HK$,占比近一半居然明细不详,不过在另一处披露的外汇储备资产表格的附注中,悄悄提了一句:“由2016年10月起,人民幣資產被計入外匯儲備資產內。”(图3)。

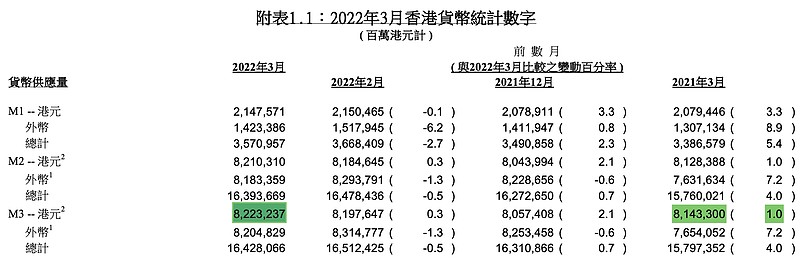

(2)与此同时,香港共有港元M3 8.2万亿HK$,外币M3折算成港元差不多也是8.2万亿HK$,合计16.4万亿HK$(图4),大部分为香港银行体系产生的信用港元和信用外币。信用货币完全是无中生有凭空创造,可以达到数倍于基础货币的规模,一旦人们对香港丧失信心,要求兑换美元取现或转账,挤兑就会发生。其中港元M3/指定美元外储=8.2/2.35=3.5倍,(港元+外币)M3/外汇基金所有外币资产=16.4/4.3=3.8倍。注意信用外币并不会对港元基础货币的美元储备造成挤兑,它们本来就是外币,从一开始就无需兑换,应该是货币当局以剩余的1.95万亿HK$外储为锚发行这一部分的基础货币,银行再以这1.95万亿HK$基础货币为资本金进行外币信用创造,使得香港的外币M3也达到了8.2万亿HK$的规模。只不过这1.95万亿HK$的储备资产质量实在不敢恭维,连人民币资产都算进去了,具体占比也不清楚,信披广受诟病。但是香港金管局依然强硬宣称:“應注意不僅是美元支持資產,而是外匯基金全部資產,均可用作捍衛聯繫匯率。 ”

(3)看到这里对大陆宏观货币数据稍微熟悉的朋友可能马上就能意识到,广义货币供应量/官方储备的比值为3.X倍,虽不能说十分安全吧,但实在也不能算是有多高的挤兑风险。大陆的这个比值是2497688.34/398725.89(亿元)=6.26倍,如果将大陆央行巧立名目、空气为锚的对商行再贷款剔除,仅考虑美元外储的话,这一比值将达到2497688.34/226202.31(亿元)=11.04倍!然而你看大陆炒房和炒A股的人慌了吗?不,他们丝毫不慌,今朝有酒今朝醉,接着奏乐接着舞,这和港股投资者形成了极致的反差。顺便再列举其他几个例子供对比,美国:21483.3/8756.4(十亿美元)=2.45倍,日本:1531.9/738.7(兆円)=2.07倍,呵呵哒~

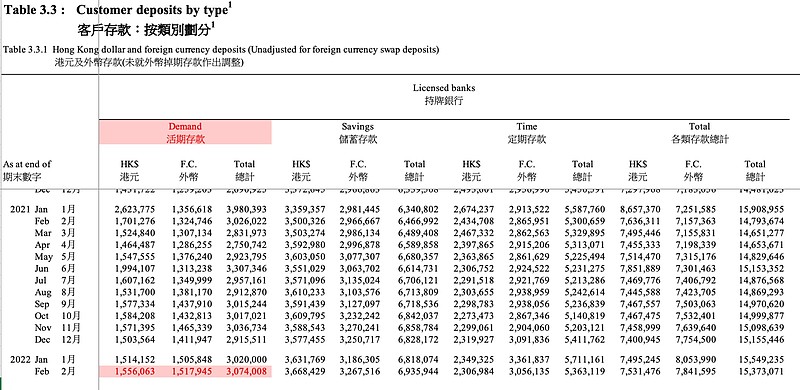

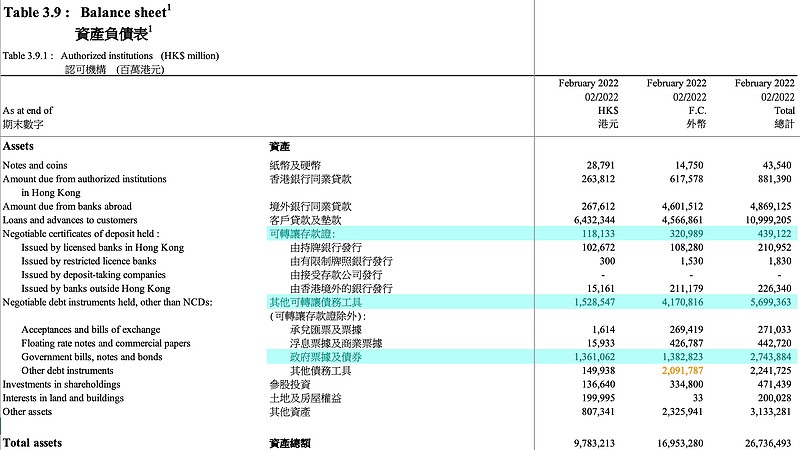

(4)挤兑如果要真的发生,除了看广义货币供应量相对于官方储备是否异常之外,还得看具体的银行体系资产负债表,即客户存款如果真要取现或转走的话,银行有没有足够的流动性去应对。尤其是客户活期存款,这是随时都可以润的钱,如果这笔钱都无法保证全额覆盖的话,挤兑就一定会发生。截至2022年2月,香港银行体系的各项存款合计15.37万亿HK$(图5),好在绝大部分都是储蓄存款和定期存款,活期存款仅有3.07万亿HK$。与此同时香港银行体系拥有的流动资产主要有同业存单0.44万亿HK$,各类票据和政府债券3.45万亿HK$,大致能够应对全部活期存款的跑路了(图6,7)。还有一大笔“其他债务工具”2.24万亿HK$,不晓得这是个啥,不过打个折总能变现一部分吧。另外有趣的是在外币活期存款中,有0.3万亿是人民币存款(折0.35万亿HK$),这笔钱是不会兑换美元润走的,算是个意外发现。

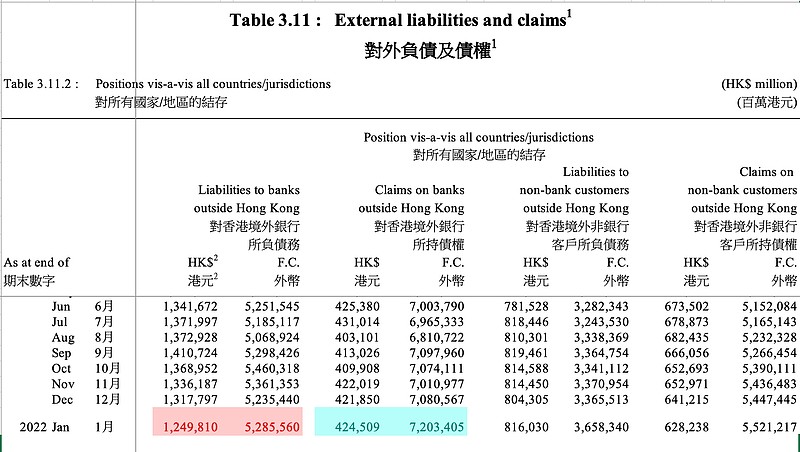

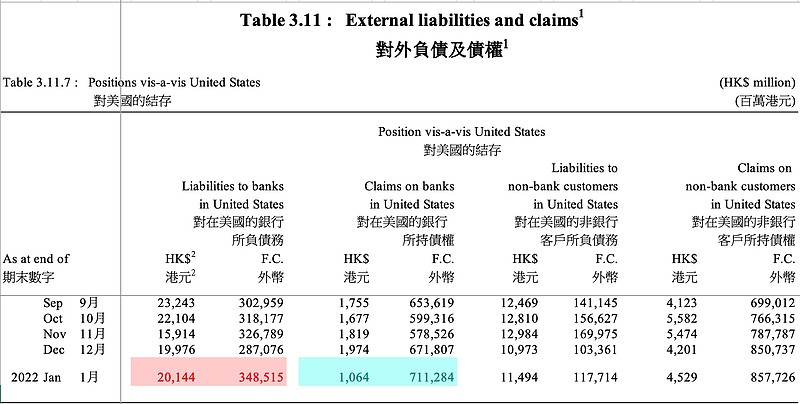

(5)衡量银行挤兑风险的另一个维度是当危机发生时,有没有可能从别处搞来钱救场,银行间市场就是为了解决这个问题而存在的。于是我继续发现,香港的银行体系对香港境外银行的外币债权为7.2万亿HK$,而欠他们的债务仅有5.3万元HK$,盈余1.9万亿HK$(图8)。尤其是对美国银行的外币债权为7112亿HK$,欠他们的债务仅3485亿HK$(图9)。到时候江湖救急,请求人家施以援手的时候,还不至于吃闭门羹。另外最近一期的《香港货币与金融稳定情况报告》中披露香港银行的综合资本充足率高达20.2%,一级资本充足率亦有18.2%,明显高于大陆银行。

(6)到这里可以说结论了,我认为香港银行体系虽然谈不上特别安稳,但真的还不至于面临挤兑崩盘风险。不论是官方外汇基金的资产储备,还是银行体系的流动性现状,都没有明显证据表明港元真的就要完蛋。如果真的有挤兑归零的风险,那么我现在的投资组合就应该是100%全仓黄金保命,而不是30%黄金70%港股价值股。当然了,以上都是我的个人分析,仅对自己的钱包负责。万一港元(连同人民币)一起挤兑归零了,只能怪我自己学艺不精,怨不得任何人。