赵国的国家禀赋对外是制造出口,对内就是财政基建。在基建之中,比较高端一点、有一定技术门槛的就是铁路基建。铁路基建板块的股票有很多,我曾买过中国中铁h股和中国中车h股。但近2年我已卖掉上述所有,把仓位全集中到中国通号h股这一只股票上来了。原因就在于通号的业绩更稳定,资产负债结构更稳健,分红率更高。

第一,业绩的稳定是由中国通号的业务性质来保证的。高铁和地铁的通信与信号控制系统,相当于人体的神经系统,出不得一点差错。所以即使在铁路基建固投最低迷的时期,甚至是疫情封控导致轨道交通停运期间,列车的信号控制系统的运行和维护也必须要保持,这属于日常经营型的OPEX业务。而铁路整车制造、铁道铺设施工等属于资本支出型的CAPEX业务,依赖于庞大的预算才能开工。OPEX业务天然就比CAPEX业务更稳健,风险更小。(前文追溯:中国通号(HK:03969)2022中期业绩简评)

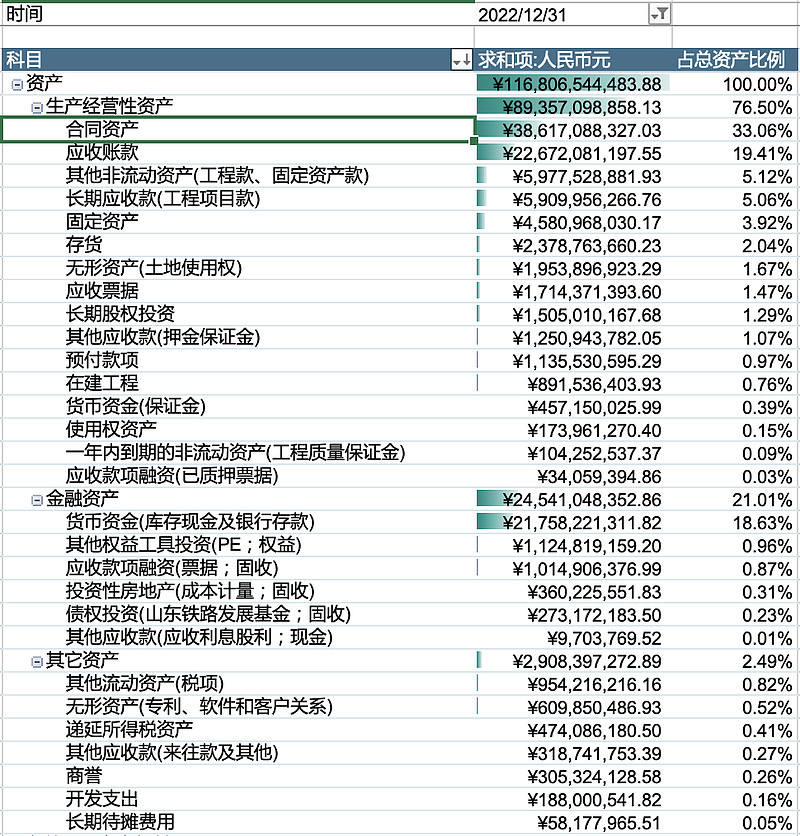

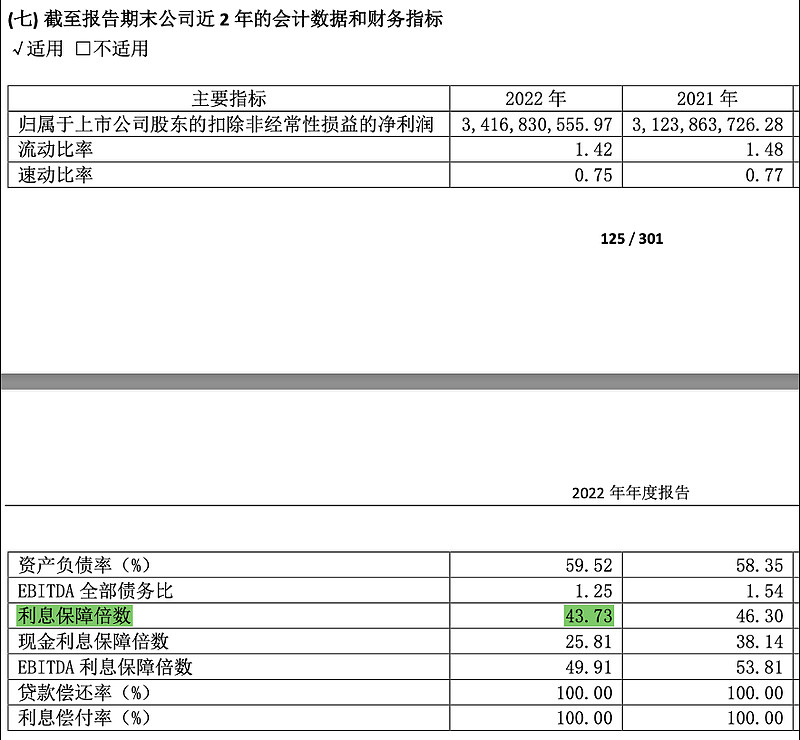

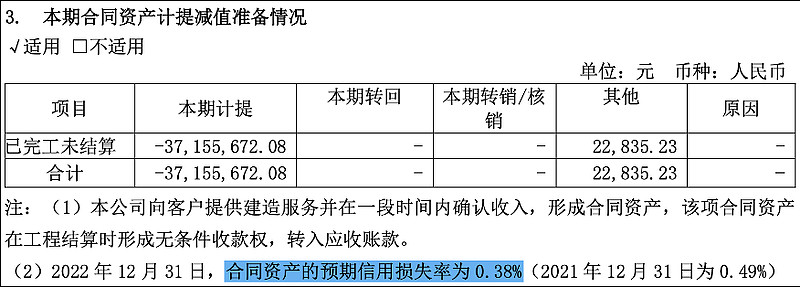

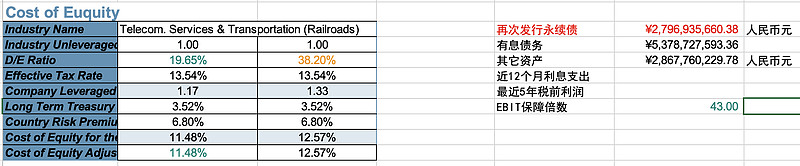

第二,中国通号的资产负债结构是我所见过所有的铁路基建公司中最好的。众所周知,基建一般就是野蛮扩张的财务杠杆的代名词,大部分基建公司对于融资是非常饥渴的:银行贷款、债券、信托计划融资、乃至可转债、优先股和永续债这类权益工具融资都应有尽有,撑爆了它们资产负债表,无不反映出这些公司的流动性的极度匮乏和资产负债表的极度脆弱。这些公司虽然名字不叫银行,但其实就是银行,而且还不受银保监会的监管,信用扩张的路子比银行都还野。就算有政府信用兜底,但它们的一切生产经营、利润分配都是以债权人的利益为最优先的,股权作为劣后资本,只能吃到一点残羹冷炙。作为格系价投固然要追求低PB,但你得首先保证PB中的分母Book Value要坚如磐石才行。过高债务杠杆、或者资产端质量太差的公司,将导致其Book Value宛如风中残烛,哪怕再低的PB也不值得买。下图是中国通号的资产负债表,可见其有息债务非常少只有54亿CNY,再把加上28亿CNY永续债,一共是82亿CNY。对比所有者权益472亿CNY,D/E Ratio(债务/权益比)仅有19.65%,利息保障倍数更是高达43倍!这样的资本结构在整个铁路基建板块中,可以说是鹤立鸡群了。然后简单看一下资产端,最大的科目就是“合同资产”与“货币资金”,这和中石化炼化工程HK:02386)如出一辙。合同资产的减值损失率仅有0.38%,质量很高;200多亿的现金更是为本公司的流动性提供了很好的保障。最后还值得一提的是,中国通号的合并流动资产合计924.2亿CNY,流动负债合计652.4亿CNY,营运资本/流动资产净值为271.8亿CNY,归母、换汇之后得到每股营运资本为2.81HKD。当前股价略微高出一点点,是一只和清算价值几乎相等的股票。

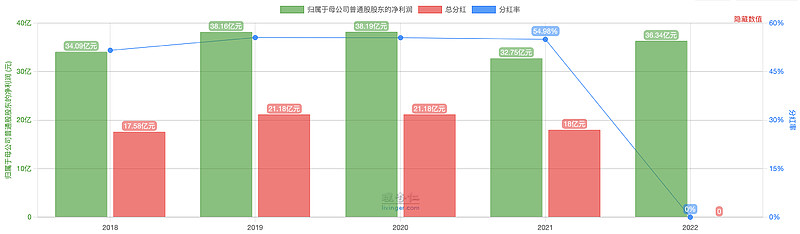

第三关于分红率就很直观了。中国通号的分红率一直稳定在50%,远超中国中铁和中国铁建的10%,中国中车是最近2年才提升至50%。连续股息分红或回购的深层意义一是验证报表净利润和现金流为真,二是能让我判断这家公司的公司治理是否合格。对于普通股股东来说,公司治理之中最重要的就是它的利润分配方案。如何做大蛋糕是一回事,但如何切蛋糕并分多少给我们就是另一回事了。如果分红率低于30%,我将视作一家公司的公司治理不及格。

以上从经营业绩,资本结构和利润分配三方面对本公司进行了一些简单探讨。传统的价值投资三因子——PE, PB, 股息率为什么经典?就在于它分别对应着公司的经营价值、清算价值和公司治理,它时刻提醒着你炒的不是一串虚拟证券代码,而是现实中确实存在的一家公司的股权。接着进入到估值环节,由于本公司的经营现金流只能说是合格(平均能占到净利润的70%~80%),表现并不突出,所以直接采用剩余利润模型。顺带一提1PB以上的股票我会强制要求经营现金流甚至自由现金流必须超过净利润,但0.5PB左右的股票我就不过于苛求净利润的现金含量了,只要不常年低于70%就行。根据剩余利润模型,算得本公司的内在价值合计为421.3亿CNY,对应股价4.54HKD,当前还有很大上涨空间。

虽然基建明摆着就是赵国的国家禀赋,但二级市场共识却非常奇妙地认为基建已经饱和,不会再建下去了。接下来讨论铁路基建的前景到底如何。首先是货币信贷扩张的方向,自2021房地产相关的居民按揭贷款与开发商贷款增速见顶以来,是什么支撑着CNY M2继续保持高增呢?答案就是政府基建和制造企业贷款的大幅增长。我每个月都会跟踪央行的金融统计报告,最近1年多次讨论到基建和制造企业今后将接手居民家庭成为CNY信用扩张的主力,感兴趣的网友可以翻一翻以前的帖子。(《2023年1月金融统计数据评论》《信贷开门红”的口号虽迟但到》)

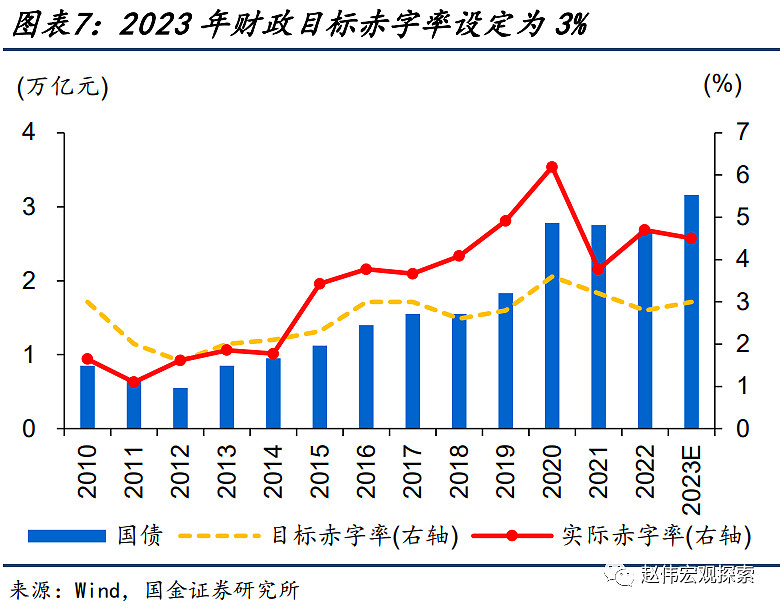

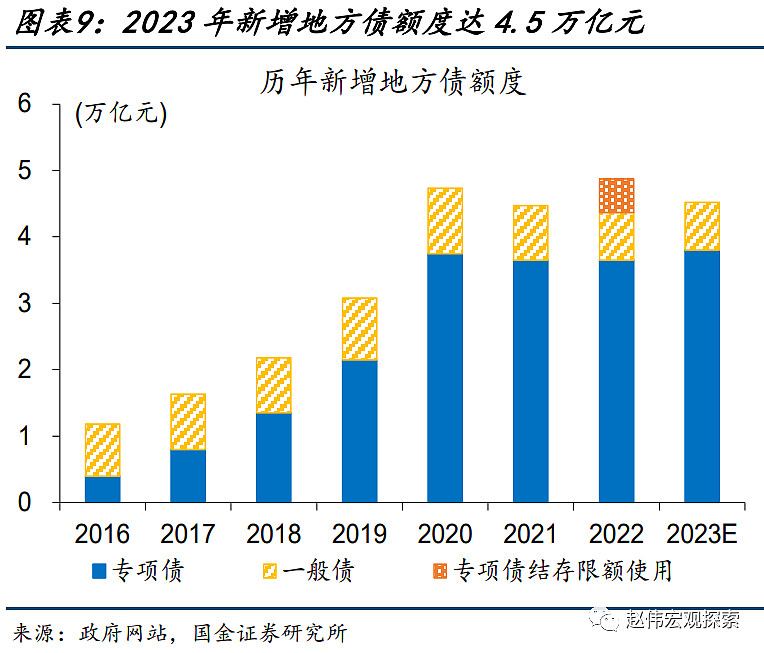

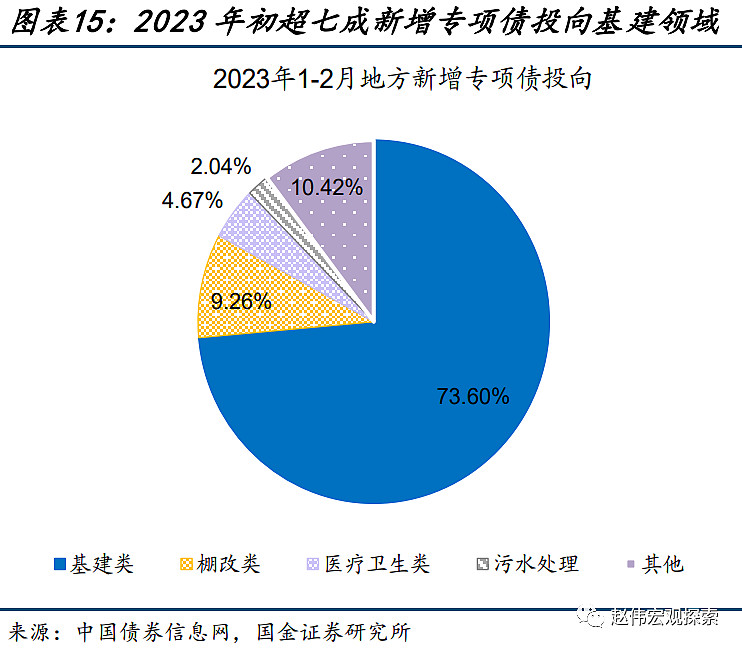

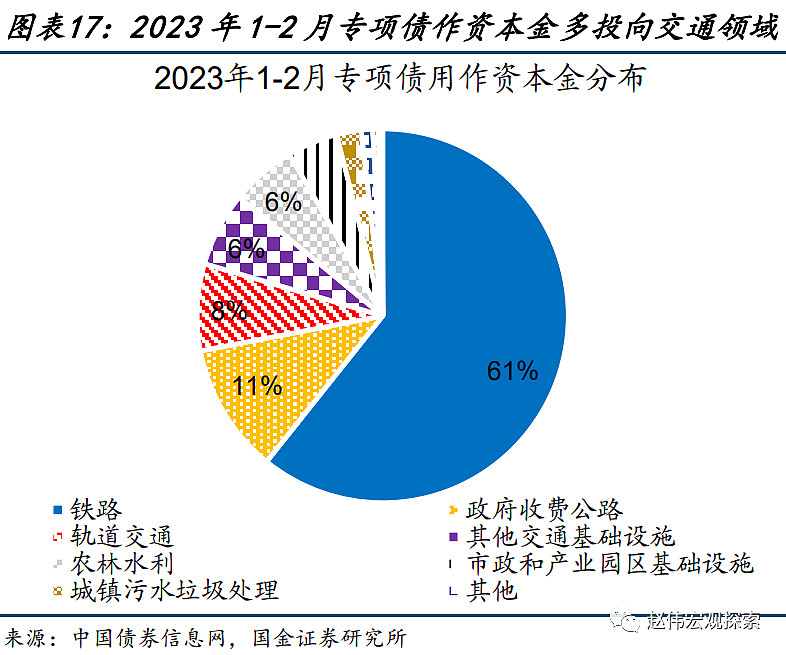

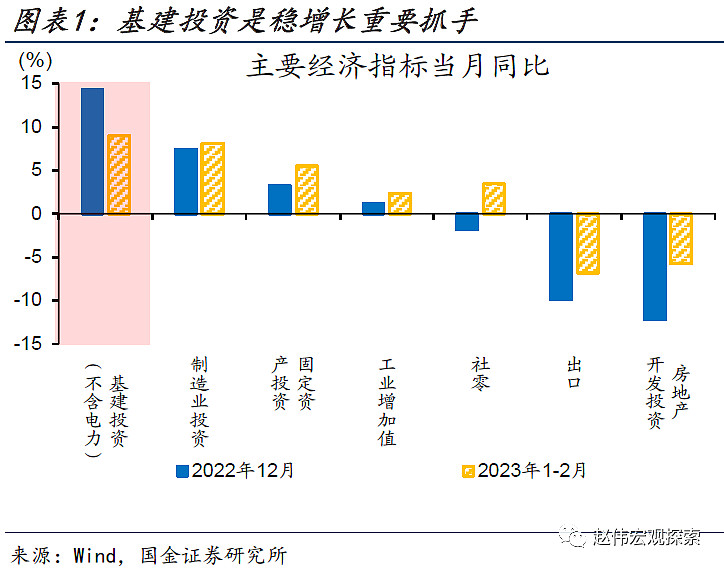

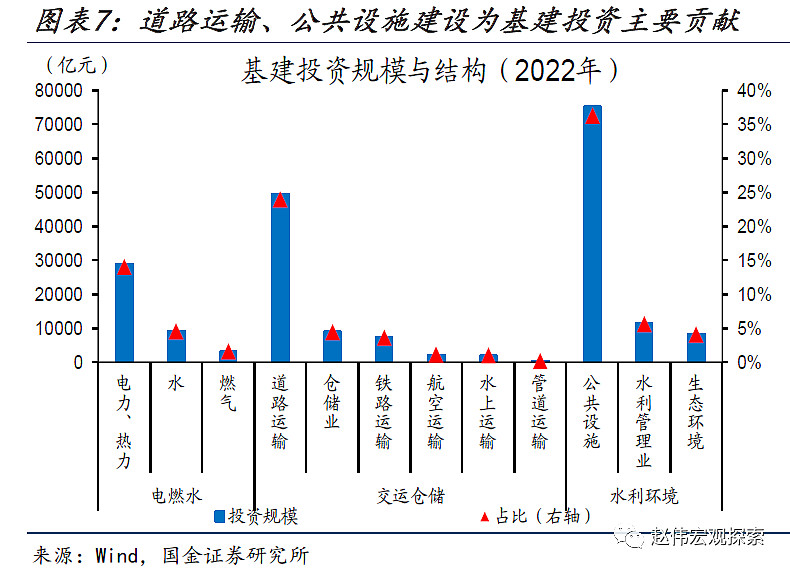

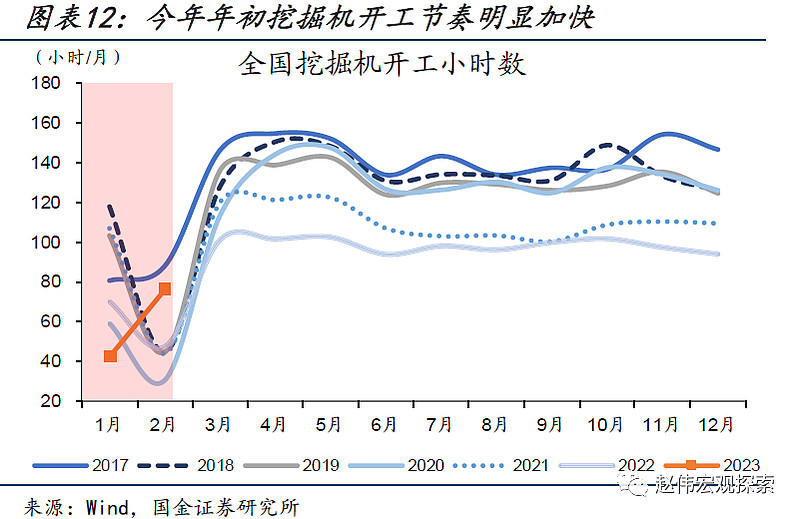

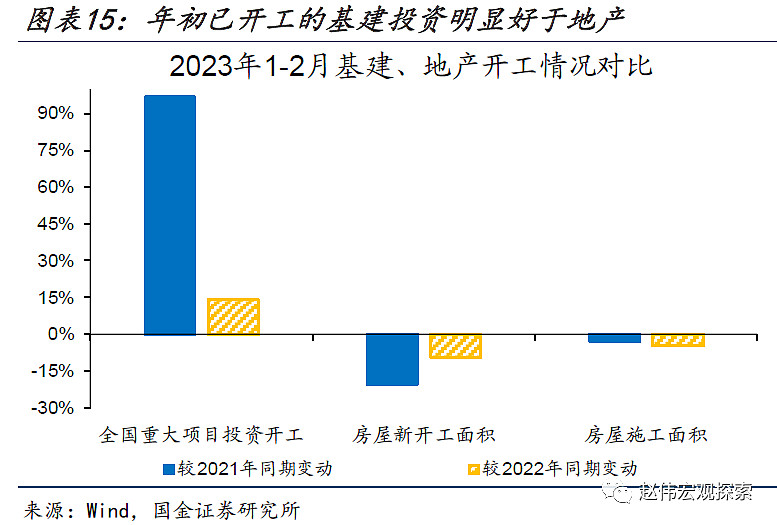

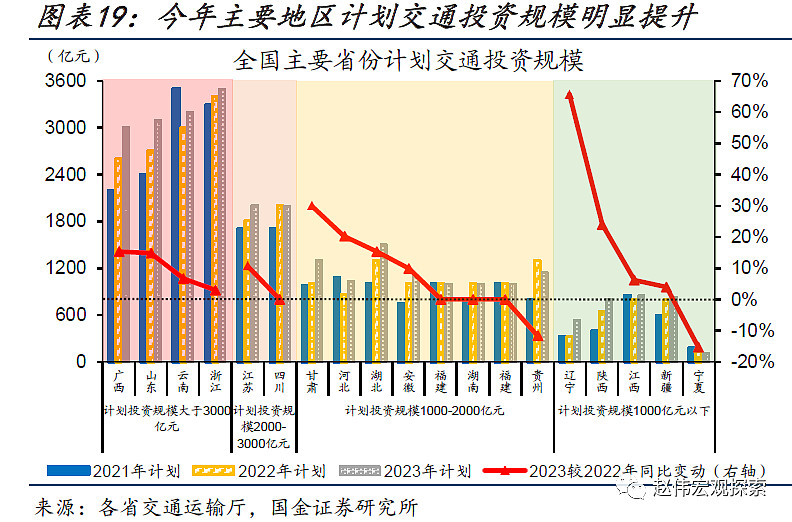

然后就是财政支出的规划,今年的政府工作报告把预算赤字率定在了3%,专项债发行继续保持高强度,且主要投向就是铁路交通领域。相关的卖方宏观报告非常多,我找出一些关键的图表贴在下面供你参考。

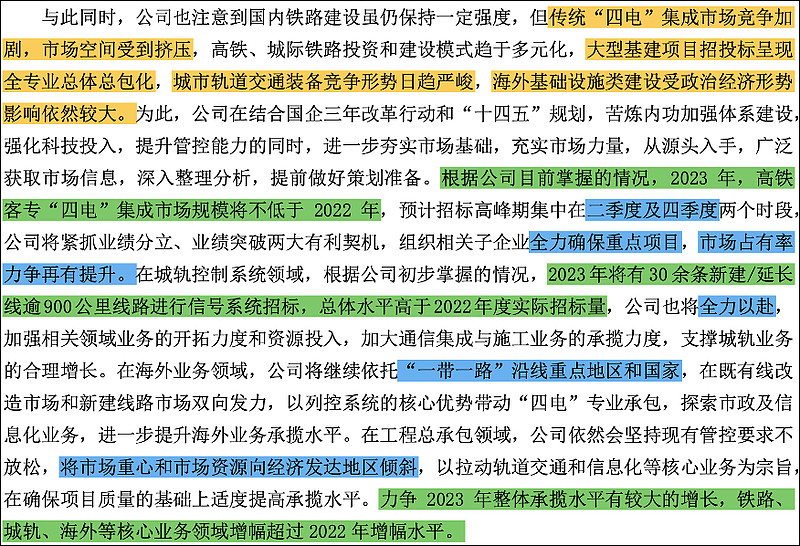

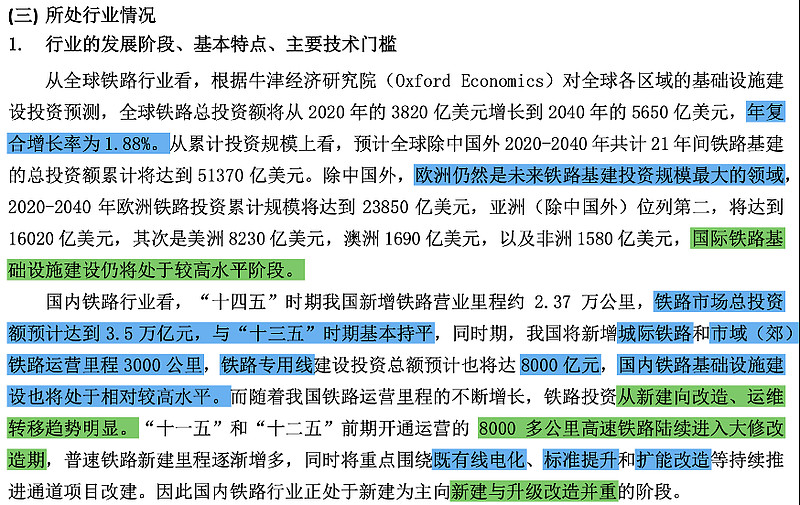

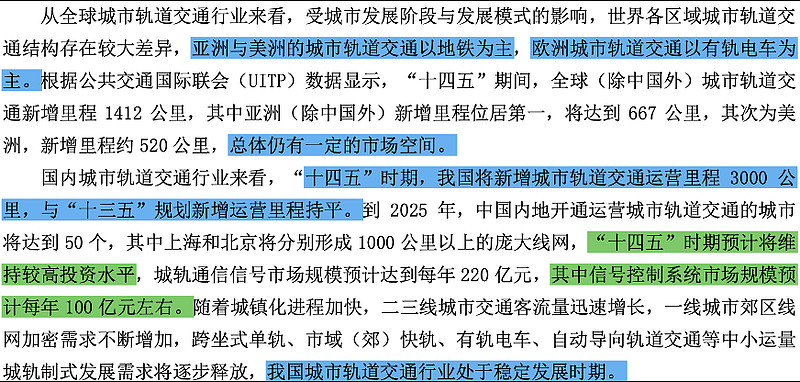

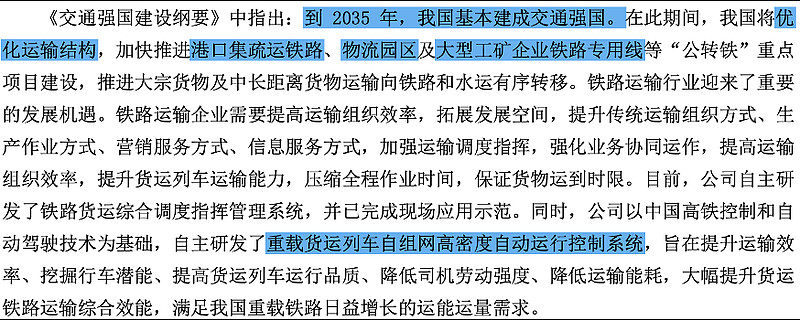

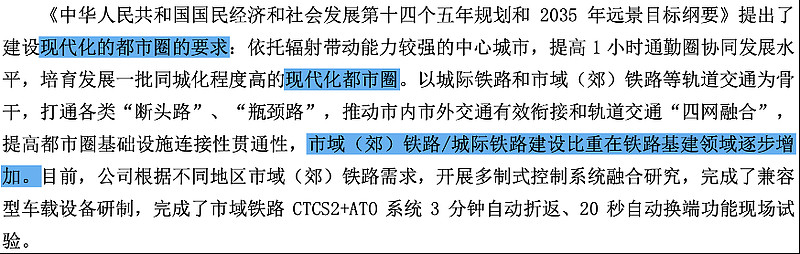

除了货币信用扩张的方向和财政支出的规划,本公司自己也给出了比较清晰的业绩指引。即高铁方面的市场规模不低于2022年,城轨方面要高于2022年,再加上“一带一路”但机遇,力争2023年整体的承揽水平有较大增长。短期1年内的业绩无忧,那么稍长远一点的3,5年呢?预计“十四五”期间,铁路方面,总投资额将达到3.5万亿,与“十三五”持平,依旧维持高强度的投资,且新建线路与旧线路的改造、运维并重,这就更有利于本公司OPEX型的业务了。城轨方面,预计信号与控制系统市场规模每年100亿,依旧稳定增长。《交通强国建设纲要》要求优化运输结构,加强建设大型港口、物流园和工矿企业的铁路运输专线;《十四五规划和2035年远景纲要》提出要建设现代都市圈,计划大力修建城际铁路和城郊铁路,以上海为例,就是要把上海和周边的苏锡常、杭嘉湖、甚至连同南京、宁波都要通通串联起来,将来铁路网的密度就非常可怕了。为了满足大型都市圈的规划,本公司已经在研发跨区域的轨道交通协同运输服务系统了。这个饼画得确实足够大,如果货币信贷和财政预算能一如既往地支持,为什么不相信呢?话又说回到本文开头,毕竟基建才是赵国的国家禀赋嘛!

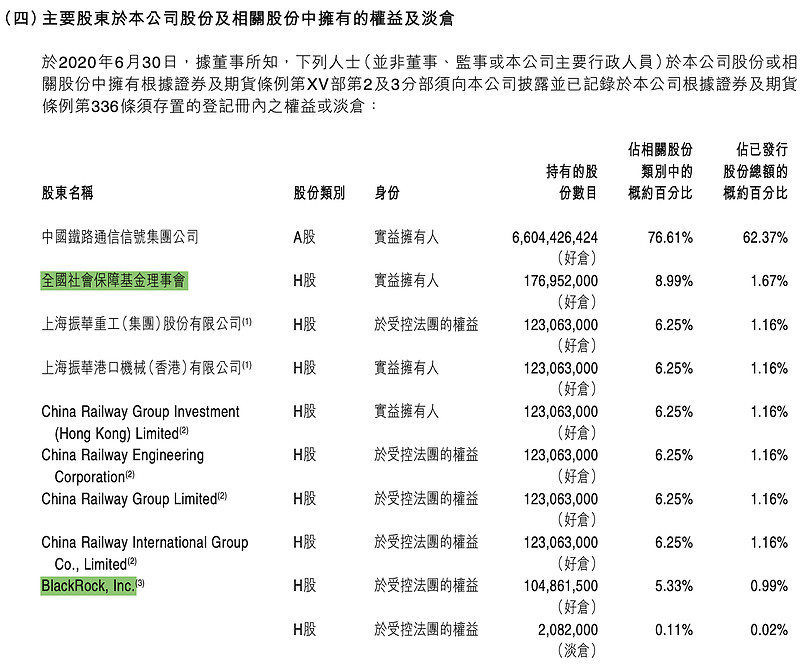

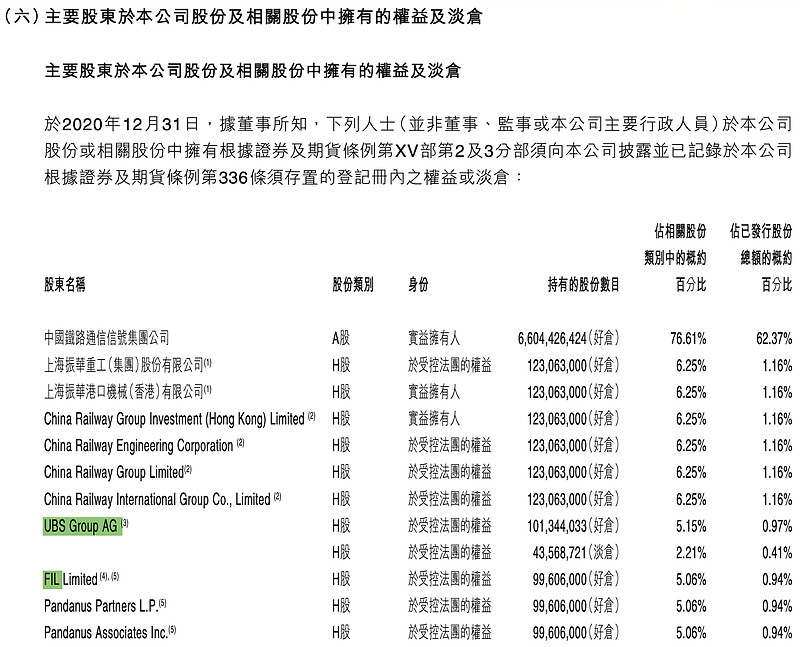

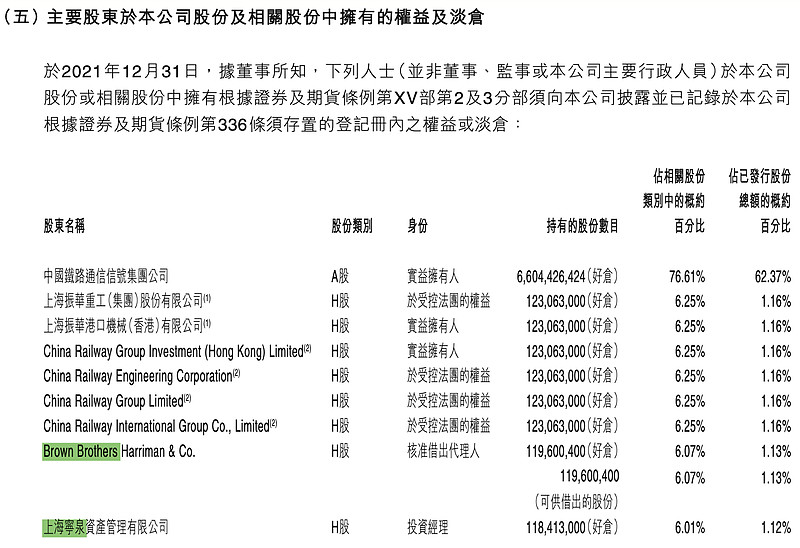

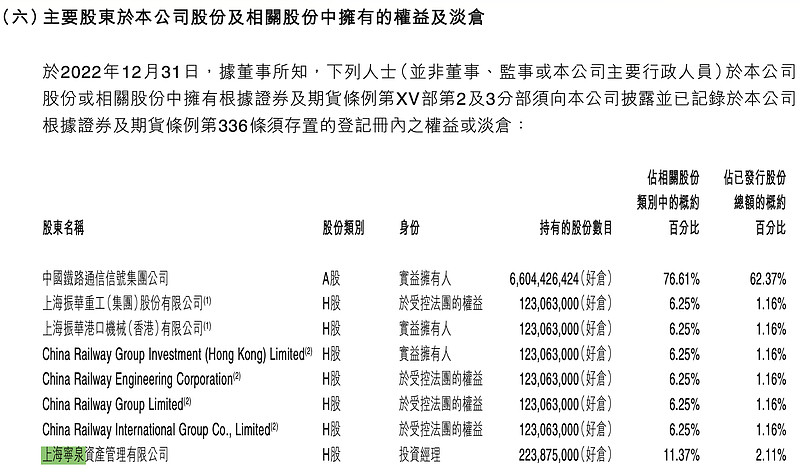

最后看一下本公司的机构持仓,从2020年以前的黑石、瑞信、富达、潘达努斯、布朗兄弟,一个又一个的美资机构名字消失在了5%以上H股股东名单之中,背后原因令人感慨。本月发达国家爆发银行业危机,就连百年历史的瑞信也不复存在了。最近一两年新进了一家叫做上海宁泉的私募,不知能陪伴多久。时光流逝,时运变迁,叹息无益,还是把握住当下吧!

抄送:

引用:

附件:

中国通号(HK:03969)估值模型表 提取码: gusp