一、先看看目前的状况

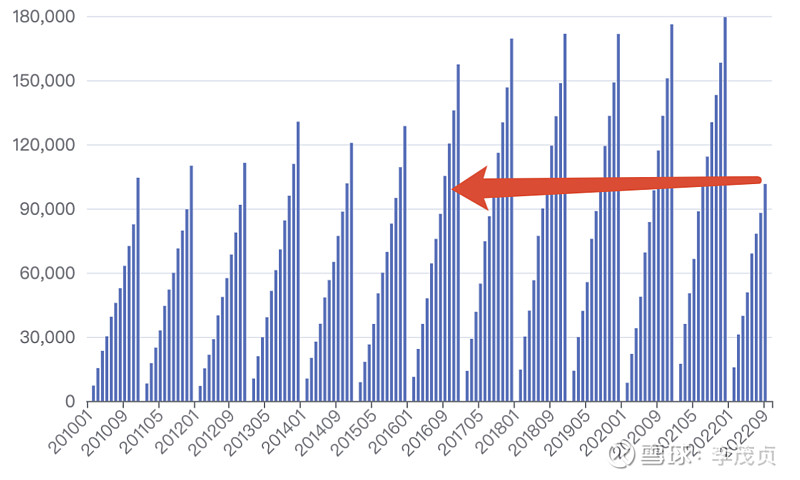

商品房销售面积(万平方米),已经回到2015年水平,低于2016年水平。

从增长率来看,2018年去杠杆后回落,2020年因为疫情增长停滞,2021年爆发式冲顶之后,2022开始大幅回落。

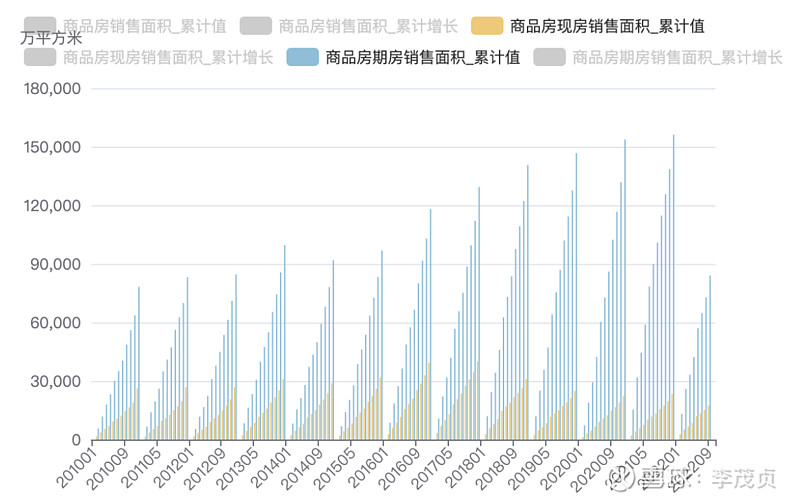

从销售类型来看,过去的10多年来,期房销售始终占据着大壁江山,存量市场远不及增量市场。

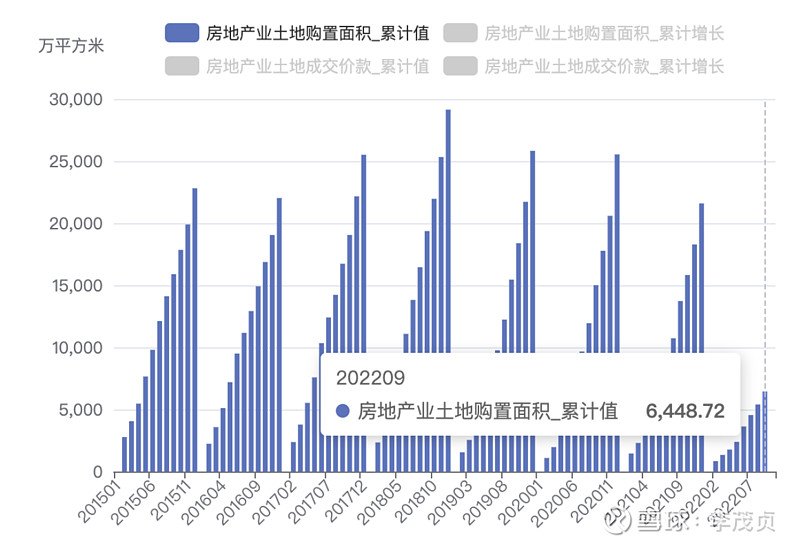

从拿地情况来看,断崖式下跌。

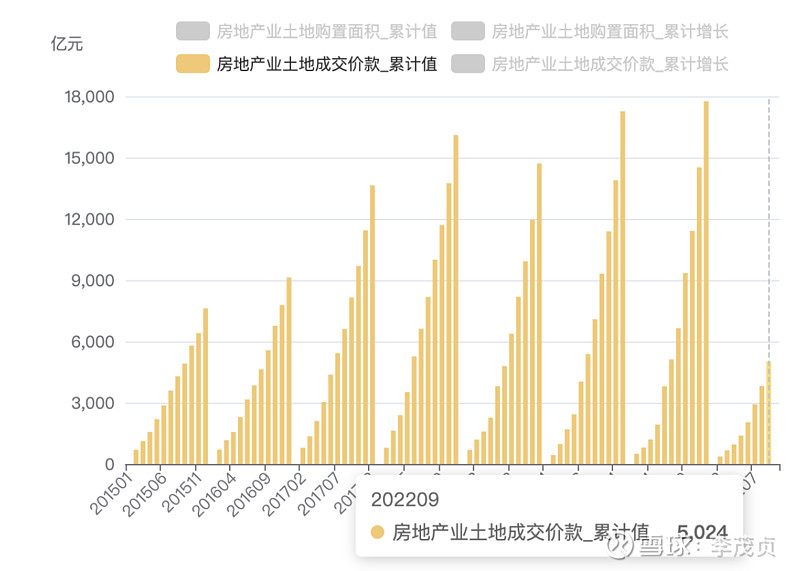

从土地成交价款来看,数据与拿地数据同步,也是断崖式下跌,截止2022年9月累计值只有5024亿。

那么房地产的康波周期落幕了吗?据说房地产的康波周期都是20年,2000-2022,我们已经走过了超越20年,那么答案显而易见了。

二、房地产过剩了吗

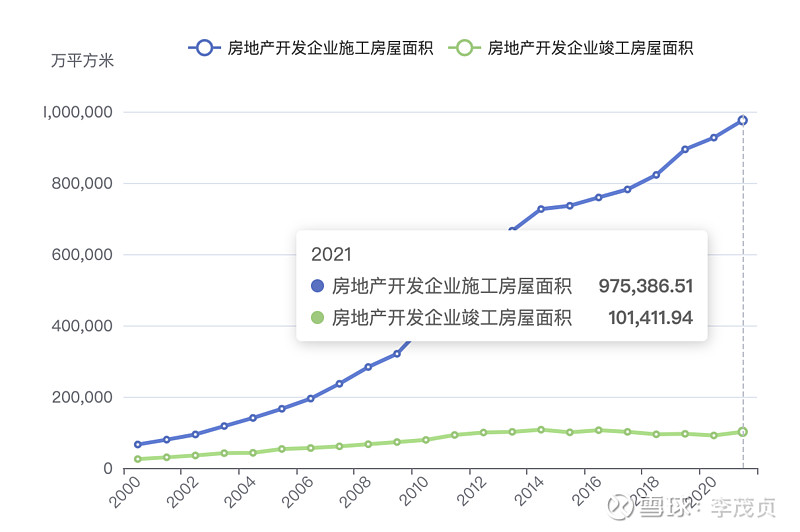

我相信供给面积是最具说服力的数据:

从2000年到2021年,22年间,竣工率从40%下降到了10%。这21年间的竣工面积分别为【25104.86, 29867.36, 34975.75, 41464.06, 42464.87, 53417.04, 55830.92, 60606.68, 66544.8, 72677.4, 78743.9, 92619.94, 99424.96, 101434.99, 107459.05, 100039.1, 106127.71, 101486.41, 94421.15, 95941.53, 91218.23, 101411.94】万平方米。

从已竣工角度:

我们将22年累计竣工面积加起来为:1653282.65万平方米,即165亿平方米,人均为:165 / 14 = 11 平方米,如果考虑城镇化率64%,则为:165 / (14 * 0.64) = 18 平方米。

从施工面积角度:

2021年还剩余:975386.51 - 101411.94 = 873974.57 万平方米,即87.3亿平方米。剩余人均为:87.3 / 14 = 6.2 平方米。如果考虑城镇化率64%,则为:87.3 / (14 * 0.64) = 9.7 平方米。

综上:现有房产,人均有11平方米,考虑城镇化率人均真实有 18平方米。从2021年的数据看剩余施工的人均还有6.2 平方米、9.7 平方米。

你觉得过剩了吗

三、未来何去何从?

单纯从面积角度来看,在不考虑人口负增长的情况下,人均18平米好像并没有过剩。

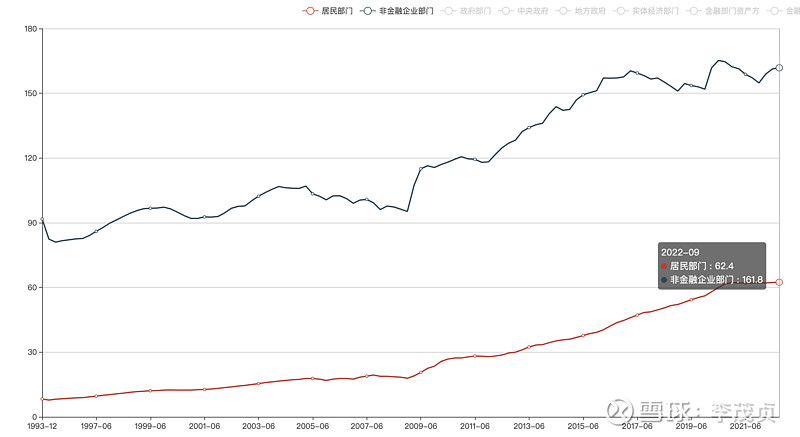

那么这次房地产的康波周期落幕的直接原因是什么?这个问题挺值得思考的,我想大家都能提出很多原因,不过回到最直接的那一个,逃不过最简单的三个字:没钱了(杠杆到达极限)。

日本90年代房地产泡沫破灭时、美国08年次贷危机时,其居民宏观杠杆率分别在达到了70%、90%,随后开始了下跌周期。

而我们国家,2022年截止三季度,居民宏观杠杆率为62%(GDP累计值为87万亿,居民债务规模为:87 * 0.62 = 53.94万亿),与日本、美国当年还有一定的差距。但是我们国家的可支配收入占GDP的比重却远不如日本、美国,所以还得看看可支配收入的情况。

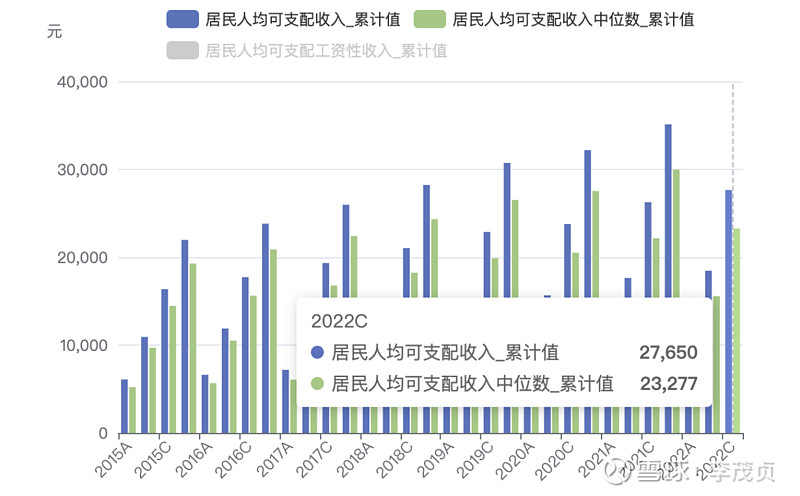

2022年截止三季度,居民部门人均可支配收入为27650元,中位数为23227元。

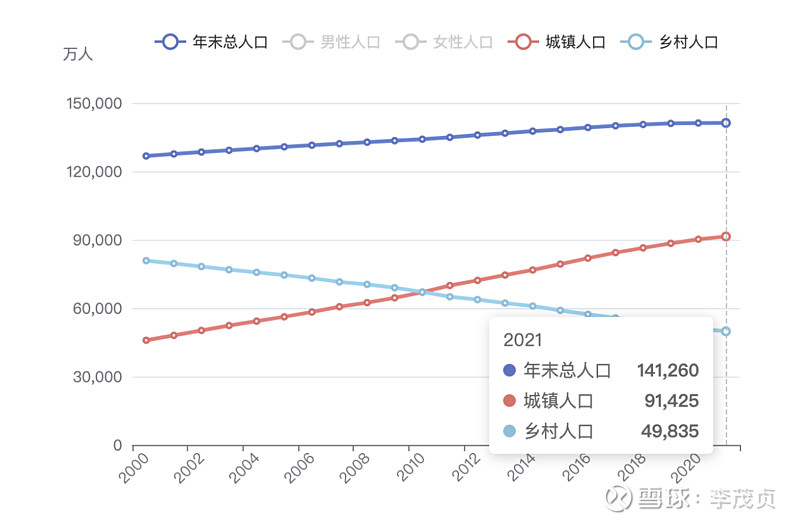

那么总的可支配收入为:27650 * 141260 = 3905839000万元,即39.06万亿元。

居民部门贷款余额为53.94万亿,而可支配收入为39.06万亿元。居民贷款/可支配收入已经达到了 139%, 这个数字足以让我们明显的感觉到:真的没钱了,远期现金流折现的杠杆已经拉扯到极限。

而日本和美国房地产崩盘时,居民贷款/可支配收入都未超过100%。

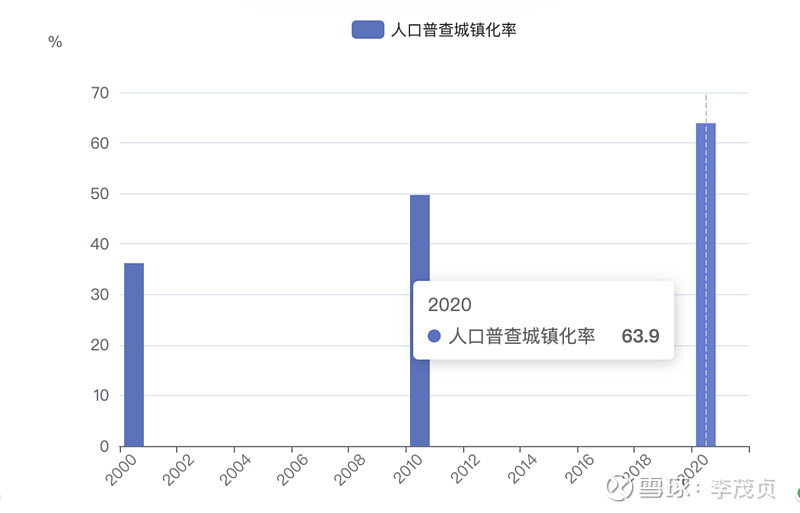

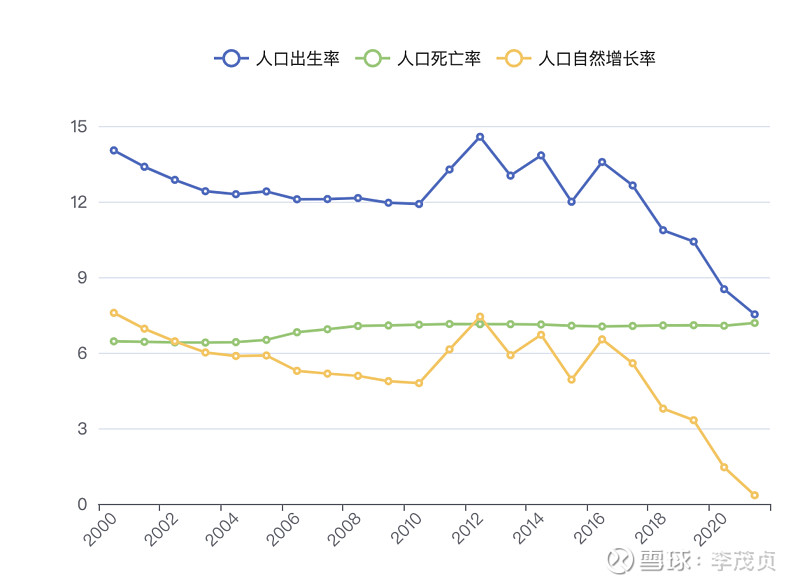

伴随着2010年画出一道美丽的黄金交叉点之后,城镇化率也从36%,提升到49%,再提升到了63.9%,而对应的人口自然增长率,也逐渐下降至接近于0。未来会发展成什么样?不好评说,9月底新出的置换税政策标志着调控已经从增量市场转到了存量市场,另外从今年大量的税务岗位招人的现象,也能嗅到一些不寻常的味道。

也许这次康波的还没落幕,下一次新的康波却已经悄悄开始…